(原标题:天之道,损有余而补不足)

4月13日大成基金的年度策略会中,苏秉毅先生压轴出场,分享《天之道,损有余而补不足》专题报告。

天之道,损有余而补不足出自老子的《道德经》第七十七章。

“天之道,犹张弓者也:高者抑之,下者举之,有余者损之,不足者补之。故天之道,损有余而补不足。人之道则不然,损不足以奉有余。孰能有余而有以取奉于天下者乎?惟有道者乎?是以圣人为而弗有,成功而弗居也。若此其不欲,见贤也。”

用现代哲学来理解,讲的就是“均衡”或者是“平衡”。在老子眼中,天道,就是最完美的规律--有多的就减少一些,不足的就补充一些,总是尽量均衡。

在苏秉毅先生的投资理念中,均值回归是他投资的主要核心。这一点,与天之道道理相同。

股票超跌了,低估了会买入,当股票均值回归之后,会止盈。

逆行者-大成基金苏秉毅

7月5日,参加了雪球调研团的活动,本次的调研对象,是大成基金的苏秉毅。

现任大成基金指数与期货投资部副总监,清华大学数量经济学硕士,18 年基金从业经验,11 年投资管理经验,2008 年加入大成基金管理有限公司,其管理年限在大成基金任职基金经理之中排第四位(11.41年),第五位是徐彦老师(9.39年)。

现任大成景恒混合、大成核心双动力基金、大成智惠量化多策略和大成卓享一年持有A(固收+)等产品基金经理。

投资理念:均值回归、和趋势投资相对立。

白话一点,就是左侧交易,逆向投资,在别人不买或者不看的时候,敢于出手。

所以超跌是苏秉毅组合的核心。

投资体系上,就是以反转的思路去买超跌小盘,这是因为苏总总结了过去的一些市场场景,发现反转因子在小盘股上的表现更加出色。但对于小盘,并非一定要选价值或者成长,过往偏小盘价值多,但去年之后,组合慢慢转向了小盘成长。

所以反转的思路,并不局限于价值还是成长,主要是找到便宜的或者低于市场水平的股票,等待市场内生性的价值回归,就买入并不断挖掘和找出下一只符合标准的标的。

同时,苏总在自己的投资体系中加入了量化。主观和量化各有优劣,相结合可以互相发挥各自的优势,互相补充。用定性的分析加深研究的深度,用定量的分析拓宽选择的广度。

非典型量化

产品特点:小盘,量化。

大家自然很容易联想到今年非常火的小市值量化公募产品,加上我们之前也分享过不少关于公募量化基金内容,大家也会比较容易误会大成景恒也是这样一类量化基金。

但苏秉毅先生是一位非典型的量化基金经理。因为个人的学术背景和投研特长,他在运用数据,分析处理数据上有深入的研究。所以他利用量化的标准化来克服一些人性的弱点,能够标准化的选出符合投资理念的股票池,并且能够提供一些客观的买卖信号。

但在交易中,苏秉毅先生并不完全以来量化的结果或者完全交给量化。

如大成景恒不是传统的多因子模型,每一只股票的交易,都来自于主观的判断,所以目前呈现出来的小盘风格和行业配置情况,是苏秉毅现在主动投资的结果。

交易上,则更加偏向于左侧交易,更加重视反转因子。

正如上文提到,苏秉毅先生在过往的交易验证中得出反转因子在小盘的效果比大盘更好。

反转本身就是一个刻画品便宜的指标。如上文提到主要是找到便宜的或者低于市场水平的股票,等待市场内生性的价值回归。找到并买入跑输市场或者跑输同行业的公司,本身就是一种逆向投资的思维。

而恰恰,逆向投资的思维和左侧交易的操作更加契合。

而在调研交流中,大家会很明显感受到,苏秉毅先生的分享总是慢条斯理,富有逻辑,虽然他是理科生生可是总给人一种文科生的感觉,能明显的感觉到苏秉毅先生是一个很温和的人,在我个人平时的社交中,我发现这一类人士往往有比较传统的信仰习惯,也比较相信大自然的规律,万化归一。

天之道,损有余而补不足。

关于策略的容量,今年2月份的调研中,我记得有人问过苏秉毅先生,策略的容量是多少。

策略容量可能能到20亿。因为策略是分散、逆向投资,实际上他是在给市场提供流动性;持股周期大概在半年左右,流动性制约也不是那么大。未来会缓慢地限购,不会说收益受到影响时才限购。

目前产品的规模已经到了19.49亿元,这一次大家还是不约而同的问到同样的问题,目前这个限购的门槛已经提到30亿或者更多,应该是苏秉毅先生也在逐渐调整,提高产品的上限。

顺风与逆风

以产品大成景恒混合A为例。

从场景分析中,可以明显发现产品的顺风局和逆风局分布。

苏秉毅先生在调研中说到,市场普涨(共同富裕)和高低切换是他管理的产品表现顺风的情况;市场严重分化和全面急跌择时产品逆风的情况。

而从上图中,我们看到市场普涨(共同富裕)的时期发生在如:2019年1季度、2020年3季度、2023年1季度;

高低切换的时期发生在:2021年2月、2021年9月。

产品走势明显上涨且相对收益也较高。

市场严重分化的时期发生在:大多数市场一九分化的适合,基金跑输市场;

全面急跌的事情如:2018年10月、2020年2月和2022年4月。

产品的几次较大的回撤,基本都发生在这个时期。

如果用因子来刻画,那就是反转因子和动量因子是对立面,当动量因子的曲线往上走的时候就是苏秉毅先生的逆风期,往下走就是顺风期。

在这次调研的尾声,苏秉毅先生回答了关于何时买他产品合适的答案,这个答案我觉得很喜欢,对这位基金经理的好感瞬间再继续上升一个台阶。

他觉得市场的风格也是存在着非常明确的均值回归的,不管是动量还是反转,它可能会持续一段时间,然后就会向另外一个方向回归。如果我们买在顺风的时候,未来可能就会面临逆风期,我们在逆风期买,可能接下来就是顺风期。

所以建议大家在逆风的适合去布局,去加仓,同时他本人也一直持有大成景恒和他管理的其他两只产品。

大成景恒混合A

在管的4只产品中,各有优劣又各有掣肘。大成景恒是最能代表苏秉毅先生管理意志的产品。

其中管理时间最久的大成核心双动力是偏大盘的产品,因为合同中规定有60%的仓位要投向沪深300成分股,2021年9月后用苏秉毅先生独立管理,风格是大盘反转。

大成智惠量化多策略是定制产品,大成卓享一年持有A是一只固收+。

所以研究大成景恒可以考究苏秉毅先生的投资策略的效果。

很多人会觉得这个产品与金元顺安优质精选一样,是量化+主观的微盘策略。

但在基金经理的标准里:国证2000 中位数是40-50亿,60-70亿接近中证1000,微盘股应该在20亿及以下。而且由于大成基金合规的原因,市值无法大幅下沉,所以目前大成景恒这个产品,持仓市值中位数比较接近国证2000指数。

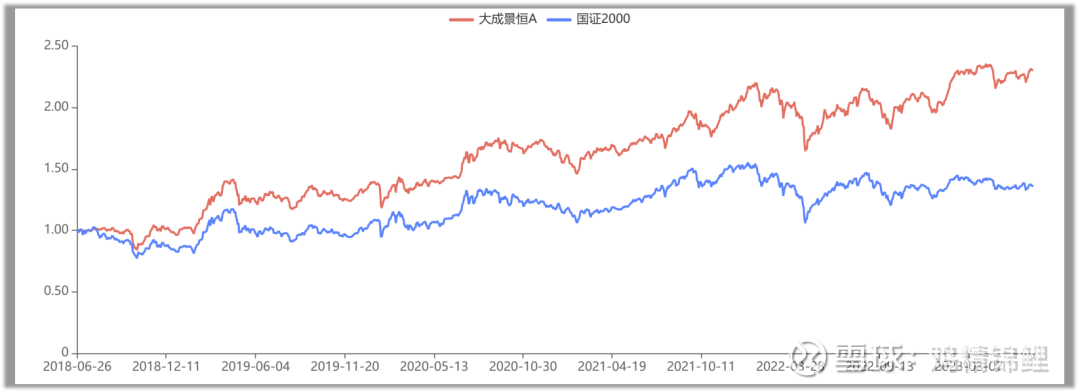

那么在苏秉毅先生管理以来,相对国证2000的走势:

截至2023年7月7号,累计收益为129.98%,超额收益94.54%。年化收益率达到惊人的18.00%,同期最大回撤是25.34%,发生在2022年4月26日,目前最大回撤已经修复,修复天数274天。

累计收益(148/1331)和最大回撤(93/1331)都同类前30%水平。

近5年各阶段统计业绩回报优秀,今年以来收益率为16.72%。

相对国证2000年度超额情况波动较大,与市场的风格变化有较大的关系。在最近两年大盘下跌,小盘风格表现较好的情况,近两年超额快速回升。

相对沪深300,除了20年大盘风格过于强势导致跑输沪深300,其他时间端,相对沪深300超额明显,近3年超额都达到两位数以上,其中2021年超额为35.02%。

投资者能否准备判断市场风格,以及投资者个人的业绩基准是什么,对于产品超额能力的满意度有较大的差距。但不改大成景恒长期业绩表现亮眼的结果。

图:相对国证2000超额统计

图:相对沪深300差额统计

季度收益情况,21年以来集中分布在前30%水平,近5个季度连续排在前30%水平。

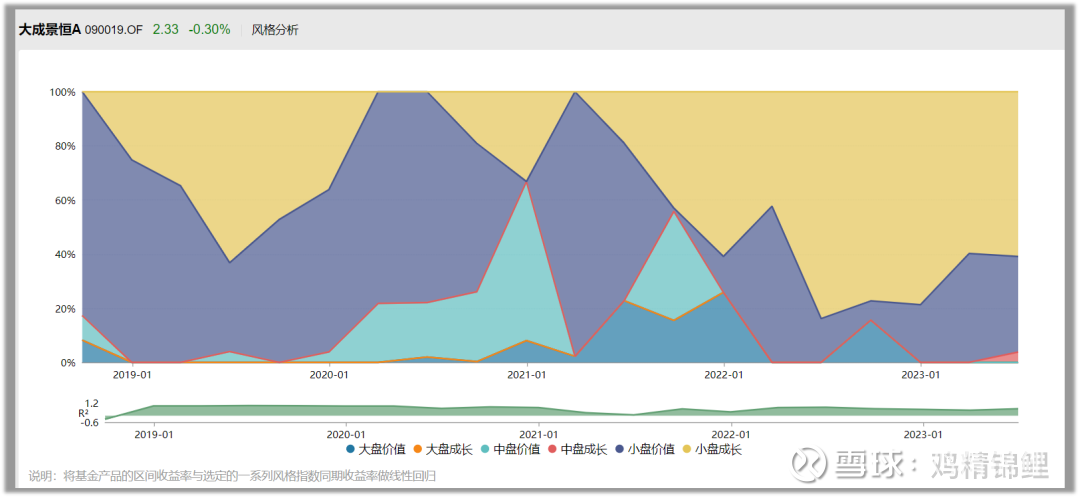

持仓风格方面,长期以小盘市值风格为主,20年下半年以来,小盘成长风格占优。

重仓持股方面,2023Q1前十大重仓位持仓集中比例为12.04%,刷新了基金经理管理以来最低水平,但相比其他小盘策略的基金相比,大成景恒前十大重仓股的比例仍高于其他产品。

图:部分关注的小盘量化基金持股集中度统计

再看历史持仓变化,与其他小盘量化产品不一样的是,做反转的大成景恒换手相对较低,常态下年化换手率双边 4.5 倍;市值目前大概 40 多亿。其中2023Q1的前十大重仓股中,柳工和先河环保重仓期数分别为14和12期,第一重仓的东方精工重仓期数也有7期。

以半年报年报周期看,前十大重仓股重复度较高:

从持仓的变化看,如果左侧买入的股票能够兑现收益,那么会调出,如果长期没有兑现足够的收益,则会继续长期持有。

平均下来,持股的周期大概在半年时间左右。

总结

对于今年的市场,从日历效应看,通常每年的一季度市场风险偏好高且流动性充裕,小盘表现会比较好;另外1月底-4月底是业绩真空期,往往是 小盘活跃阶段。

对于后市,苏秉毅先生认为站在现在这个时点我是比较乐观的,他认为三季度有可能是今年最好的一段行情,尤其是对于小盘股来讲,这个时候它可能会受益于市场内风险偏好和情绪的改善,有比较好的弹性,同时也是一些经管政策相对比较宽松的时期,再加上整个流动性也比较宽松,各方面来讲都是有利于小盘股的。

小盘股可能到了四季度会面临一些不确定性。

综上,苏秉毅先生在量化投资中融入主观判断,是对其投资框架不断更新迭代的结果,注重小盘量化因子和基本面主观筛选的深度融合。其从业时间比较长,管理产品的时间马上也要进入第12个年头。他自身性格让他在管理产品的时候确立了反转投资的理念,又因为小盘反转的效果更好,因此基金整体上小盘反转的风格。但苏秉毅并不太拘泥于价值或是成长,因为做反转就是要寻找最具性价比的股票或风格,只要这些标的跌的足够多,足够便宜,足够符合苏秉毅先生的标准,那他就有可能去选择这些标的。

所以他的基金呈现出来的行业分布和风格变化,是他自下而上的结果。他能力圈是体现在投资的风格上,而不是体现在具体的某个行业上。量化只是一个手段,不是目的,量化策略最终反映的还是基金经理或者管理人的投资理念、投资思想。

最后,有关大成景恒A的交流,欢迎留言!

本文数据来源:Win.d、朝阳永续、盈米基金投研系统、自建投研系统

数据截止至:2023.07.010

风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以 诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收 益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基 金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投 资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件, 了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基 金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》 约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎。市场观点具有时效性。

#雪球基金调研团# #老司基硬核测评# #星计划创作者#

@苏秉毅 @雪球创作者中心 @雪球基金 @今日话题 @小孟研基 @大成基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP