(原标题:美的集团的七年之痒:低调的库卡机器人)

星空君有个大学舍友,上高中的时候学习不好,被班主任挖苦,说全班都考上大学你也考不上。他也觉得考不上大学也无所谓。于是,暑假的时候去工地干了一个月小工。回来后发愤图强,以优异的成绩考上了大学。

这件事还有后续,大学毕业他去了财政厅下属的三产企业,实在太闲就考职称,一直考到教授级高级会计师。后来事业单位重组,这家三产被合并给了一所高校,他又被名正言顺的聘上了教授。

那么问题来了,去工地干一个月小工能拿多少钱?

恰巧星空君还有个舍友混到了建筑公司老板,给我说一般3-400一天,重体力活能到7-800。粗算下来一个月1-2万。

和很多刚毕业的大学生相比,这也算得上是高收入了,但老板同学说招不到人,他正在和一家科技公司对接搬砖机器人!

随着人口结构的变化,60后、70后黄金一代渐渐老去,从事重体力活的劳动力越来越少了。而现在的00后们宁愿少拿工资,甚至“慢就业”,也不去干这种重体力活。

基建狂魔的未来,是工业机器人。

而中国工业机器人的大哥大,是美的集团,它在2016年斥巨资并购了库卡机器人。

01

库卡这七年

在美的并购库卡的时候,库卡机器人和日本发那科、瑞士ABB、日本安川并称四大家族,当时库卡是营收规模最小的,和安川比较接近,是发那科的四分之一左右。

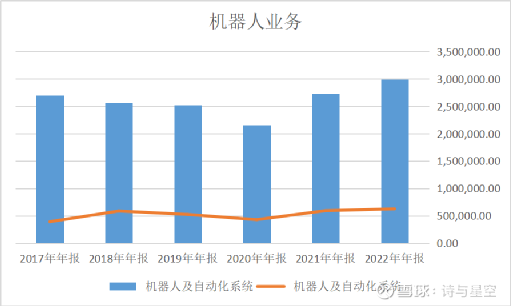

数据来源:同花顺iFind,制图:诗与星空

单纯从营收规模看,2017年,库卡营收270亿人民币;2022年,300亿人民币,增幅有限。

但从营业利润来看,2017年39亿;2022年63亿。有了明显的增幅。

再看看四大家族的其他公司,发那科一骑绝尘,7年间营收规模几乎翻了一番;但安川变化不大。

从这个角度看,库卡的表现中规中矩。

然而,看问题不能那么简单化。

库卡机器人被美的收购后,随后就丢掉了美国军工复合体的订单。虽然没有公开具体数据,但也是一笔不菲的收入。

实事求是的讲,并购完成后,国外一些比较敏感的领域,都把订单转给了发那科、ABB等。库卡维持业绩主要靠的是中国市场的崛起。

库卡中国高速发展,机器人业务助力公司智能制造水平提升。2022年库卡中国收入达8.8亿欧元,增速高达49.7%,实现高速增长,接单和发货均创历史纪录;公司持续深化与比亚迪、蔚来、宁德时代等头部客户合作,为新能源整车制造提供全面解决方案。

同时机器人业务也协助美的集团提升自身智能化制造水平,截至2022年公司机器人使用密度已达到500台/万人,并计划于未来两年内达到700台/万人。

据2022年年报,公司员工数16.6万人,大约8300台。意味着两年内,公司将至少追加3300台机器人。

02

库卡的技术吸收了吗?有没有消化不良?

应该说,吉利并购沃尔沃是中国企业走出去的典范。在那之前,上汽收购双龙以失败告终。所谓发达国家的企业混不下去的时候,也不愿接受中国企业的收购,担心技术被“窃取”。

而吉利能在反华重灾区瑞典完成对沃尔沃的收购,并且后续的合作丝滑顺畅。

除了收购前有一些强烈的抵触外,后来领克几乎套壳沃尔沃,也没听到什么“偷技术”的声音。

原因很简单,吉利并没有让沃尔沃转移技术,而是重组了吉利和沃尔沃的研发架构,在沃尔沃旁边新建了一个技术研发中心,工作地点几乎不变,薪水增加,沃尔沃的工程师们来不来?我用的不是沃尔沃的技术啊,这些工程师都是我招来的人啊!

技术的实质,是人才。

十年前的图纸带不来什么效益,但人才可以规划未来十年的图纸。

美的怎么做的?

根据美的自己的介绍,公司研发人员超过 20,000人,通过“ 2+4+N”全球化研发网络,建立全球研发规模优势。国内以顺德总部全球创新中心和上海全球创新园区为核心;海外以美国研发中心、德国研发中心、日本研发中心、意大利研发中心为主,发挥区位技术优势,整合全球研发资源,形成优势互补的全球化技术研发能力,以科技领先战略牵引人才密度和厚度,成建制地构建全球研发布局。

这是抄的李书福的模板吧?

美的在年报中称,2022年库卡中国充分借助美的在生产运营效率方面的经验和优势,库卡在国内的首个生产重载机器人的全自动化产线正式投入使用,该产线由库卡自主研发设计,也是广东省首个“机器人生产机器人”产线,从第一道工序到最终成品完成实现“无人化”,单班产能大幅提升。

很显然,历时6年,美的并购库卡最重要的一件事完成了:全面吸收消化了库卡的技术。

03

美的的”寒冬“

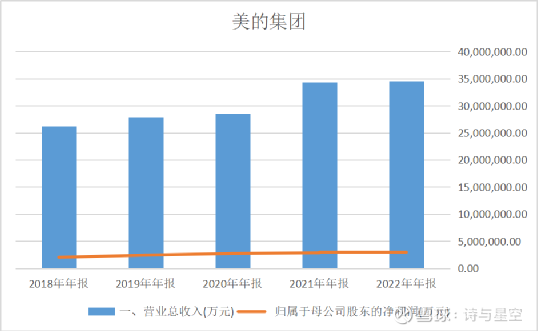

2021年,美的董事长方洪波提出了“寒冬论”:美的集团对未来3年的形势并不乐观,将会遇到前所未有的寒冬,比之前会更加艰难。

数据来源:同花顺iFind,制图:诗与星空

从美的集团的营收增幅来看,经管各业务线条都比较稳健,但已经明显进入了“瓶颈”期。

基于此,美的集团开始压缩非战略性业务。

传统的家电核心品类保留并加强。规模小、影响集团整体盈利水平的母婴、宠物等细分品类将“被优化”。

智能制造方面,保留机器人与工业自动化、楼宇科技、新能源汽车零部件、储能“四大”,万东医疗、安得智联、美云智数、美智光电“四小”,除此之外的其他业务关停并转。

尽管如此,美的还是出手收购了一家A股上市公司--科陆电子。

这家公司经营不善,但核心业务是新能源储能,对于美的集团来说,有很强的互补性。

通过工业机器人业务,打通美的各事业部的全流程,基本就可以覆盖产业升级后最重要的行业了,不得不说,美的下了一盘大棋。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP