(原标题:华夏中证500指数增强A深度测评)

#球友种草季# #老司基硬核测评# #雪球基金调研团#

近期指数增强基金热度很高,华夏中证500指数增强A(007994)是一只业绩出色的中证500指数增强基金。

在对指数增强基金的分析上,我参考券商的研究方法将指数增强型基金主要分为基本特征、收益特征、持仓特征与业绩归因四个方面来进行分析。下面我就主要从这4个方面来对华夏中证500指数增强A(007994)基金进行分析。

一、基本特征:

1、基金经理背景:张弘弢先生:硕士。2000年4月加入华夏基金管理有限公司,曾任研究发展部总经理、数量投资部副总经理,上证能源交易型开放式指数发起式证券投资基金等的基金经理。

累计任职时间:14年又6天,现任基金资产总规模1569.95亿元,目前管理多只指数型和指数增强基金。

孙蒙先生:中国,理学硕士。2014年4月至2017年6月,曾任中信建投证券股份有限公司研究员、投资经理等。2017年7月加入华夏基金管理有限公司,曾任数量投资部研究员、基金经理助理,现任华夏智胜价值成长股票型发起式证券投资基金等的基金经理。

累计任职时间:3年又118天,现任基金资产总规模106.01亿元,目前管理多只量化型和指数增强基金。

投资理念:张弘弢经理:管理被动产品需要基金经理谨慎,更重要的是指数产品的基金经理需要有产品思维,要从前、中、后台全面对产品负责,需要了解产品能解决市场情况下投资者的什么问题。

张弘弢表示,国内市场的主要问题是股市波动性更大,赚钱效应难。但如果从目标风险波动率等角度来控制好投资组合风险,在国内运用风险均衡策略一样会有很好的表现。

华夏基金数量投资部的历史回测数据显示,与80%配置债券、20%配置股票的固定配置资产相比,运用风险均衡策略,其夏普比率会从原来的0.6提高到1左右。

“这意味着,在目标风险波动率类似的条件下,风险均衡策略基金的夏普比率更高,也可以理解为收益质量更好,可以在特定波动率情况下,力争获取更好的投资收益。”

在张弘弢看来,与传统的资产配置不同,风险均衡策略追求的是风险调整后的稳健收益。

张弘弢称,“传统的资产配置注重资产的市值配置比例,看似实现了多元化,但是不关注组合风险,一旦单一类别资产大幅下跌,就容易出现较大的收益损失。风险均衡策略注重在锁定基金波动风险基础上,追求风险调整后的收益。”

孙蒙经理:投资过程大多数可以总结为函数表达。以资产配置为例,信息输入包括宏观数据、各类资产收益率、波动率等,基于这些信息我们进行一些函数的应用,比如应用风格轮动、周期模型等宏观模型对这些信息进行处理,完成资产配置。对于主动投资来说也是类似的方式,只不过输入的信息变为深度调研的信息,函数变换为价格投资、景气投资等进行选股。大多数的公募量化以线性多因子模型为主,这种函数表达把策略限定在一个线性空间内,构成相对容易获得,也变得容易复制,长期难以获得超额收益。因此我们要做一些别人做不到的事情,获得长期相对稳定的超额收益。

我们是基于 AI 算法的策略驱动。机器学习是实现人工智能的一条路径,把数据交由给机器,再给机器设置既定标准,让机器从中学到规律。从数据获取到特征提取,然后经过数据转换进行模型训练。相当于训练了不同的投资经理,我们从中选择最优的算法进行样本外测试。总结来看,我们策略的优势主要有以下五点:一是复盘大量历史消息,第二能够发掘非线性信息,第三去除了主观决策偏差和情绪影响,第四能做到及时反馈,第五在时变市场中不断自主优化。

张弘弢先生2020-03-25基金成立就开始管理这个基金,2020-04-17孙蒙开始与张弘弢先生合管这个基金。

2、跟踪指数:中证500指数。

3、基金历史转型和投资策略 :华夏中证500指数增强成立于2020-03-25,一直是一只指数增强基金。

投资策略 :本基金作为增强型的指数基金,一方面采用指数化被动投资以追求有效跟踪标的指数,另一方面采用量化模型调整投资组合力求超越标的指数表现。

4、基金费率:管理费率0.8%(每年)托管费率0.10%(每年)

5、跟踪误差要求:力争在控制本基金净值增长率与业绩 比较基准之间的日均跟踪偏离度的绝对值不超过 0.5%、年跟踪误差不超过 7.75%。

6、指数成分股内投资比例:本基金股票资产占基金资产的比例不低于 80%,投资于标的指数成份股及其 备选成份股的比例不低于非现金基金资产的 80%;

7、业绩基准和投资组合比例:业绩基准:中证500指数收益率×95%+人民币活期存款税后利率×5%。

本基金股票资产占基金资产的比例不低于 80%,投资于标的指数成份股及其 备选成份股的比例不低于非现金基金资产的 80%;

7、其他基本信息见下图:

二、收益特征(也就是投资者最关心的业绩表现):

1、超额收益:

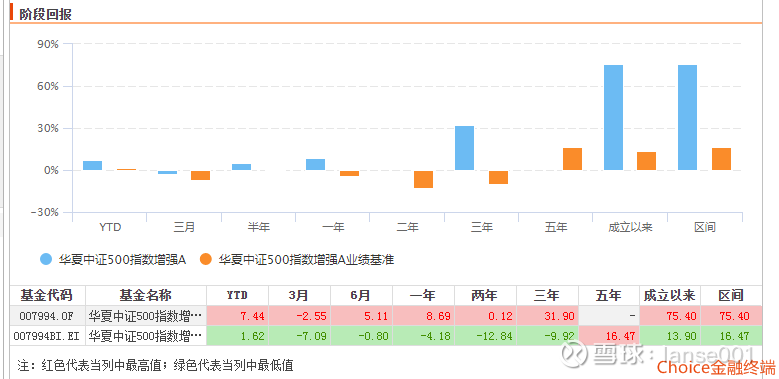

a、与业绩基准比:

业绩基准是中证500指数收益率×95%+人民币活期存款税后利率×5%。。

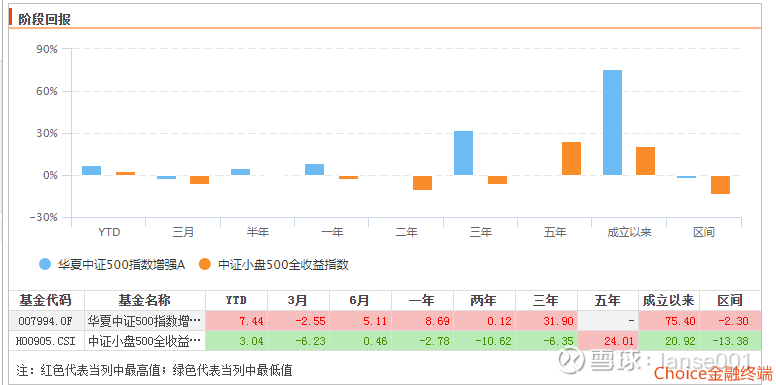

自基金生效起的2020.3.25至2023.7.12涨幅达75.4%,大幅跑赢了业绩基准58.93%。

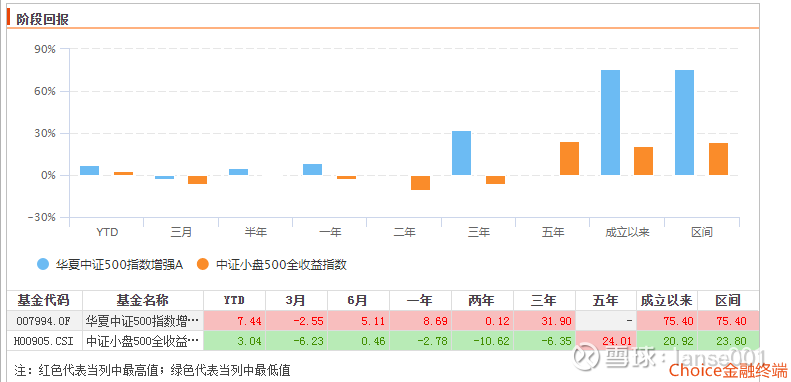

b、与跟踪指数相比(我使用中证500全收益指数):

自基金生效起的2020.3.25至2023.7.12涨幅达75.4%,大幅跑赢了中证500全收益指数51.6%。(中证500全收益指数涨幅23.8%)

c、同类基金比较:近1、2、3年在中证500指数增强基金业绩中排名第一,表现非常出色。

2、跟踪误差:招募说明书约定基金净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过 0.5%、年跟踪误差不超过 7.75%。

根据2023年1季度报告和天天基金的数据,本基金本报告期 A 类份额 跟踪偏离度为+1.42%,C 类份额跟踪偏离度为+1.32%。A 类份额 年化跟踪误差:3.87%,符合基金合同中日均跟踪偏离度的绝对值不超过 0.5%、年跟踪误 差不超过 7.75%的规定。

3、信息比率:

信息比率衡量基金优于一个特定指数的风险调整超额报酬。

根据choice数据,成立以来华夏中证500指数增强A(007994)的信息比率是8.45,这个数据很不错,显示基金的风险调整超额收益很好。

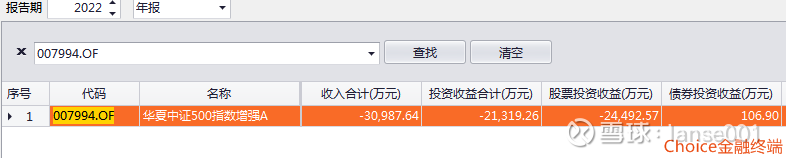

4、打新收益:

打新收益是指数增强基金的重要超额收益来源。

choice提供的成立以来截止2023.7.12,打新贡献度为(18.06%),贡献度较大。说明打新是基金的重要超额收益来源。

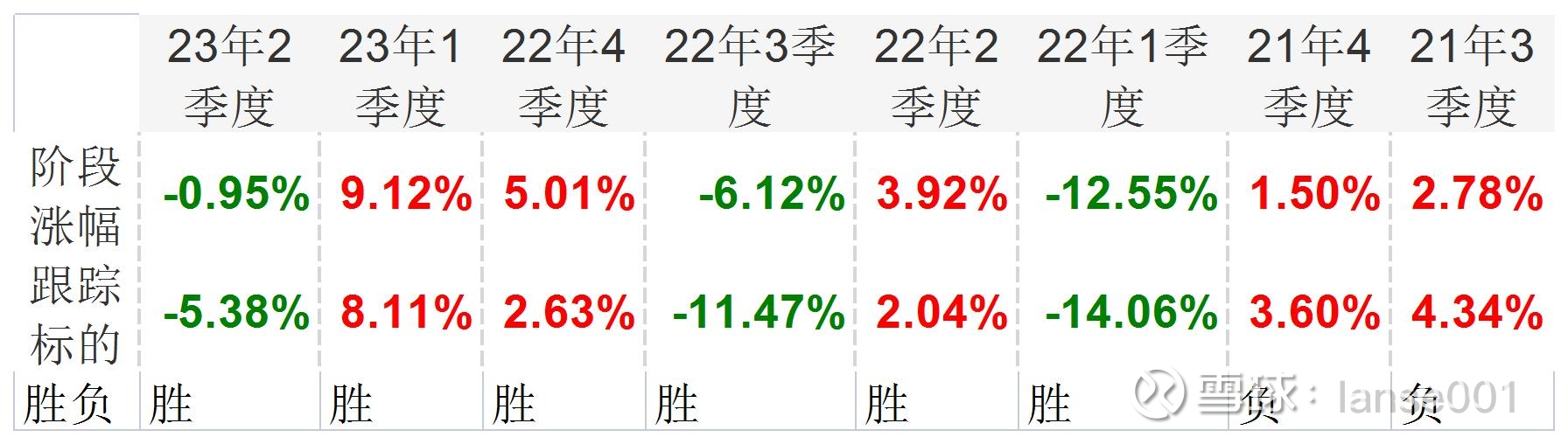

5、近8个季度季度胜率:75%。胜率是比较高的。显示超额收益稳定性较好。

6、指数成分股内外比例:根据报告期内基金的投资策略和运作分析披露,基金按照招募说明书的约定本基金股票组合中 83.1%以上权重为中证 1000 成分股,符合合同约定。(以指数投资部分占基金股票资产比例计算,2023年1季度报告)

7、回撤控制分析:

回撤走势与中证500指数走势比较一致,但回撤较小,成立以来最大回撤32.35%,目前已经收复最大回撤,最长收复时间666天。

从同类型基金(中证1000指数增强基金)的风险收益性价比来看,近3年收益率排名1/71 优秀优秀,最大回撤排名66/71 不佳,在同类型基金表现一般。

华夏中证500指数增强A(007994)优势在于在同等的波动率和最大回撤下,收益更高。

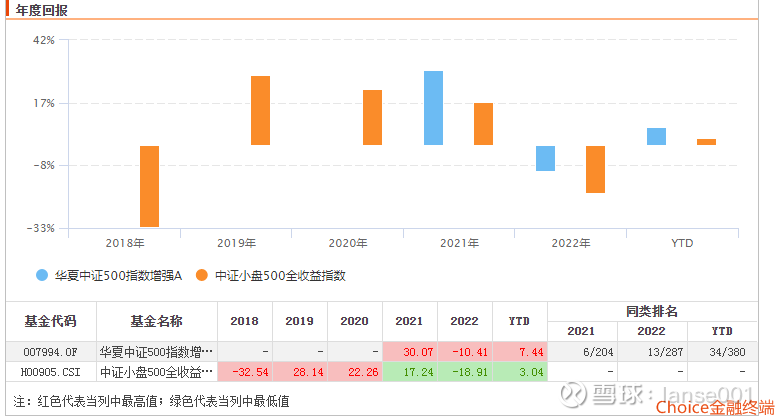

从年度收益来看,全部跑赢中证500指数,表现出色。

三、持仓特征。

1、大类资产配置:成立以来股票仓位一直在88%以上,持有较小比例债券,持仓比例符合招募说明书约定。

2、持股数量:

中证500指数有500只成分股,华夏中证500指数增强A(007994)使用量化方法选股,根据2022年报披露,指数投资部分有200只,积极投资部分有181只股票,合计381只,其中占比在0.5%的指数投资部分有67只,积极投资部分有3只股票,合计70只,持股数量数量远小于中证500指数的成分股数量。

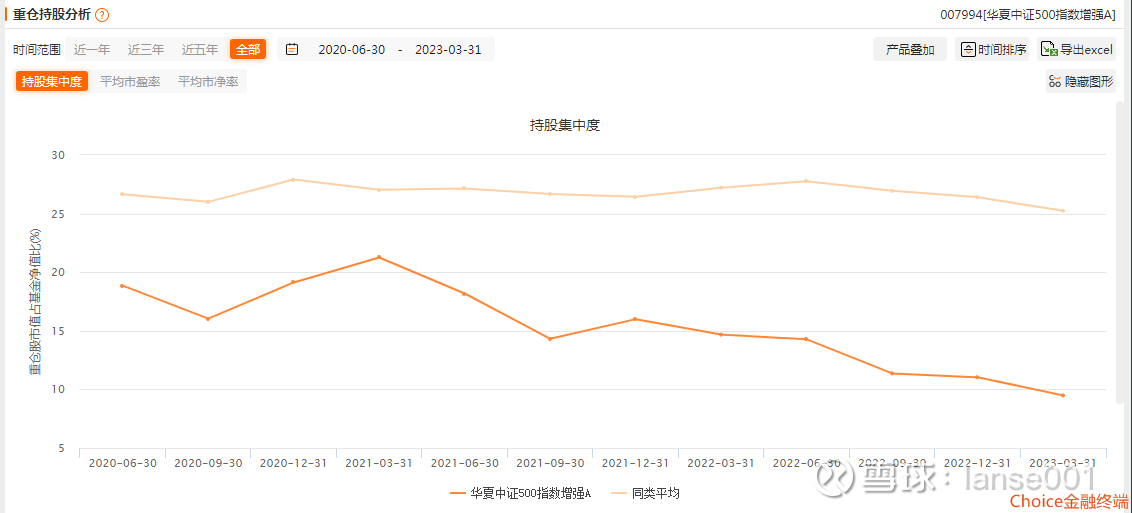

3、持股集中度:

基金成立以来华夏中证500指数增强A(007994)的持股集中度在9.48%至21.25%,最新为9.48%。2022年后比较分散,但高于中证500指数。(对比中证500etf的前10大重仓股集中度为5.1%,2023.3.31数据)

3、行业配置:

在季报介绍,基金投资运作方面,本基金以多因子量化投资策略为主,在控制基金与标的指数跟踪偏 离度的基础上,力争获取更高的超额收益。

华夏中证500指数增强A(007994)的行业偏离度有控制,不会大幅偏离指数。以已经披露全部持仓的2021年报与南方中证1000etf比较,前三大行业医药生物、计算机、建筑装饰与中证500etf不同,但行业的偏离度也在2%以内。最大行业偏离计算机偏离了1.9%,偏离度较小。

可以看出基金控制行业权重偏离度,保持行业偏中性。

从规模指数、行业指数相关性来看:与中证500指数相关性为0.97.与电子、医药生物相关性较高。

4、基金换手率:

成立以来换手率波动较大,在308.72%至834.04%之间,2022年以来比较接近行业平均水平。最新为549.55%

5、指数投资与积极投资比例:2023年1季报披露,境内股票投资组合指数投资与积极投资比例为77.67%和16.14%。(占基金资产净值比例)

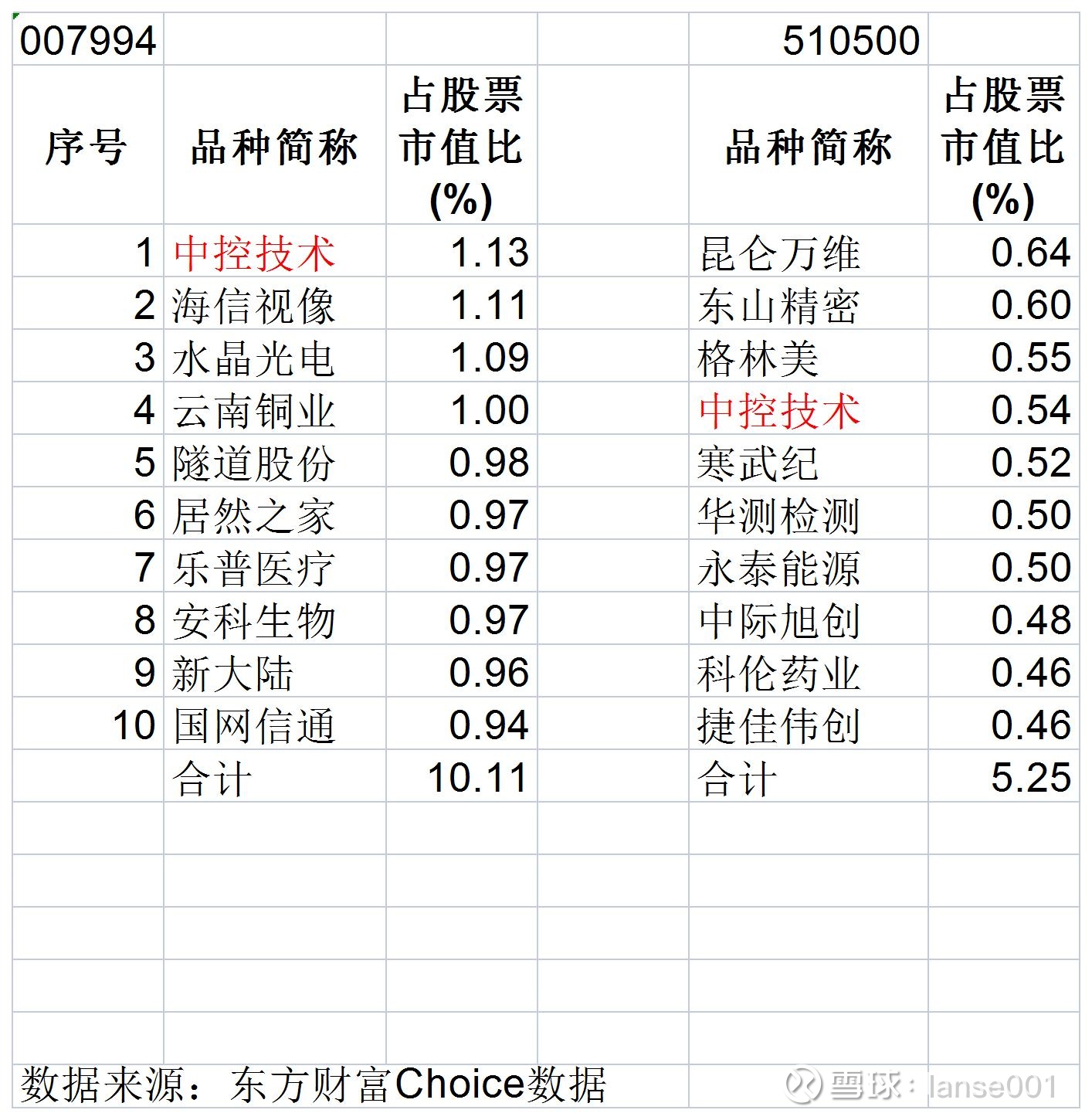

6、最新10大重仓股:

与中证500指数相比,10大重仓股只有中控技术重合,同时10大重仓股的持仓比例高于中证500指数的10大重仓股,华夏中证500指数增强A(007994)10大重仓股最低也在0.94%,中证1000指数最低只有0.46%,可以看出华夏中证500指数增强A(007994)集中度稍高,并且选股差异较大。(10大重仓股都是中证1000指数成分股,但比例与指数不同,)

个股偏离度不超过1%。

10大重仓股多数是基金重仓股,并且华夏基金其他基金也持有这10只股票。

四、业绩归因:

1、构成:

从归因分析来看,资产配置、行业配置、选股能力、交易能力都对超额收益有贡献。行业配置方面集中在制造业,超配最多的行业是文化、体育和娱乐业,超配3.63%,减配最多的是金融业,减配10.89%。

从财务数据来看:

从收益拆分来看,主要收益来着股票投资收益。choice提供的成立以来截止2023.7.12,打新贡献度为(18.06%),贡献度较大。说明打新是基金的重要超额收益来源。

2、选股能力:

根据choice业绩归因选股能力较强,主要来自制造业的个股。

前十大重仓股季度变动较大,近4季度平均每季度变动9.25只,显示基金经理换股较频繁。结合基金业绩来看,基金经理的交易能力较强,也符合量化换股频繁的特点。(一些季度出现10大重仓股换9只、10只的情况,当然这也与中证500指数成分股占比分散有关)

3、择时能力:因为一直保持88%以上高仓位,基本不择时。

4、风格因子暴露和收益贡献:

基于 BarraCNE5 公布的 10 个风险因子,券商对基金的各报告期的风格超低配情况进行了分析。数据显示:基金风格偏离控制能力较强,各风格偏离控制在±0.5 内,在非线性市值因子上呈现正暴露,在市值及流动性因子呈现负暴露,倾向于偏中小市值的风格配置。注[1]

由于因子配置是基金的核心数据,基金经理不会详细披露,普通投资者也缺乏获取的渠道。我们还是以关注基金经理的既往业绩和量化框架为主。

5、基金的投资策略: 基金采用 AI+策略进行投资,策略比较独特。

华夏中证 500 增强采用了 AI+指数增强的方式,使用人工智能辅助基金投资,具有创新性与独特性。以两个应用场景为例:在分析端,AI 可对于金融市场存在的海量数据进行分析,数据样本包括且不限于历史行情、产业链变化、宏观数据、交易情况、政策信息等,AI 通过多维度、跨维度地整合可用信息,凝练出对于投资具有帮助性的观点;在策略调整端,AI 能及时地更新市场数据,对于市场状态的变化做出快速响应,高效地完成组合策略的调整。

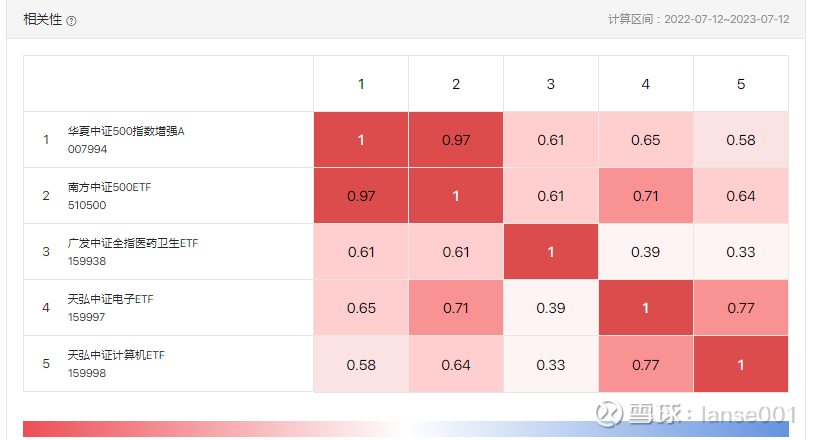

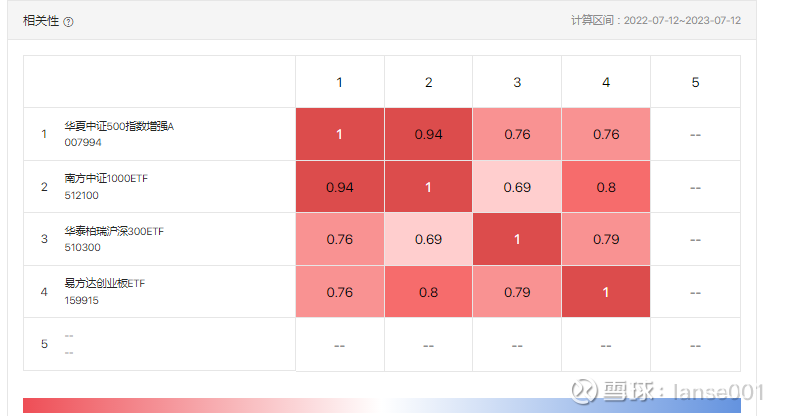

华夏中证 500 增强策略与其他同类可比产品策略保持着较低的相关性,超额收益率相关性最高值仅为 36.52%,相关性平均值为 18.20%。

6、策略容量:

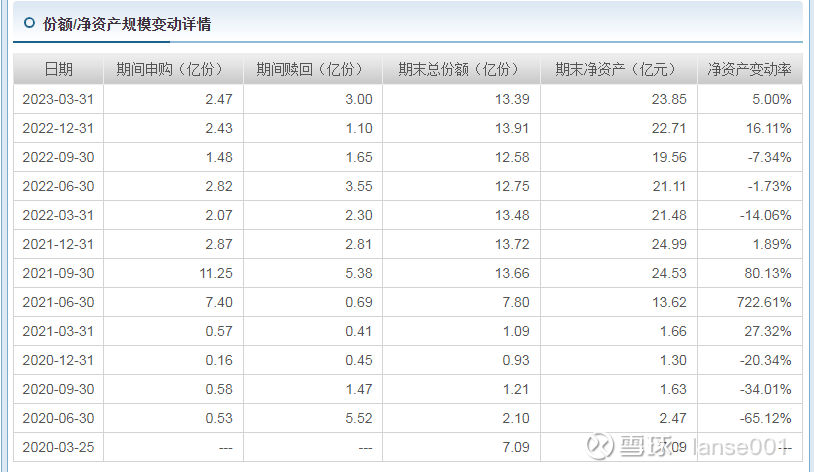

基金规模:规模波动较大,2021年第2季度后大幅增长。最新A类为23.85亿元,规模较大.最新份额方面为净赎回。规模的增长来着基金净值增长和份额净申购两个方面的贡献。

基金合并规模在2021.9.30后超过30亿元,2021.10.1后至2023.7.12相比中证500全收益指数超额收益为11.08%。仍比较明显。

五、持有人结构分析:

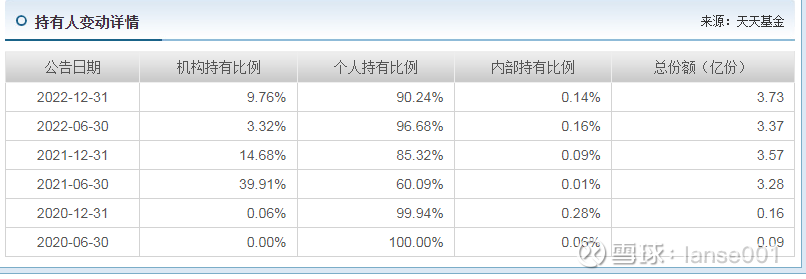

以A类为例,最新报告显示机构持有比例波动较大,在0至39.91%之间,最新为9.76%,比例较高点下降明显。

最新内部持有比例是0.14%,有所下降。

六、基金公司规模大,实力强。华夏基金公司是目前市场领先的基金公司,管理规模: 11249.37亿元,基金数量: 657只,经理人数: 109人。指数基金规模达2,608.24亿元。

总结:

1、网页链接{华夏中证500指数增强A (007994)}业绩出色,近1、2、3年在中证500指数增强基金业绩中排名第一,表现非常出色。

2、不择时、

3、基金风格偏离控制能力较强,各风格偏离控制在±0.5 内,在非线性市值因子上呈现正暴露,在市值及流动性因子呈现负暴露,倾向于偏中小市值的风格配置。

4、行业偏离度较低。

5、10大重仓股集中度高于中证500指数,换手率稍高于业内平均水平。

6、 基金采用 AI+策略进行投资,策略部分具备创新性与独特性。

7、基金经理是老将加新秀搭配。

风险提示:网页链接{华夏中证500指数增强A (007994})属于股票增强指数型,风险等级分别为r5,属于中高风险产品,风险高于债券基金和货币基金,中证500指数波动较大,基金历史表现不能预测未来,本文为个人看法,不作为投资建议,据此入市风险自担.

@今日话题 @雪球基金 @华夏基金 @雪球创作者中心 @球友福利

@ETF星推官

$华夏中证500指数增强A(F007994)$ $水晶光电(SZ002273)$ $安科生物(SZ300009)$

(部分数据来自choice、券商报告等)

参考文献:注[1]:信达证券《华夏中证 500 指数增强基金投资价值分析》。2022.10.19.

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP