(原标题:事关钱袋子:选择货币基金的6个指标?(61指数估值07.17))

货币基金与银行理财、结构性存款、国债逆回购等,是我们短期资金理财的主要选项。货币基金以便捷、保本、简单著称,尤其以余额宝为代表的宝宝系快速崛起后,货币基金更是风靡全国。

货币基金作为投资的入门必选项,关乎我们所有人的钱袋子,其重要程度不言而喻。我相信大伙都应该买过货币基金,但看似最简单的货币基金,其实也有不少关键点,也需要我们花时间了解一二。

目前全国共计有817个货币基金产品,其中最大的为天弘余额宝货币基金,其最新规模高达6871.71亿。以规模排序,前50大货币基金的合计规模高达63686亿,当之无愧的基金执牛耳者(数据截止于2023.07.15)。

此文就从基础出发,让我们重新认识货币基金……

01 货币基金的诞生

20世纪70年代,美国处于经济衰退而通胀较高的“滞涨”状态。当时美联储对银行存款利率进行了特别管制,那会的存款利率低于通货膨胀率。

存的钱每天都在“贬值”,老百姓自然不答应。银行看到这个情况,推出了利率高于通胀的大额定期存单。但受限制于管制,这类产品起投金额较大,动辄几十上百万美金,只有少数的机构投资者才有足够的资金参与。

对于大部分普通投资者来说,仍然只能投资利息倒挂的普通银行储蓄,或者其他风险更高的债券或股票。

英雄往往出于乱世,时任全球最大养老基金“教师年金保险公司”的现金管理部主管兼信用分析师的鲁斯.班特,创立了名为“储蓄基金公司”的共同基金。

既然必须大额资金才能投资大额定期存单,班特以基金公司的名义购买了30万美元的高利率定期储蓄,并以单份1000美金为投资单位出售给小额投资者。中小投资者从而能享受与富人和大机构一样的投资回报率,这便是全球第一只货币基金。

我国的货币基金起源于2003年,彼时首批货币基金有三支,分别是华安、博时和招商三家基金公司发起。早期我国的货币基金发展很慢,前十年主要是机构和大户投资者。

直到2013年,余额宝横空出世,借助互联网的力量,大幅降低了货币基金的参与门槛。至此,货币基金快速在中国风行,彼时高达6%的收益率更是让全国投资者趋之若鹜。

对比班特1000美金的参与门槛,当前我国的货币基金真可谓“0”门槛,这是余额宝的贡献,也是互联网的力量。

02 货币基金的投资领域

货币基金主要投资于短期货币工具(平均周期为120天),如国债、央行票据、商业票据、银行定期存单、政府短期债券、高信用企业债券、同业存款等产品。

以余额宝为例,基金合同中标明其投资领域如下:

1、现金、通知存款、短期融资券;

2、1年以内(含1年)的银行定期存款、大额存单;

3、期限在1年以内(含1年)的债券回购、央银票据;

4、剩余期限在397天以内(含397天)的债券、资产支持证券、中期票据;

5、中国证监会认可的其它具有良好流动性的货币市场工具。

从投资领域来看,货币基金投资的范围都是一些高安全系数和稳定收益的品种,是很多希望回避证券市场风险的投资者的天然避风港。同样,在股市、债市不利于投资者参与时,货币基金也能作为替代产品,从而大幅降低整体持仓回撤。

03 货币基金的特性

1、本金安全:由投资品种决定,货币基金是所有基金产品类型中风险最低的品种,货币基金合约虽然不会保证本金的安全,但事实上由于基金性质决定了货币基金在现实中极少出现亏损。

2、流动性强:在投资不可能三角中,流动性是一个重要的指标。在配置我们的家庭资产结构时,要留出一部分资金确保日常的流动性安全,而货币基金的流动性堪比活期存款,是强流动性的重要资产类型。

3、收益率较高:虽然随着利率一路下行,货币基金的收益一路下滑。但以其流动性而言,其收益率远高于活期存款,整体接近一年期定存利率。另外如文初所言,当通胀高企时,基于底层资产的投资收益,货币基金能避免隐形损失。

4、成本较低:投资货币基金一般都免受手续费,如认购费、申购费、赎回费均为0%。并且投资者可以享受复利,而银行定存一般是单利。另外货币基金分红也免受所得税。

另外在选择场外其他类型基金时,不妨选择与货币基金同一家的公司。这样当市场出现周期波动时,在估值高点可以用股票基金转换成货币基金,低点时货币基金转换成股票基金。一般而言,基金公司内部转换,效率更高,成本更低。

04 货币基金的选择

购买货币基金时,尽量选择成立较久、规模较大、费率较低、收益长期较稳的产品。

1、看时间:对于货币基金而言,选择规模较大、成立较久,能让我们看清楚这个产品的稳健程度,毕竟在资产结构中,这部分强调“安全性”。

2、看规模:综合稳定性、安全性而言,建议选择规模中上的产品最佳。从国内的现实看,61建议选择百亿量级(100亿-500亿)的产品为佳。

如果货基规模很小,当外部货币利率下降时,增量基金会迅速影响货基的收益率。如果规模已经较大,后续增量所带来的影响就会变小。规模较大后,对底层资产的溢价能力、整体流动性、管理水平、产品安全性都会有所提升。

但如果规模太大,管理难度加大,可选择的产品会受限,其收益率也会下降。

3、看费率:在全市场817只货币基金中,最高费率高达0.9%(共计21支),接近主动基金的管理费用。而最低的鹏华安盈宝货币基金仅0.08%,相差10倍之巨。

大伙选定基金产品之后,务必去看一下该产品的成立时间、规模大小、费率高低。大部分投资者选定后,很少会再去关注,因此买入时要仔细选择。

4、看收益:同等情况下,选择历史收益稳定,收益排名靠前的产品。当然对于货币基金而言,收益率其实是其次的,配置货币基金的作用更多在于时间周期与流动性。

看收益率时有两个指标:七日年化收益和万份收益。

七日年化收益是指货币基金7个自然日每万份基金份额折算后的年化收益率,万分收益是指当下此时每一万份该类基金的当日收益总额。

如国债逆回购一般,节假日和周末同样计息,每当遇到一些长假时,可以提前2个工作日进行货币基金的申购(周四)。同样在季末、半年度末、年末,受周期流动性需求影响,货基在此时也一样会有更高的收益率。

5、看类型:货币基金同其他基金一样,也会带A、B、C、E等类型标识。简要来说,主要跟投资门槛、费率水平、分销渠道等有关。

货币基金最常见的是A和B类,A类为普通投资者可以投资的类型,门槛较低。B类为大额投资者准备,费率更低,但参与门槛很高。

至于其他的类型,大部分是不同渠道、不同门槛的标记,整体相差并不大。

6、看机构占比:针对我们选择的A类来说,货币基金中如果机构占比太高,会影响基金的整体稳定性,当出现大额申赎时会影响阶段业绩。因此,在选择货基时,机构比例不宜过高(机构占比大于50%)。

05 主要货币基金一览(100亿以上)

上表罗列了规模大于100亿,且不是B类的所有货币基金,我们可以根据费率更低、成立时间更久、规模大小合适、机构占比合理、历史业绩OK等几个要素,去选择心仪的货币基金。

表内数据实在太多,难免错漏,如果纰漏还请见谅。

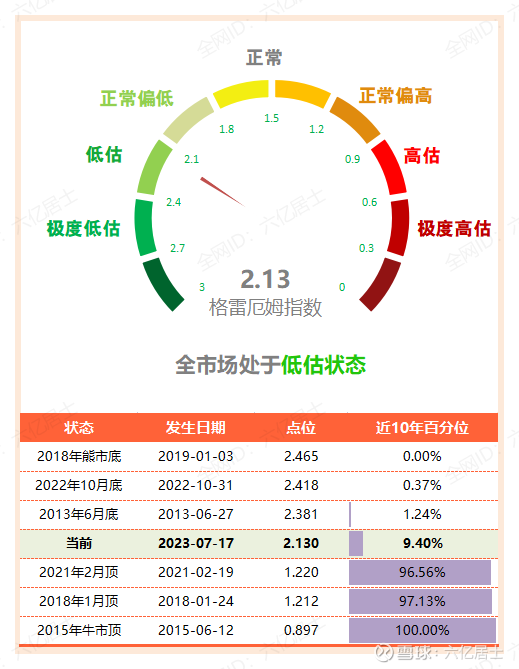

06 “61”全市场估值仪表盘

07 “61”指数基金估值表(0180期)

=================

想不到货币基金的管理费能到0.9%,看来债基可能会有更大的“惊喜”。

数据太多,忙活了近5个小时,希望能帮上一点忙。

=================

扩展阅读:网页链接{“61” 指数基金文章目录推荐表(2023)}(新手必看)

$沪深300ETF(SH510300)$ $银华日利ETF(SH511880)$ $华宝添益ETF(SH511990)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP