(原标题:Q2扣非23.89%,片仔癀恢复元气了?)

$片仔癀(SH600436)$ $同仁堂(SH600085)$ $达仁堂(SH600329)$ 大家好啊,今天这篇文章是扫地僧司马懿写的第632篇文章。如果您要和我互动,文末留言。

01

茅片双双发布中报预告

近日,贵州茅台和片仔癀像说好了似的,双双发布中报业绩预告。贵州茅台属于常规操作,而片仔癀今年的业绩预告要比往年来的更早一些,以往都是18号左右,今年提前了。

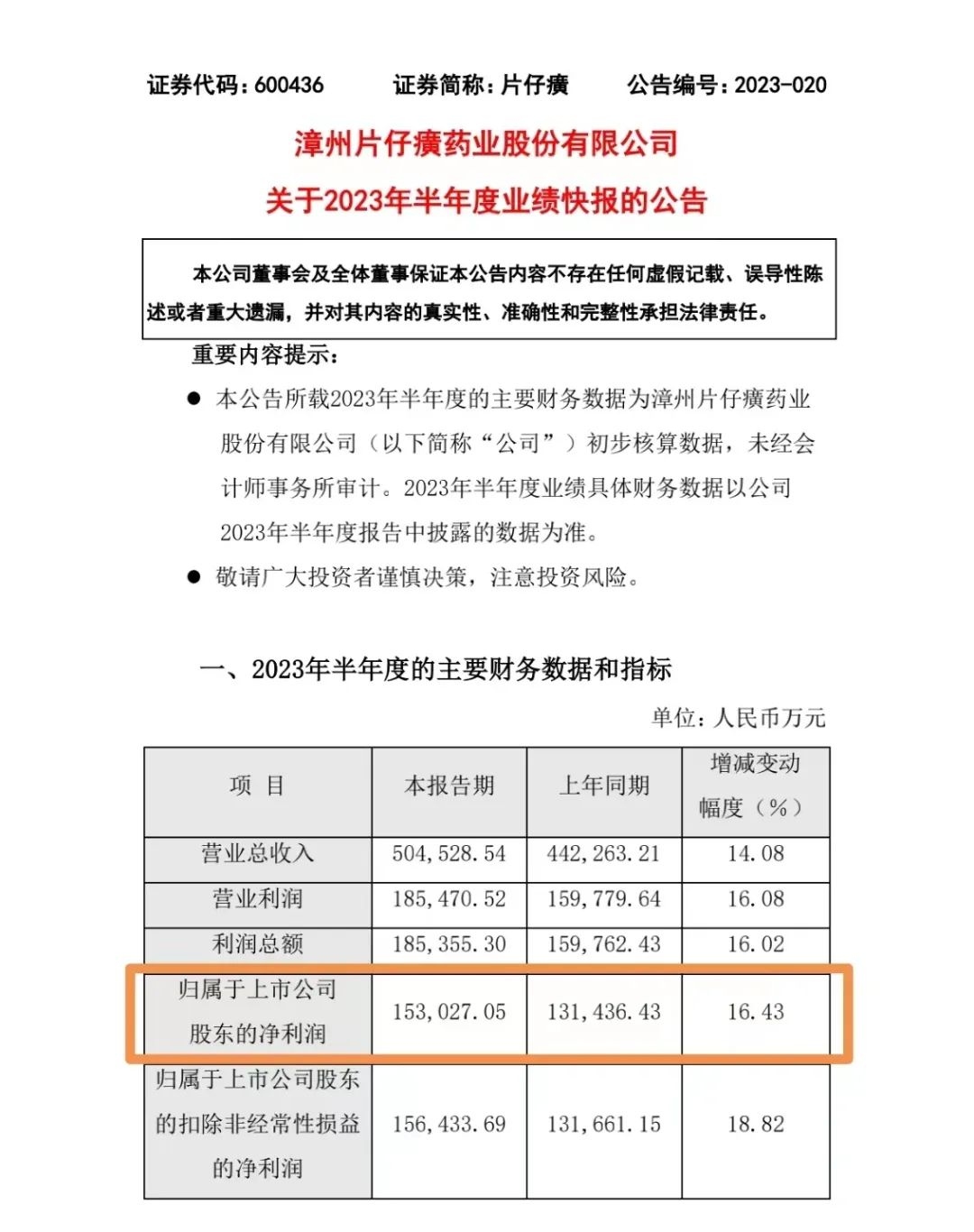

7月13日,片仔癀发布业绩快报。2023年上半年其营业总收入为50.45亿元,同比增加14.08%,实现归母净利润15.3亿元,同比增长16.43%。

公司营业总收入同比增长14.08%,主要原因系:强化市场策划及拓展销售渠道,公司、控股子公司厦门片仔癀宏仁医药有限公司(合并)、控股子公司福建片仔癀保健食品有限公司及控股子公司龙晖药业有限公司的销售收入增加所致。

公司营业利润同比增长16.08%、利润总额同比增长16.02%、归属于上市公司股东的净利润同比增长16.43%、归属于上市公司股东的扣除非经常性损益的净利润同比增长18.82%及基本每股收益同比增长16.51%,主要原因系:公司核心产品片仔癀系列产品、片仔癀牌安宫牛黄丸的销售增加导致营业利润增长所致。

7月13日晚间,贵州茅台(600519.SH)发布2023年上半年主要经营数据,预计实现营业总收入706亿元左右(其中茅台酒营业收入591亿元左右,系列酒营业收入99亿元左右),同比增长18.8%左右;预计实现归母净利润356亿元左右,同比增长19.5%左右。

贵州茅台2023年上半年业绩延续了2022年以来的增长态势。此前2022年及2023年第一季度,公司实现营收1241亿元、387.56亿元,同比增长16.87%和20%;归母净利润627.16亿元、207.95亿元,同比增长19.55%和20.59%;扣除非经常性损益的净利润627.92亿元、207.78亿元,同比增长19.42%和20.5%。

以此来计,今年第二季度,贵州茅台预计实现营收312.21亿元左右,同比增长18.91%左右;归母净利润148.05亿元左右,同比增长17.98%左右。

贵州茅台主要业务是茅台酒及系列酒的生产与销售,主导产品“贵州茅台酒”是我国大曲酱香型白酒的鼻祖和典型代表。公司营销网络覆盖国内市场及五大洲64个国家和地区。

02

司马预测无限接近

对于一家公司的业绩预测是一件事前诸葛亮、事后容易打脸的事情。也是非常非常的难,连公司的管理层都不一定能够预测得非常的精准,更何况是司马呢?

但基于对公司的10多年来的跟踪和研究,司马对于片仔癀第二季度的业绩预测又准确了,第1季度的预测相差一个点,而第2季度的预测误差却在0.5以内,先打一打预防针——虽然基于四五十家体验馆的跟踪调研,一切预测全凭运气,预测准确不吝掌声,以后预测不准确,也请减少喷声。

大家可以回看一下司马的预测文章: 司马预测第二季度增长7.5亿,中报同比16%,实际7.6亿,同比16.43%,无限接近业绩预告。

当然这属于片仔癀的业绩预告,最终的结果可能和预告也有一定的误差,但是都是在可接受的范围之内。

03

抽丝剥茧,第二季度数据比对

很多朋友一看到片仔癀的这个业绩预告,都觉得并不好,特别是片仔癀2023年5月5日提价之后,交出比贵州茅台还差的这个业绩预告难言满意。还有绝大多数场外的朋友亦或者已经备片仔癀伤过心的朋友连单季度测算都不想去计算,就痛骂看多的“反指”先生。司马先不下结论,我们一起来对两家公司的二季度经营数据进行一份对比,任何个人情绪上的看多或者看空,其实都不大好,司马只相信数据,因为数据不骗人。

营业收入:

贵州茅台:312.21亿,同比增长18.91%;

片仔癀: 24.16亿,同比增长16.59%;

归母净利润:

贵州茅台:148.05亿,同比增长17.9%。

片仔癀: 7.61亿,同比增长21.68%

扣非净利润:

贵州茅台: 无披露无法测算

片仔癀: 7.94亿,同比增长23.89%。

从数据我们可以看出——

首先,就体量而言,相比于贵州茅台片仔癀确实还非常的弱小。

其次,第2季度营收增长,贵州茅台比片仔癀来的高。

第三,第2季度净利润增长,片仔癀比贵州茅台来的高。

司马自己有一个指标,企业最好的经营姿势是净利润的增长率一定要高于同期营业收入的增长率,第2季度贵州茅台营业收入增长率却高于净利润的增长率,具体原因需要等待二季报披露的时候,我们才能知道。

不考虑其他因素,就数据而言,仅仅2023年第二季度,片仔癀会比贵州茅台来的漂亮一些。

04

片仔癀的运营猜想

很多朋友对于片仔癀这家企业的运营情况不是了解,很多时候公司的运营节奏就像它的配方和工艺一样,慢慢的成为一种商业机密。

以下是司马对片仔癀这家公司的一些理解和猜想,不一定正确,大家一起探讨指正。

片仔癀提价之后影响销量了吗?

影响了,但是影响并不大。目前片仔癀具备两重属性,一种是药品的刚需属性,另外一种是礼品的社交属性,当然还有另外一种属性叫金融属性,这两年管理层自上而下一直在淡化。

我们从片仔癀的网销数据可以看得出来,这一块药品的刚需属性,自从提价之后,影响了差不多10个点。

但是在线下的体验馆及各大药房,满足社交属性的各种规格包装的片仔癀,依然处于整体供不应求的情况。很多体验馆直到5月底才拿到货,有的6月份才开卖。虽然5月5号就开始涨价,但实际上二季度涨价对于二季度的整体利润贡献都集中在6月份一个月。

网销虽然下降10%左右,但是自从新任董事长上任之后,网销的占比对于整个公司营收和利润贡献占比越来越低,从最开始的20%下降到不足10%,如今估计5%都不一定达得到,网销是为了满足用药刚需,每个平台每天库存永远1万粒,库存永远供过于求,有需要尽管敞开买。

这一点上管理层还是比较聪明的,大家都不着急买,也就不会出现囤货的情况,更不会出现炒作的情况。这种运营策略不仅仅是一种政治的正确性,而且也是为了细水长流,为了片仔癀以后的长远稳健发展。当然对于短期炒作的投机股东来说就比较不友好。

经过两个月的铺垫,现在市场终端大部分都接受了片仔癀的大幅提价。从三季度开始,有心的股东已经发现片仔癀在大幅放量,生产日期越来越新。可以预见的未来是片仔癀的三季度会比前两个季度业绩更加的好,今年片仔癀前低后高的趋势已成! 公司能不能从一系列的波折中恢复元气,重新迈入中高速发展的轨道,从今年股东大会上管理层说话提高了几个分贝的语气中,我们也能初见一二。司马相信量价齐升的伟大企业最终不会辜负每一位耐心相惜的股东。

住寂寞,守得住繁华。投资的道路需要用脚去感受,投资的道路需要用心去丈量。需要“司马懿”的坚忍,更需要“扫地僧”的禅心。此文仅作为本人投资记录和思考,投资有风险,入市需谨慎。

#雪球星计划# #股民日常# #星计划达人#

@今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP