(原标题:分众传媒2022年年报和2023年一季报及半年报快报数据解读)

一、前言

之前,分析各公司财报的时候,竟然把分众传媒给漏了。

分众传媒发布了2023年半年报快报。

作为一家轻资产模式现金流充沛的户外广告公司,经济复苏也会带动公司的业绩恢复。

二、财务数据分析

图1 营收与扣非净利对比。

1、2022年营收与扣非净利,分别同比下降36.47%,55.78%。

2023年Q2净利是21.5亿-22.8亿,同期增长53.24%-62.51%,由于一季度同比下降,二季度环比分别增长128.48%-142.3%。由于去年同期二季度特殊情况,二季度同比大幅增长。

2023年Q2扣非净利19.1亿-20.4亿,同比增长76.85%-88.89%,二季度环比增长138.75%-155%,二季度单季同比与净利一样同比大幅增长。

2023年Q2让营收与净利重新恢复到增长区间。

净利与扣非净利按照上限值来测试,大致恢复到2021年Q2同期的78%。2021年同期的股价大致在8-9.5元的区间波动。

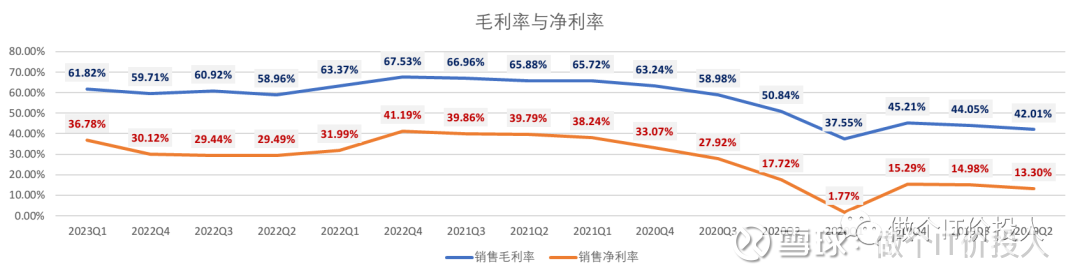

图2 毛利率与净利率

2、分众传媒的毛利率在去年2022年Q4季度触底,相比之下净利率2022Q3就已经触底。

按照2023年Q2业绩公告,二季度毛利率与净利率应该会持续回升。

图3 应收款、预收款等情况

从应收款的趋势来看,呈现下降趋势,这一点很重要。

对于分众传媒来说,其核心的问题就是应收款问题。

分众传媒2022年信用减值3.88亿,日用品行业和互联网行业客户计提金额最多,从分众传媒的客户计提结果也能窥探2022年行业状况。

按照2023年中报的快报,我想中报信用减值比例应该不高。

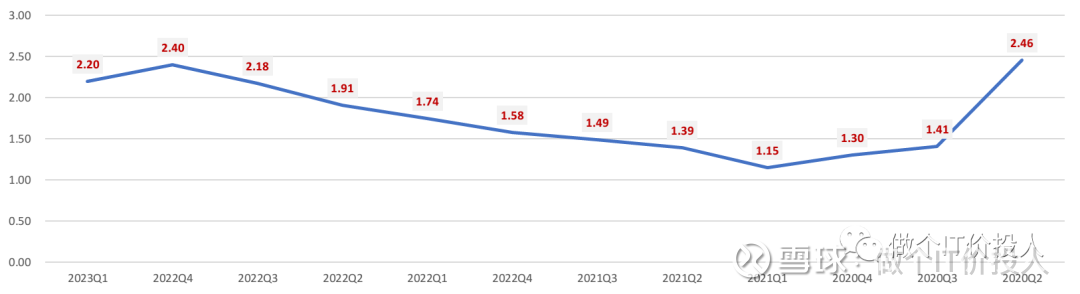

图4、净现比

从公司的净现比情况来看,2022年Q4基本恢复到2020年水平。

公司账面货币资金是34.51亿,还有交易性金融资产50.71亿,只要少量的短期借款(可以忽略不计),无长期债务。

目前公司的现金流状况相当好。

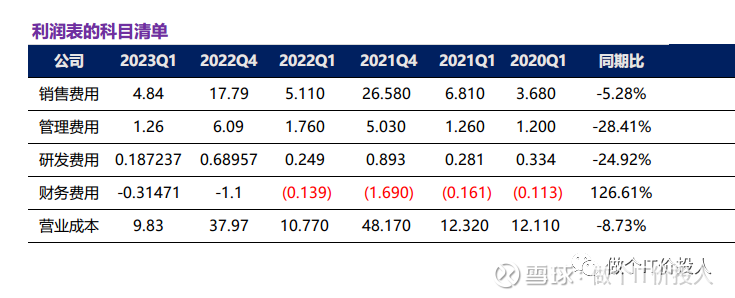

图4 2023Q1的利润表

管理费用同期下降了28.41%,管理费用同比下降5.28%,这个也是为啥净利率上翘力度更大。

三、总结

1、2023年半年度快报,表明公司二季度环比恢复不错。公司已经连续2个季度环比增长。

2、以公司目前充沛的现金流,公司会加大分红的力度,公司修订了分红管理制度,无重大资金支持发展的情况下,现金分红占利润的80%;需要重大资金支出时,分红占比40%。

#分众传媒# #雪球星计划#

《2022年分众传媒业绩快报解读-等待业绩反转》

《分众传媒2022年三季报数据解读-现金流持续改善》

《分众传媒2022年半年报数据解读--等待反转》

《分众传媒2022年一季度解读--底部等待中》

《分众传媒-2021年半年报解读-回归》

《分众传媒2021年三季报数据解读--有想法》

《分众传媒2021年年报解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP