(原标题:2013年至2023年四大行及交行分红再投资跟踪总结)

去年8月18日我写了一篇《2013至2022年四大行及交行分红再投资可行性分析》文章,比较全面分析四种分红再投资策略可行性,分别是:

1)分红不投入(全款买楼收租模式,租金作为退出投资成本;保险可以采取一次性缴清(趸缴))

2)全额投入,分红再投入(全款买楼收租,租金再投入,保险可以采取一次性缴清(趸缴),分红再投入)

3)先交首期,分期投入,分红再投入(月缴,供楼模式、供保险模式)

4)定期投入,分红再投入(月缴,供楼模式、供保险模式)

今年只对第二种投资策略进行跟踪分析,如球友有兴趣可以参照相关的数据进行分析。

2023年四大行及交行分红除权工作于7月18日全部完成,由于今年上半年出现了中特估行情,对长期持股投资者来讲今年对投资收益有多大影响呢?我们通过相关数据去看一下。

一、十年及十一年投资数据对比

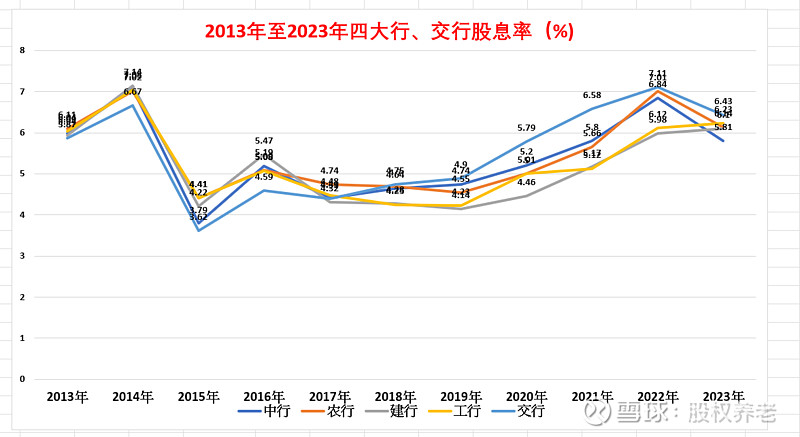

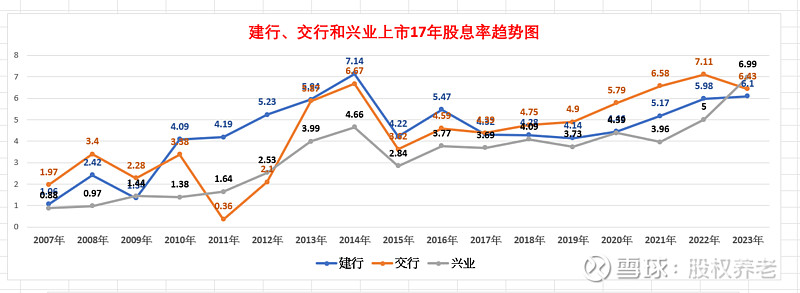

股息率

从上面股息率趋势图看,当2014年股息率达到7左右时,四大行走了一波中特股行情。现在八年过去了,2023年当股息率达到7左右时,又是一波中特股行情,下半年或者明年会不会再延续吗?

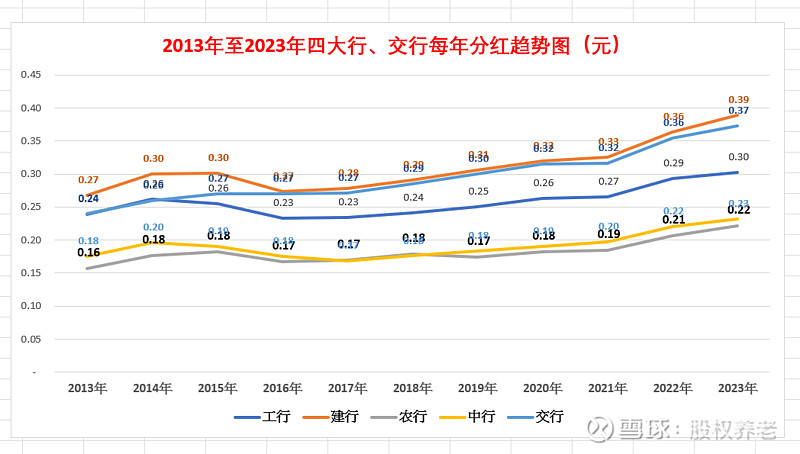

分红额

四大行的股息率相对平稳,建行的股息相对较高,达到每股0.389元,其次是交行每股0.373元,其他大致趋同,差异不大,缓慢而平稳上升,农行及中行最少。股息增加但股息率向下,对应的是估值修复,但是修复还是不合理,未达到预期。

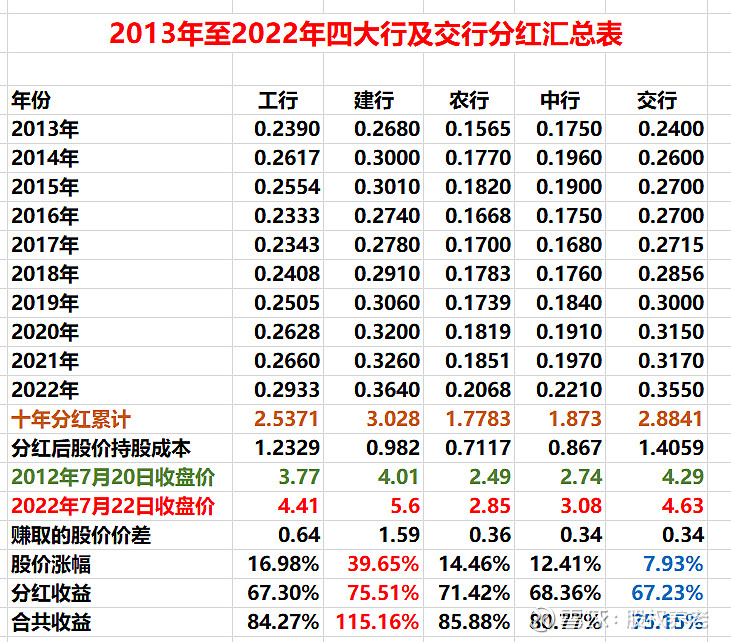

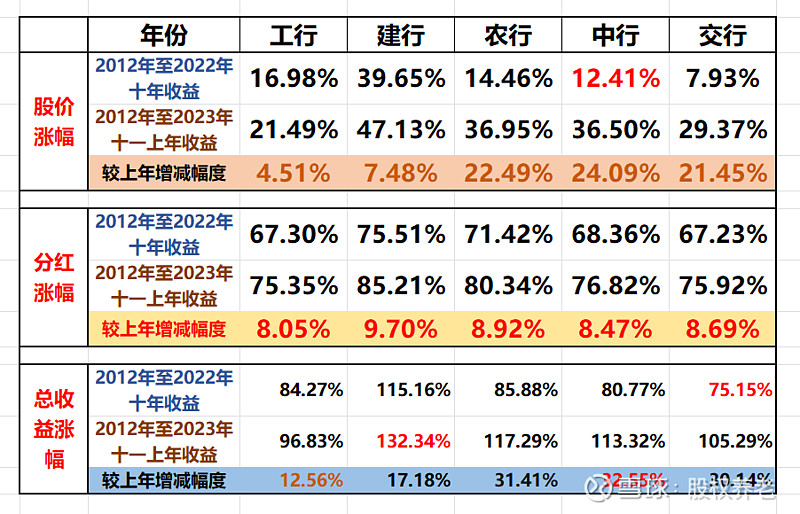

2012年至2022年十年数据

十年累计投资,交行总收益最低只有75.15%,建行累计总收益最高,达到115.16%。

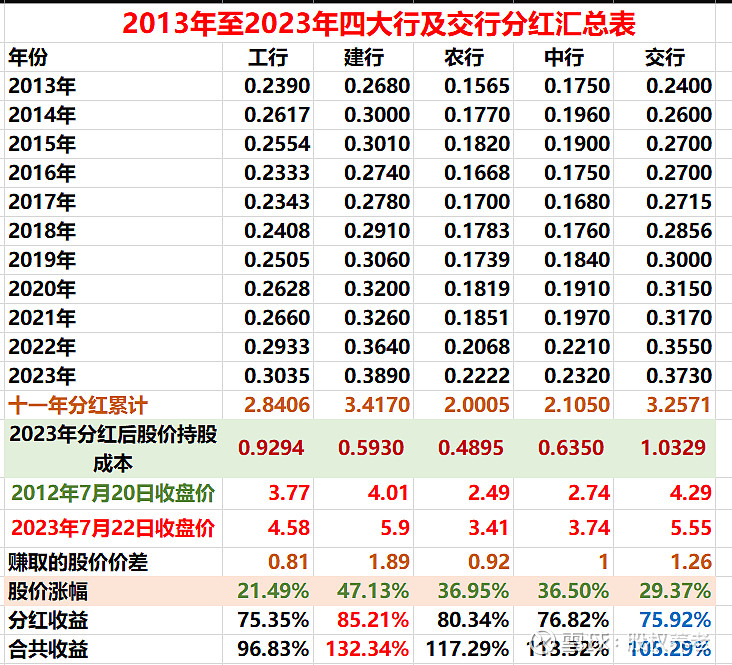

2012年至2023年十一年数据

经历了中特估修复行情,十一年投资总收益变成工行投资总收益最差,累计只有96.83%,中行达到113.32%,升幅较大,而建行还是高达132.34%,表明市场先生对建行的认可。

数据对比

总收益

经过2023年上半年中特估行情后,建行收益率最高达到132.34%,中行和农行得到了一定估值修复,十一年总收益率较十年总收益率分别增加32.55%和31.41%,分别超过1倍的收益,而工行则较为落后,只有96.83%的收益,即使这样低收益也战胜市场八成基金。

分红收益贡献

投资四大行及交行,分红在投资中的角色格外亮眼,四大行及交行分红收益占比达到七成五以上,其中:建行分红达到85.21%的比重,可见分红在投资中重要性。

在比较十年及十一年的累计收益时,长期持有的话,四大行及交行分红收益超过8%以上贡献,这是相当不错的表现,其中:建行最高达到9.7%,这与建行分红较高有关。

股价收益贡献

在中特股行情下股价的收复对提升收益是明显的,特别是中行,上半年就超过24.5%的增幅(不算最高,而计算7月21日股价而己),这就是戴维斯双击中的一击吧。

年化收益

工行建行十年与十一年年化收益率保持不变,分别是6.3%及7.98%,而股价上升对中行的贡献最大,由十年年年化益6.05,上升到7.12%,上升1.07%。

二、跟踪策略二(分红再投资)数据分析

投资策略二

全额投入,分红再投入(全款买楼收租,租金再投入,保险采取一次性缴清(趸缴),分红再投入方式)

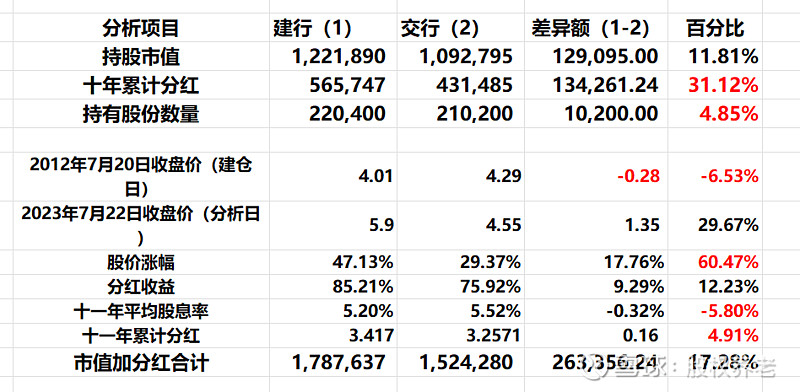

假设:原始投资50万 分红再投入

分析样本:建行及交行

建行数据

交行数据

数据分析

买入价

相对来讲,建行买入价较交行低6.53%,股价上涨较交行多29.67%,十一年投资后两者的收益存差较大区别;

持股市值

建行较交行多12.9万元,多11.81%;

分红

建行较交行多13.4万,多31.12%;建行十一年累计分红较交行多0.16元,相差不大

持股数量

同样执行分红再投资攒积的股权建行较交行多1.02万股;

股价

由于股价上汇涨,建行较交行价格高29.67%,对收益的贡献更大;

市值

市值加分红建行较交行多26.3万元,相差17.28%

年化收益

建行达到7.98%,交行只有6.75%,相差1.23%;

小结:

以上数据充分证明分红对投资收益影响巨大,稳定而缓慢增长的股息是应对熊市的最佳武器,不可小视。

虽然投资四大行及交行股价上升如老牛拉车,每天都在织网,但是股价坚如盘石,行稳而致远,基本上可以实现填权,是适合普通投资者投资及股权养老首选。

现在整个银行业股价处在低位,呈现高分红,低PE,低PB特征,个别更是达到极端低估或破产价格,现阶段选择适合自己认可的银行进行资产配置是实现财务自由及老年养老较佳选项。

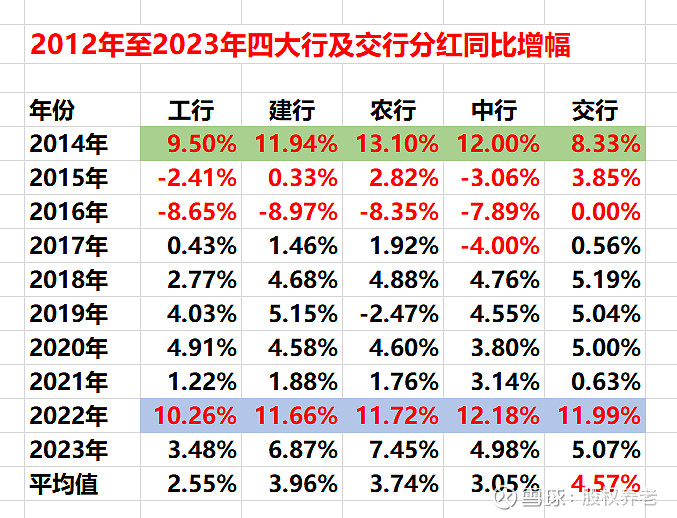

三、历年分红同比增幅

2014年四大行及交行分红增幅由2013年增加8.33%至13.1%,之后2015就走出了一波银行估值修复行情。

2015至2016年,分红较上年下跌达到8%左右,只有交行的分红相对稳定,交行2016较2015年零增长。

由于疫情预期影响,即使2022年分红较2021年也增幅超过10.26%至11.99%,银行股也没有出现估值修复,相反由于疫情等等原因,被市场先生认为分红不可持续而大幅向下杀跌,跌到持股者胆战心惊,吓得吃不安睡不香,被逼卖出带血筹码。直到2023年上半年才发起了一波估值小修复战役,但程度远远未达预期。个别股份行更跌倒惨不忍睹,如黄果树瀑布那样壮观。

四、兴业银行与建行、交行股息率数据

2023年兴业银行除权股息率达到6.99%,截止到7月22日收盘价15.78元,股息率达到7.52%,还要跌下去吗?还是向四大行及交行看齐及靠拢呢?

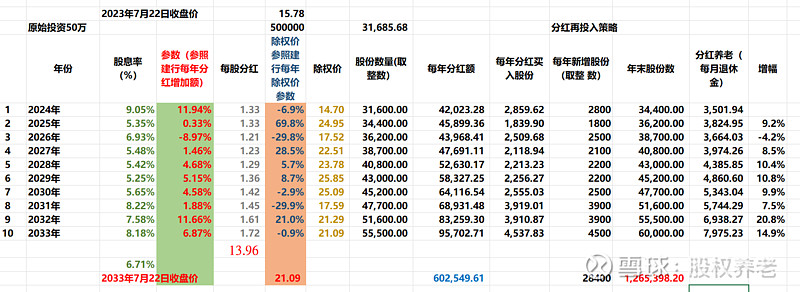

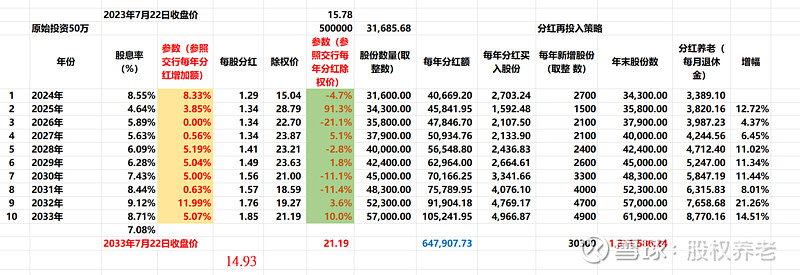

五、运用建行及交行2014年至2023年相关数据建立模型

在做数据分析及模型时,每个分析者基于自己的主观、线性思维做假设,没有适合或与实际相接近数据作参考,分析所得出的结果有效性及实用性不强,脱离现实。基于以上的原因,我尝试用建行和交行年分红增幅对兴业银行建立模型进行预测,可能对也可能不对。

假设:

投资五十万

2023年7月21日 收盘价15.78元 全额买入

分红增幅:用四大行2013至2023年十年数据

除权价变动:参照建行及交行2013年至2023每年除权价同比价格变动幅度(这个参数较难设置)

分析数据如下:

建行参数模型数据

交行参数模型数据

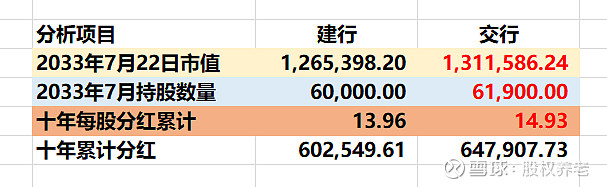

数据汇总对比

以上分析是基于底线思维

假设现有五十万,执行分红再投资策略,现价15.78元全仓买入兴业银行,十年后建立在交行及建行的数据分析模型包括市值、持股数量、每股十年累计分析等结果相差不大。

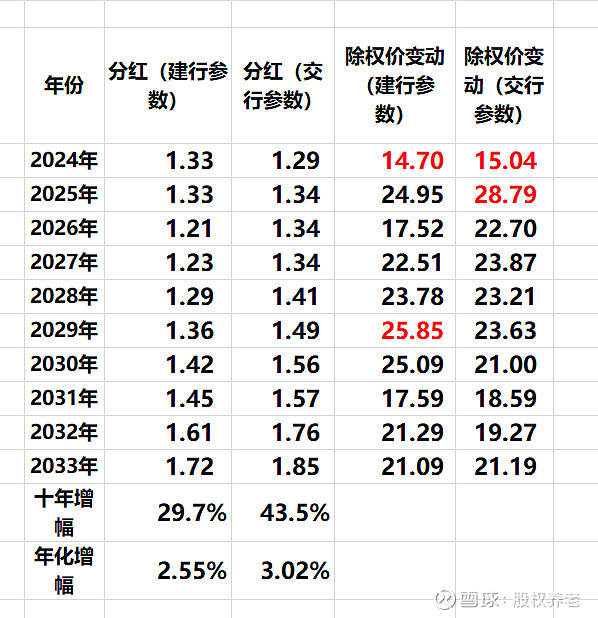

十年内分红大于投入原始成本,分红及股价没有出现线性状态,处于波动。其中:交行数据波动较大,股价最高达到28.79元,最低达到15.04元,波幅达到47.82%。

基于兴业银行处在高股息低估值状态,现在是投资好时机。当然,由于每个人认知能力及投资经验不同,持有相反意见在投资市场是一件正常事情。

本人持有兴业银行/招商银行/建设银行,上文中相关数据及结论不作为买入建议。$兴业银行(SH601166)$ $招商银行(SH600036)$ $建设银行(SH601939)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP