(原标题:贵州茅台2023年半年报数据简评)

本文数据分享:茅台2023年H1数据

【简评】

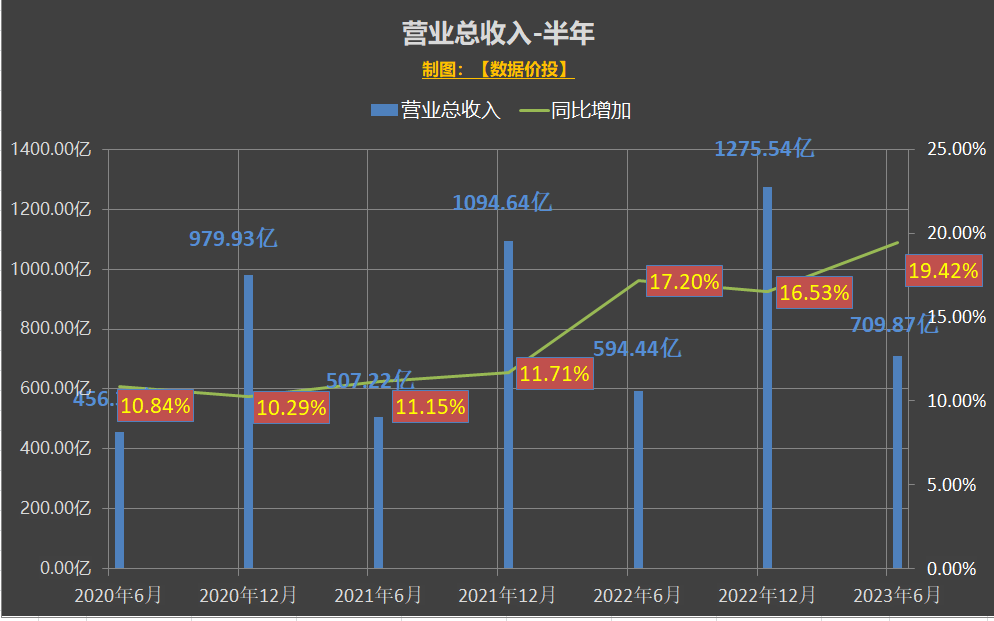

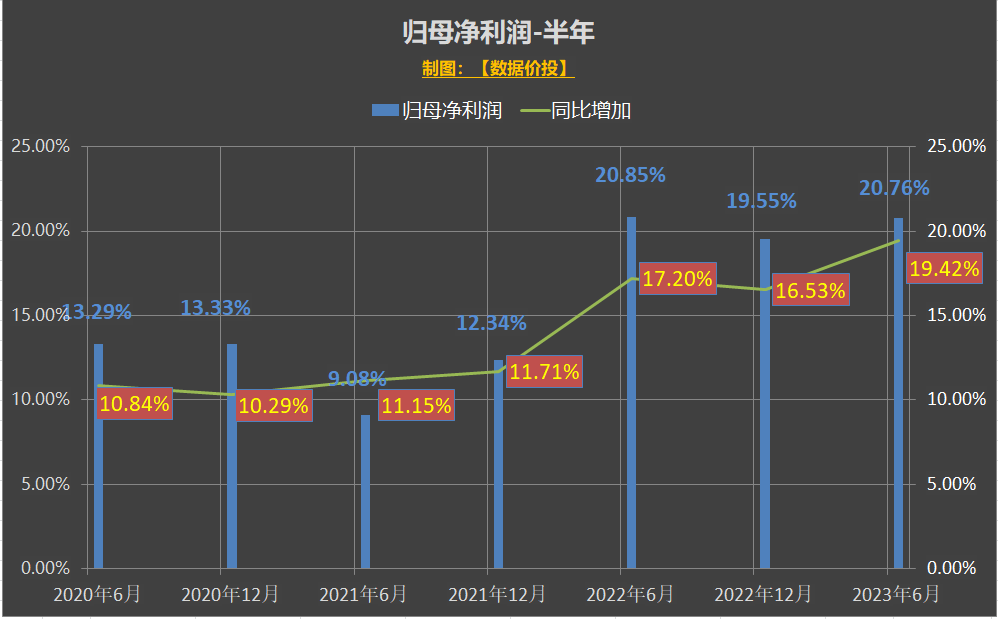

1.2023年上半年营业总收入709.87亿,同比增19.42%,归母净利润359.80亿,同比增20.76%;稍高于之前发布的业绩预告;

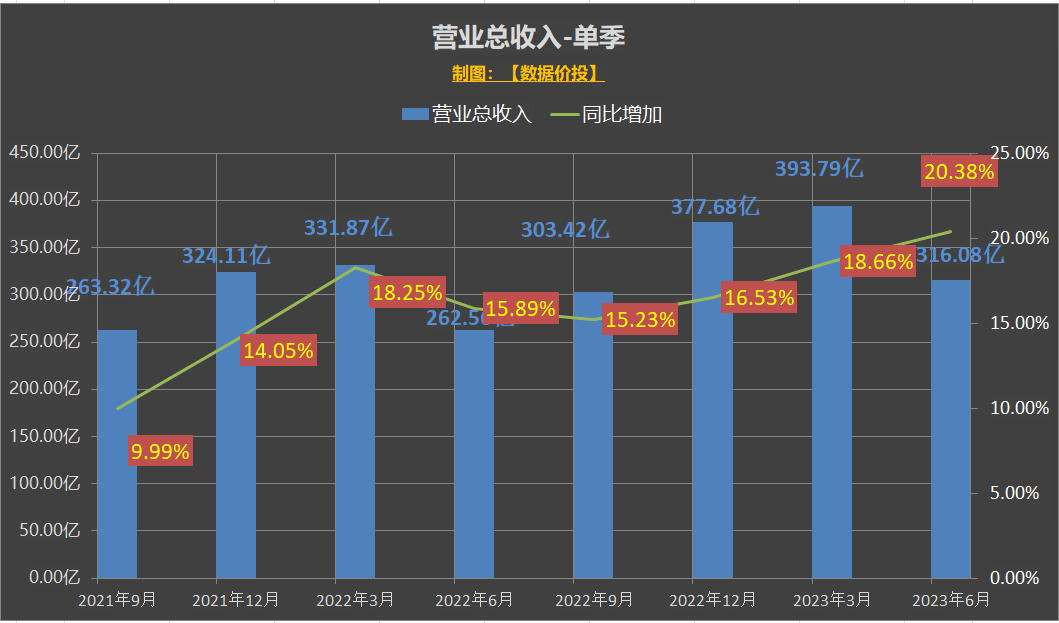

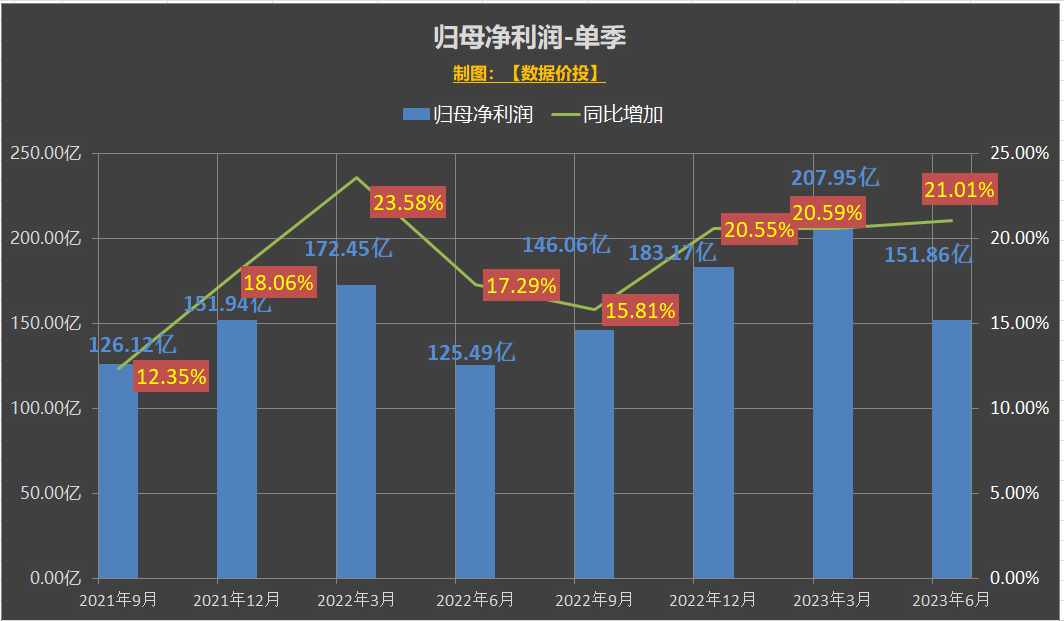

2.单季来看,2023年Q2营业总收入316.08亿,同比增20.38%,归母净利润151.86亿,同比增21.01%;相比于Q1时增速均微幅上升,达到了20%+;

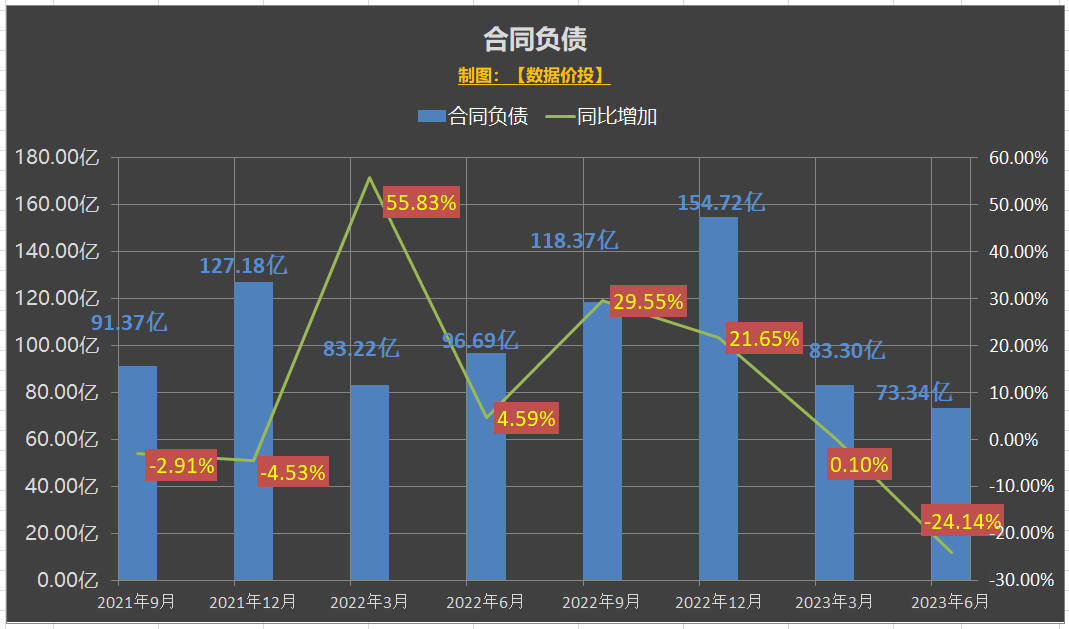

3.2023年上半年末时的合同负债为73.34亿,同比下降了24.14%;从增速来看,处于持续下降的趋势中,蓄水水位有所下降;

4.2023年H1直销收入314.2亿,同比增加49.98%,占比进一步提升到45.3%(22年末时为39.89%);批发收入379.33亿,同比微增3.6%,占比下降至54.7%;

5.2023年H1系列酒收入100.74亿,同比增加32.58%,占比提升到14.53%(22年末时为13.20%);茅台酒收入592.79亿,同比增加18.64%,占比下降至85.47%;

6.总体来说,茅台半年报还是体现了一个稳字,在未提价的情况下,主要依靠直销占比进一步提高的结构性变化保持了增长,甚至相比Q1进一步稍提速至20%+的水平;但同时也存在一些隐忧:

一是合同负债同比下降24.14%,蓄水有所下降;这方面其实应该也在意料之中,其他白酒企业的半年报中预计大多也都会有这样的情况,只是下降程度不同而已;另外对于茅台来说,直销占比的提高也本来会降低批发商渠道的合同负债金额;

二是直销占比继续提升的空间还有多大,这可能是影响茅台后续业绩是否能继续稳住的更关键因素;由于i茅台22年3月底才开始试运行,5月19日才正式上线,而23年则是全年运行,所以上半年直销占比的继续提升是有去年基数低的因素存在的;下半年直销占比提升的空间预计将承压。

一、经营业绩

1.经营业绩-按半年

营业总收入

归母净利润

2.经营业绩-单季

营业总收入

归母净利润

二、合同负债

更多长文解读及数据分享,记录在【数据价投】

相关文章:

贵州茅台2022年年报数据解读

洋河2022年Q3数据解读

洋河2022年中报数据解读

白酒板块2022Q1数据比较

分享-洋河历史数据库小工具

分享-茅台历史数据库小工具

茅台2022Q1数据简评

茅台2021年报数据解读

贵州茅台2022年3月份业绩继续上行

再聊阿里渠道白酒销量“下滑”的真相

解密阿里渠道白酒销量“下滑”的真相

茅台系列酒-2025年营收翻番的底气何在

2022-值得期待的茅台销售大年

$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $五粮液(SZ000858)$

@今日话题 @雪球创作者中心 @投资炼金季

#茅台上半年净利近360亿!同比增长超两成# #雪球星计划# #2023年中投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP