(原标题:隆基股份业绩简评,以及一体化公司估值分析)

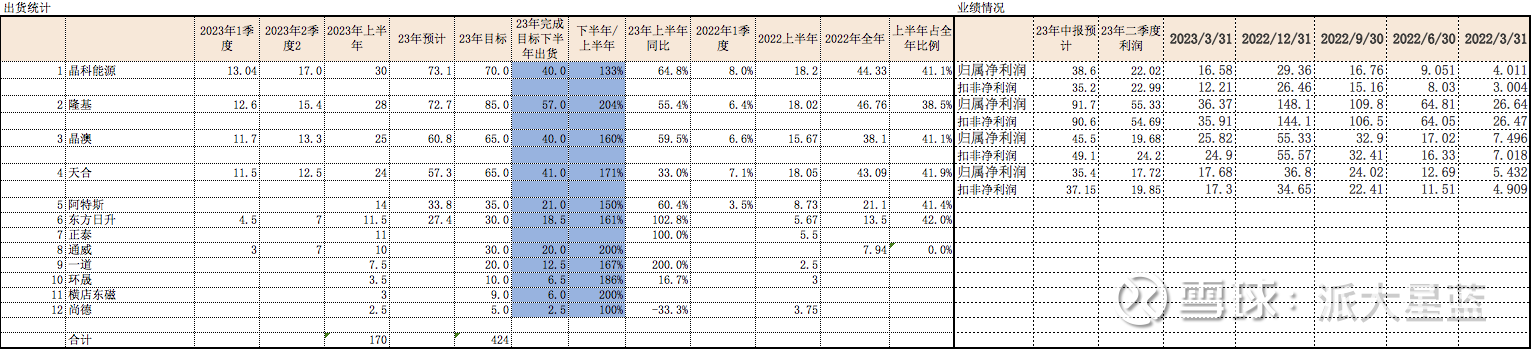

隆基发布半年业绩快报,营业收入647亿,净利润91.8亿,扣非净利润90.6亿,这个利润略超预期。

我在7月16日发表文章光伏产业链业绩点评时,天合光能和隆基绿能都没有业绩预告,但按公司运营状况,猜测天合光能和晶科能源业绩相当,后来26号天合发布业绩预告,果然和晶科相当。

当时也预测了隆基的利润,大概80亿。现在看来,上半年隆基没有多少减值,还有一些汇兑收入,所以,这个业绩还是超预期的。

隆基营业收入647亿,离1600亿的全年目标还是差的很远,估计在组件价格暴跌的情况下,完成有些困难,如果出货量可以完成计划的85GW的话,也是相当不错,这样下半年需要出货57gw,挑战还是不小的。

硅料价格见底,下一步,一体化的价格战开打。上半年组件毛利率都不错,下半年毛利率开始减小,费用率开始增加,所以,组件的单瓦利润开始承压,组件公司,下半年业绩不容乐观。

我们看下下半年出货量,按目标,晶科需要出货量为上半年的135%,隆基需要200%。考虑到单瓦利润的减少,组件业绩下半年下降压力依然很大。我们做个简单的测算,主要是为投资安全做估计。

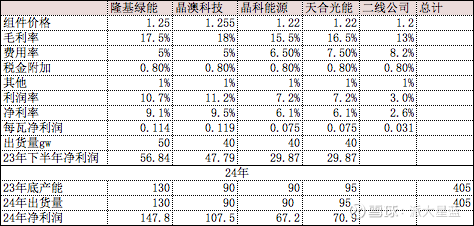

价格战开打,一定是到很多公司不盈利为结束,当然,巨头公司的市占率会提高。我们以2线公司净利率打到3%来测算。所用的毛利率数值不一定准确,毛利率和费用率是按之前文章分析,来区分公司运营能力(未来实际费用率可能要更高)。售价在22年,晶澳和隆基大概在1.85,天合晶科在1.80,所以,隆基晶澳考虑一个3分钱溢价。

隆基完成57gw目标感觉有些困难,按50gw核算吧。晶澳科技上半年利润46亿,下半年48亿,全年94亿。晶科能源全年65亿,天合光能65亿吧。

当然,价格战也许会来的晚一些,也许下半年的利润比我想的要多一些,但是,单瓦利润大幅下降是必然趋势,投资要考虑在极限情况下不亏钱为基准。

隆基下半年按57亿组件利润,隆基还有硅片业务,外销按30gw,估计硅片单w净利润5分钱,那么就是15亿,硅料大概5亿,隆基下半年可能80亿利润左右,全年170亿。

从这里看,在过去高速扩张的时候,其他几个组件公司,业绩高速增长,隆基相对较慢,但是其他组件公司的增长马上就会降下来了,隆基股价下跌不少,估值相对已经不高。

对于估值,我们需要考虑未来业绩情况。即使23年下半年净利率不会下降那么多的话,24年也会来到低点。我们估算一下24年业绩情况。

还是看上个表格,到23年底隆基,晶澳,晶科,天合组件产能分别为130gw,90gw,90gw,95gw。24年我们按照这个产能估算出货量,首先,24年组件全部出货量或达到700gw,加之价格战中三四线公司不再盈利,所以,份额向头部公司倾斜,也许出货量或大于23年底产能,我们权且按23年底产能估算。

异质结不会带来大的打击,因为异质结的产量太小。

在24年隆基的组件业绩148亿,晶澳108亿,晶科天合70亿左右,这里看出来隆基在23年大幅扩张的远见。组件公司的业绩同比23年,将增长缓慢,这也是组件公司现在股价一直不振的原因。

隆基还有硅片业务,24年按外销50gw考虑,按4分钱每瓦利润,那么就是20亿利润,硅料还能贡献10亿利润,那么隆基利润在180亿以上。

如果24年,这些公司的业绩还能有上面测算的水准,那么现在股价也到底了,因为24年是低点,25年随着新增装机的快速增加,也随着这些公司产能的扩张,业绩又重回增长。

按目前硅料价格见底的情况下,大全能源股价已经稳定下来,可以看出,硅料按周期底部给了近20倍估值。所以,组件一体化周期底部给15倍估值也是合理的。组件要低一些,因为组件产能扩建和爬坡都要快于硅料,只要有超额利润,新玩家进来的要快,所以很难有超额利润。

隆基按24年给17倍,因为隆基龙头加硅料加组件加硅片,所以应该有3100亿市值。其他一体化公司给15倍,那么就是晶澳1500亿,晶科和天合1000亿。考虑到价格战可能更惨烈,考虑安全边际的话,再打8折,来考虑是否足够安全。

有一家公司,那就是通威股份,通威23年底也是85gw组件产能,这部分估值可以对标天合,给800亿,通威的硅料部分,要比大全高一些,给900亿,还有电池,外销50gw,25亿利润,给400亿利润,还有饲料100亿,所以通威股份合理估值为2200亿。

按以上分析,通威股份目前估计偏低;隆基按3100亿打8折看,目前估计也略低;晶澳按打8折1200亿,目前股价也具备安全边际。这三只股,在光伏见底反弹中,可能优势会大一些。

$隆基绿能(SH601012)$ $通威股份(SH600438)$ $晶澳科技(SZ002459)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP