(原标题:万华化学2023年半年报解读及经营数据分析)

#600309万华化学# #今日话题#$万华化学(SH600309)$

风险提示:以下分析仅供自己学习和球友交流讨论,非投资建议,勿仿!!!

(最近由于结束外派工作回到了国内,个人事情较多,没有太多时间阅读报告和分析跟踪公司经营情况,今天补上万华化学2023年上半年中报解读和经营数据分析)

1、总体经营情况

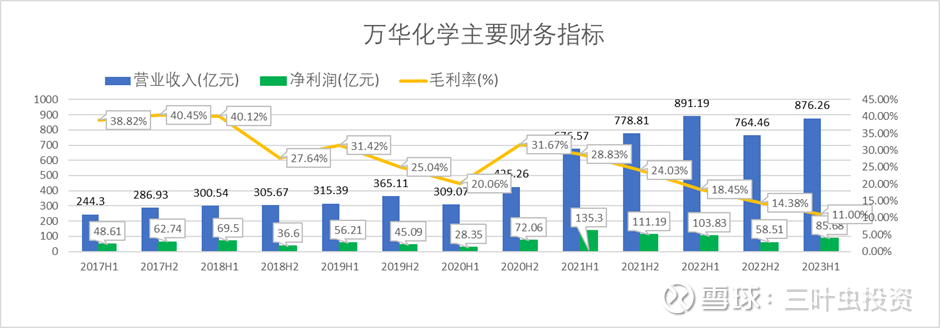

2023年上半年,公司实现营业收入876.26亿元,同比下降1.68%(与2022年上半年相比),环比增长14.62%(与2022年下半年相比),实现归母净利润85.68 亿元,同比下降17.48%,环比增长46.44%。其中2023Q2 实现营收456.87 亿元,同比下降3.48%(与2022Q2相比),环比增长8.94%(与2023Q1相比);实现归母净利润45.15 亿元,同比下降9.86%,环比增长11.40%。2023年上半年,公司经营形势仍然严峻,虽然能源和原材料价格有所下跌,但产品需求仍然比较低迷,且随着产能扩大和新建工程项目增多,销售费用、管理费用、财务费用和科研支出增加,净利润环比上幅增长。随着经济刺激政策落实,万华化学2023年下半年的经营形势将会好于上半年,2023年上半年将是万华化学业绩拐点,预计万华化学2023年下半年净利润将超过100亿元,全年净利润超过185亿元。具体业务上,聚氨酯和精细化学品与新材料业务板块具有很强的竞争力,是公司利润的主要贡献点,2023年上半年,聚氨酯板块随着福建基地投产,产销量有较大幅度增长,且聚氨酯产品毛利率重回增长;精细化学品与新材料板块保持产销量和营收稳定增长,虽然平均销售价格有较大幅度的下降,但产品结构更合理,占比增长,显示了较强的竞争力;石化业务板块仍然处于微利状态,经营没有改善。同时,公司报告期的在建工程项目投资超过160亿,坚定推动计划的新项目;公司研发费用继续保持增长,这些行动将为万华化学的未来发展打下坚定的基础。

2、经营数据分析

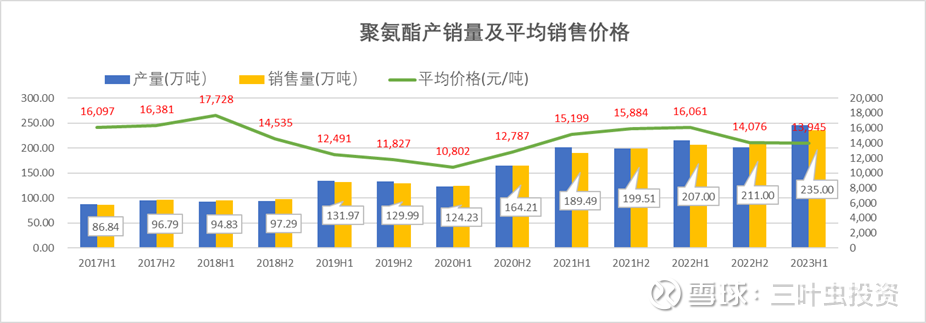

聚氨酯业务板块是万华化学立企之基,具有很宽的护城河,而且随着福建基地的投产,公司在此领域的竞争力进一步得到夯实,2023年上半年,聚氨酯业务稳定增长,且毛利率重加增长,显示了有好的恢复态势。

从上图可以看出,聚氨酯产销量基本平衡,且产量持续增加,2023年上半年产销量超过235万吨,且平均销售价格继续下跌,但环比降幅缩窄,平均销售价格约1.4万元/吨,处于历史价格的低位水平。

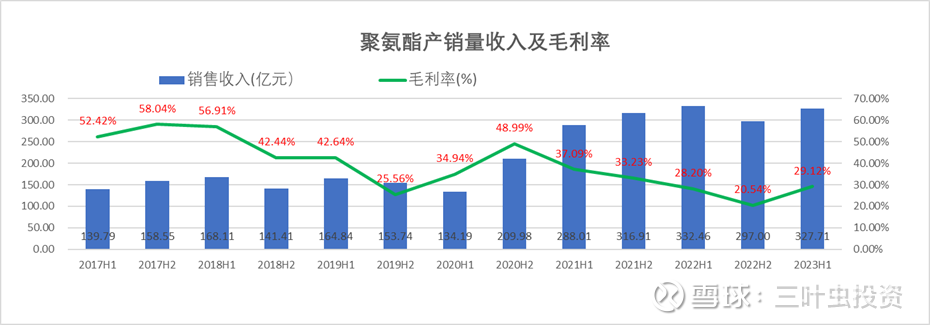

从上图可以看出,聚氨酯业务板块的毛利率25-60%,2023H1毛利率28.2%,环比出现增长,这也表明2023H1可能是其业务拐点。

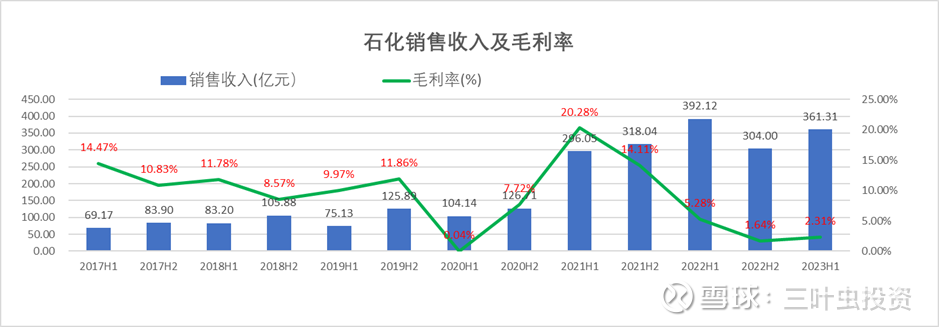

石化业务板块对营业收入贡献大,但对利润贡献有限,是万华化学战略转型和产品结构调整的关键,公司正在慢慢建立在业务板块的竞争力,是公司当前三大业务板块中经营不确定性最高的板块,对公司利润影响很大,2023年上半年石化板块仍然处于微利或者盈亏边缘,经营没有好转。

从上图可以看出,石化业务板块的产量持续增长,由于包含石化原材料贸易量,销售量大幅大于产量,且平均销售价格变动幅度较大,与石油、天然气等大宗商品价格相关性大。同时,由于石化规模大,参与者众多,竞争异常激烈,石化毛利率低,且毛利率变化大,详见下图。

从上图可以看出,除了受疫情影响严重的2020H1外,石化业务板块的毛利率已降至1.64%,该板块处于微利状态,短期仍不乐观,但大幅亏损的可能性也不是很大,也支持公司业绩随时可能出现拐点。

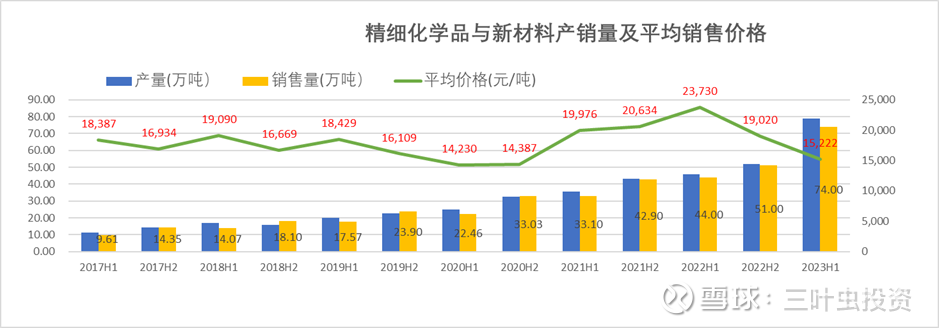

精细化学品与新材料业务板块是公司这几年最大的亮点,呈现业务规模逐步增长态势,进一步拓宽了公司的护城河,该业务板块产销量及营业收入将保持以20%以上的增幅增长,逐步成为公司最可靠、最稳定的利润增长点。

从上图可以看出,精细化学品与新材料业务板块的产销量基本平衡,由于产品种类多、进入门槛高,市场竞争有限,平均销售价格波动幅度相对较小,2023H1虽然平均销售价格降幅较大(平均销售价格1.52万元/吨),但产销量大幅增长(增幅约50%),是公司利润的主要来源之一。

从上图可以看出,精细化学品与新材料业务板块的毛利率20-33%,波动幅度较小,随着未来有竞争力的高质量产品投产,其毛利率将保持在25%附近,销售收入保持20%以上的增速,为公司带来稳定的利润。

3、新项目投资

万华化学新项目包括已有基地(烟台、宁波和匈牙利基地)的装置升级与配套项目和新基地项目(福建、四川和烟台蓬莱基地),且根据公司战略规划滚动推进,2022-2025年不断有新增产能投产,包括福建基地MDI项目投入、烟台基地精细化学品与新材料项目投产、宁波基地MDI装置升级、四川基地新材料项目投产、烟台基地乙烯二期项目、蓬莱基地新材料项目投产等。

自2015年万华化学成功战略转型后,万华化学扩张速度不仅没有放缓,而是加快的扩张步伐。从上图可以看出,万华化学重要在建工程项目投资快速增长,当前年投资超过300亿元,预计2023-2025年其每年的投资规模继续保持在300亿以上的水平,这将为公司未来的利润提供了保障。

4、科研投入

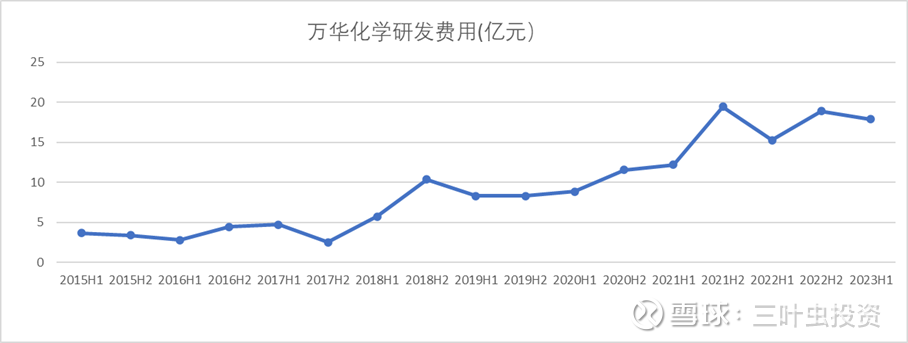

创新已根基于公司企业文化中,公司正是靠创新创出了一条血路,慢慢发展壮大,公司重视创新,而且科研投入两位数的速度增长,详见下图。

5、有息负债

万华化学在建工程项目的资金需求主要通过银行借款形式解决,而且以短期借款为主,存在资金流动性风险。截止2023年6月30日,公司有息负债1092.98亿元,其中短期借款677.57亿元、1年内到期的长期借款33.08亿元、短期应付债券64.22亿,长期借款318.11亿元,一年内到期的有息负债774.87亿元,占有息负债总额的70.9%,表明公司短期存在还款压力,且新项目投资周期较长,需要持续投入,而公司有息负债以短期负债为主,与新项目资金需求的期限匹配存在错配,增大了财务风险,同时,也对融资和资金管理提出了更高的要求。但由于万华化学是国有企业,且为行业龙头企业,银行信贷额度大,而且,营业收入规模大,在产业链上下游具有较强的话语权,预判其风险总体可控。

6、估值及投资建议

万华化学2023年下半年经营情况好于2023年上半年,预计2023年营业收入计为1900-2100亿元,净利润185亿元以上,每股收益5.89元以上,按万华化学景气期的市盈率15-20倍估算,万华化学合理股价为88.35-117.8元,当前股价96.54元处于估值合理偏低位置,长线投资者可考虑买入或者加仓。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP