(原标题:万华化学2023半年报分析及点评)

2023半年

2022半年

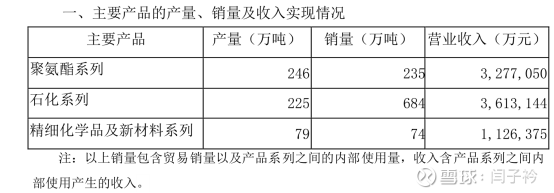

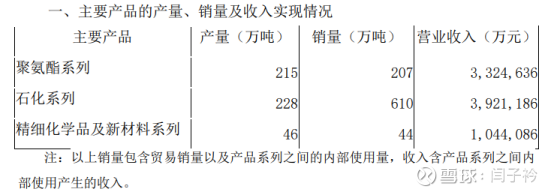

聚氨酯

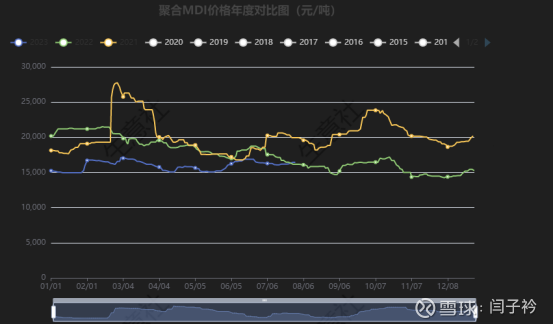

同比,聚氨酯的综合吨价由2022半年的超16000元降到不足14000元。以聚氨酯里最主要的产品聚合MDI为例,2022年聚合MDI价格走势按上半年和下半年划分,两段相较于2023上半年而言,有非常明显的趋势特征。2022年下半年包括之前的上半年和整个2021年,是聚合MDI价格漫长的寻底过程,而2023年上半年则是非常明显的上升趋势确认过程。2022年上半年,聚合MDI顶峰回落,整体尚处于价格高位。故2023年上半年的价格同比相当不利。但是,2023年原料成本大幅回落,产品价格的降低和原料价格的降低相互博弈的结果是,聚氨酯板块的毛利率由28.2%微升至29.12%,盈利能力不降反升。2023上半年的毛利为95.41亿,超过2022年的93.75亿。环比就看得更明显了,2022年下半年毛利60亿,半年大增35亿多,去年的底部相当坚实。量的方面,半年销量由207万吨,上升到235万吨,增28万吨,产量由215万吨,上升到246万吨,增31万吨。新增产能方面,福建40万吨MDI投产,2022年上半年开工率接近满产,由此推测福建的40万吨MDI 开工负荷也不低。25万吨TDI一次试车成功,对上半年的业绩形成不了多大贡献,但对下半年是一项可观增量。

万华的聚氨酯用一个词概括就是稳健。持续扩产,价格低迷时,以量换价的逻辑非常清晰,事实证明也完全行得通。联系需求端,“上半年全球聚氨酯市场需求同比基本持平,环比处于回升态势;受欧美需求放缓、国内房地产不景气等因素影响,全球聚氨酯需求整体处于恢复之中。”在需求端基本持平,没有增量的情况下,万华的增量,只有一个结论:市场占有率继续增大,蚕食竞争对手。万华的基本盘没有任何问题。

石化

半年报营收和利润双降,主要问题出在石化板块。先看结果,2022年上半年石化的毛利为20.7 亿,2023年为8.33亿。石化的拉跨状态是去年的延续。从盈利能力角度考查,从2022年开始,这无疑是又一个下行周期。但这个周期同以往的下行周期相比,又有明显的区别。通常的下行周期是由需求的萎靡带来产品价格的大幅下跌,近而影响盈利能力。而这次是由于地缘政治因素,硬性导致能源成本暴涨。产品价格失去了转嫁成本的传导能力。2022年上半年,产品价格仍能处于高位,但相对于原料成本的大幅上涨,产品价格不能等比例上涨,就相当于价格大幅下跌。另一方面,成本的上升,整体上抑制了化工产品的需求,近而抑制了下游产品的价格。进入2023年,全球经济复苏不尽人意。需求低迷,同时油价基本回归正常,这个周期由一开始的非典型意义的下行周期,逐渐回归到常态的由需求主导的下行周期。

还是从产品价格和原料成本同时但不同比例的降低来进行博弈,得出对利润的综合影响。2022年下半年的石化产品暴跌,至2023年,价格仍在继续跌,但跌幅已经不大。比较多种石化产品的平均价格,我发现2023年相较于2022年全年,跌幅大都在5%之内。而丙烷和丁烷的价格由735美元降到610没有,降幅17%,原料成本端的改善远优于产品价格的继续下跌。环比数据的改善证明了这点,2022年下半年石化板块的毛利为-3.82亿,亏损,而2023年上半年情况虽仍艰难,但实现了扭亏,为8.33亿。一里一外就是12亿的增加。

将无效的收入LPG贸易剥离,半年报大约是460万吨,按照每吨610美元均价,按上半年平均汇率6.9252计算,上半年的LPG贸易额为195亿元。同样的逻辑去年同期同比是382万吨和208亿。LPG贸易量仍在高速增长,同比增加70多万吨,超20%。只是由于价格和汇率变动的因素,贸易额微降。剥离掉无效的LPG贸易,石化板块上半年有效营收是166.3亿,石化板块的真实毛利率为5%。去年同期石化板块392.1亿可比营收剥离LPG贸易208亿是184.1亿,真实毛利率为11.24%。由此可见,石化板块如今相比于去年同期的盈利能力仍大打折扣。但相对于去年下半年最黑暗的时刻,已经曙光初现。虽然至今众多石化产品的价格仍没有见底,LPG的价格也无法再期待能继续实质性下跌,但可以确定的是利润端最差的时候已经过去,石化产品将进入磨底阶段。今年石化板块的有效营收相比去年降17.8亿。销量方面基本持平,说明石化产品的综合价格降了9.6%左右。以量换价的逻辑对于石化板块不适用,石化产品的产能利用率随行情调整,对利润的贡献随价格的波动而巨幅波动,是最大的不稳定因素。

精细化工和新材料

精细化工和新材料的表现令人费解。2023半年的毛利24.84亿,相较2022年的29.85亿下降了5亿。但产量大增33万吨,销量大增30万吨,68%。在销量大增68%的情况下,营收112亿对104亿,增加8亿,毛利却直降5亿,降16.7%!为什么?万华全力开辟的第二增长曲线哪里出了问题?

如果将原因全部归咎于价格的下降,显然说不通。精细化工和新材料无论如何也不应该比石化更差。和2022年下半年25.76亿的相比,24.84亿环比甚至不如去年最黑暗的下半年。从中报的描述分析,新材料的增量有一大部分在PC和ADI,我特意查了PC的价格走势,PC并没有惨无人道的下跌。这份半年报的新材料,我无法理解。原本认为新材料以量补价维持高增长的逻辑比聚氨酯的确定性大得多,然而数据给出的结论狠狠抽了一耳光。

我想到一种可能的解释,新材料的直接原料来自石化板块的中间产品,而源头则是石化板块的原材料LPG。会不会在划分板块收益时,各自分摊的成本和收益出了问题?这是个巨大的问号。

另外,这份中报显示出万华的债务规模陡增。短借677.58亿,一年内到期长借44.77亿,长借318.12亿,带息债务总计1040.5亿,而2022年年报分别是440.19亿、31.98亿和159.68亿,总计632亿。当时我还得出过万华在有意收缩债务规模的结论,中报将我当时的判断撕得粉碎。与此对应的是,经营现金流的捉襟见肘和半年214亿创纪录的资本投资支出。这些都说明,万华一改往日的稳健发展,在持续激进扩张。虽说万华一直都在做逆周期扩张,但这个周期的扩张激进的有些夸张。以往稳健增长的典范似乎要变成一头野蛮疯长的“蛮牛”了。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP