(原标题:超越PD-1的最大医药最大单品GLP-1)

先说风险,纯纪录,短期涨幅过大,慎重追高

第一,先说预期差

和AI不同的是,这次市场有正宗标的。

1)不管仿制药角度来看,只要审批通过,就有巨大市场,有真正受益的公司

礼来和诺和诺德都是百亿美元的销售单品,国内目前还存在供不应求的情况,特别司美格鲁肽,一药难求。

2)产能需求巨大

全球市场而言,司美格鲁肽等显著供不应求,国内的原料药和CDMO属于强势公司,只要切入,就能有巨大的营收和业绩弹性

目前诺和诺德和礼来都在疯狂找原料药和CDMO企业帮忙扩产。

3)空间巨大

2030年保守预计GLP-1有千亿美金以上(将近万亿)的市场,相关巨头市值高达6.5万亿(还在继续涨)

国内不管营收还是市值对标空间都巨大。

按保守来算,国内保守2030年有3000亿市场,世界万亿市场,国内药企随着专利到期拿到巨大市场。

假设有公司哪怕能拿到5%的份额,也有500亿营收,100亿净利润。业绩弹性巨大。

按原料药和CDMO占比10%来算,也会给国内带来千亿以上的空间。

4) 对标弹性空间巨大

→药品对标

对标海外礼来(3.5万亿),诺和诺德(3万亿)市值,有巨大空间

→仿制药对标

对标健友股份,恒瑞医药,

肝素专利到期后健友凭借出色的 品控和渠道,10倍涨幅达到600亿,国内医药巨头恒瑞药业靠PD-1曾经5000亿亿基本为仿制药

目前GLP-1作为历史最大单品,远超肝素,甚至会超过PD-1.

→原料药和CDMO对标

对标药明康德,药名生物等

PD-1等成就了药名系曾经的万亿市值

去年辉瑞产业链也成就了巨大的原料药和代工要企业市值

目前GLP-1的原料药和CDMO空间远大于辉瑞特效药产业链和PD-1

多肽原料药和CDMO有望充分受益

第二,前言:

1)神药出圈。马斯克等人带货减重100斤,肥胖为现代万病之源。肥胖会提升各类慢病的患病风险:糖尿病243%,冠心病69%,高血压113%,血脂异常74%,美国每年为肥胖花的钱合计超过1.37万亿美元 ,肥胖患者的生活开销是健康人的2.7倍

2)$诺和诺德(NVO)$ 和$礼来(LLY)$ 已经成为世界最大医药公司。

礼来 3.5万亿 诺和诺德 3万亿 艾伯维 1.9万亿 诺华 1.5万亿 赛诺菲1万亿 默沙东1.9万亿 阿斯利康1.5万亿 施贵宝9千亿 辉瑞1.5万亿 罗氏1.7万亿

是的,大家熟知的辉瑞,去年的特效药王,只有他们的二分之一市值。

仅8.08人这2个医药巨头涨幅就达将近万亿市值。是国内第一药企恒瑞医药市值的4倍。

3)GLP-1也超过了PD-1(抗癌)和特效药成为世界第一大单品类目,且增速惊人。

Wegovy受到市场热捧,供不应求。2022年,在产能一度受限的情况下,Wegovy全球销售额为9亿美元,到了今年一季度,销售额达到6.7亿美元,同比大涨225%

礼来为例,Mounjaro表现极佳,值得重点关注。数据显示,2022年二季度该药物的收入仅为1600万美元,而到了今年第二季度,其收入飙增至9.8亿美元。

4)限制GLP-1产品的不是实力,而是产能,产品显著供不应求,除一代产品利拉鲁肽外,诺和诺德的司美格鲁肽和礼来的“替尔泊肽“显著供不应求”,调研得知,基本被院内医生和医生家属消化。

和国内不同的医疗反F和高额的销售费用不一样,诺和诺德已经停止国家广告投放计划和宣传和销售开支,缓解药物的进一步紧张。

目前的销量远没有达到实际的需求量。

第三,神药为啥神

正文:

显然,多肽减肥药GLP-1刚刚开始

简单分析下,为什么GLP-1,减肥药这么性感,特别相对其他药。

1)适用人群广,三分之一人是客户群

全球肥胖率现已飙升至13%。世界卫生组织(WHO)2016年的最新数据估计,全球有19亿人超重,其中6.5亿成人患有肥胖症,另外有近3.8亿青少年及儿童超重或肥胖

其中现代女性以瘦为美,哪怕不肥胖的,也有控制食欲控制体重的想法,实际上在医美领域应用更广。适用人群极大。

而其他绝大多数药,特别PD-1抗癌药人数少。

2)慢性病,用药时间久,依赖大。

解决了疗效好和使用时间长,费用高的不可能三角问题。

减肥,控制体重,包括糖尿病都是慢性病。

很多药最大的问题怕疗效太好,吃了太好就没有客户了。与其他疾病不同,比如PD-1等抗癌药,使用时间短。

但是司美格鲁肽代表的GLP-1不仅效果好,更是要长时间使用。

3)使用频率高,费用高

解决了疗效好和使用时间长,费用高的不可能三角问题。

利拉鲁肽每天都要注射,司美格鲁肽每周都要注射,基本上一年的费用都在5000元以上(国内医保后)

4) 效果惊人

根据临床数据显示,替尔泊肽的减重效果最好,17个月可以减重22.5%。其次是司美格鲁肽,17个月减重15%。利拉鲁肽最次。

同时因为减少肥胖,导致对糖尿病,冠心病,心血管疾病,呼吸暂停综合征等疾病的降维打击。

糖尿病243%,冠心病69%,高血压113%,血脂异常74%,美国每年为肥胖花的钱合计超过1.37万亿美元 ,肥胖患者的生活开销是健康人的2.7倍

减肥领域持续突破,显示出降低心血管疾病风险的益处外,GLP-1药物还展现出治疗多种难治性疾病的潜力,包括非酒精性脂肪性肝炎(NASH)、慢性肾病(CKD)、阿尔茨海默病(AD)

比如之前很火的NASH 脂肪肝药,呼吸机,就被降维打击。

属于神医扁鹊说:未雨绸缪,上医治未病 良医者,常治无病之病,故无病;圣人者,常治无患之患,故无患。事后控制不如事中控制,事中控制不如事前控制。与其“亡羊补牢”,不如“未雨绸缪”。所以“防患于未然”才是真正最高明的

从治疗肥胖,基本根本上解决了糖尿病,心血管疾病,肝病都问题,对其他头痛治头,脚痛治脚的药降维打击

5)副作用小

一般而言,药物都有巨大的副作用,特别减肥类药品,导致大家望而却步。

但是GLP-1的核心原理是这类药物可以模拟一种肠促胰岛素激素(胰高血糖素样肽-1,即GLP-1)的作用,降低血糖水平,同时增加饱腹感,从而有助于控制食欲和体重。‘’

笔者就是这类药品的深度用户,核心就是让你有消化慢,有饱腹感,少吃。而且不会丧失食欲,吃一点就饱了。根本上减少能量摄入

当然也有显示可能对甲状腺有副作用,但是相对于疗效而言,副作用微乎其微。

6)出圈快,知名度高,销售费用低

一般而言,专业药品因为消费者不懂药物,但是开药的人掌握药物开具决定权

导致很多药需要庞大的销售费用才能推广,这也是医药反腐的根源。

司美格鲁肽,利拉鲁肽的出圈,基本上消费者点名和医生要,基本不需要消费费用

第四,投资产业链

1)显然药品最有投资价值。

利拉鲁肽专利期已过,目前国内一堆企业在排队,华东医药已经批准

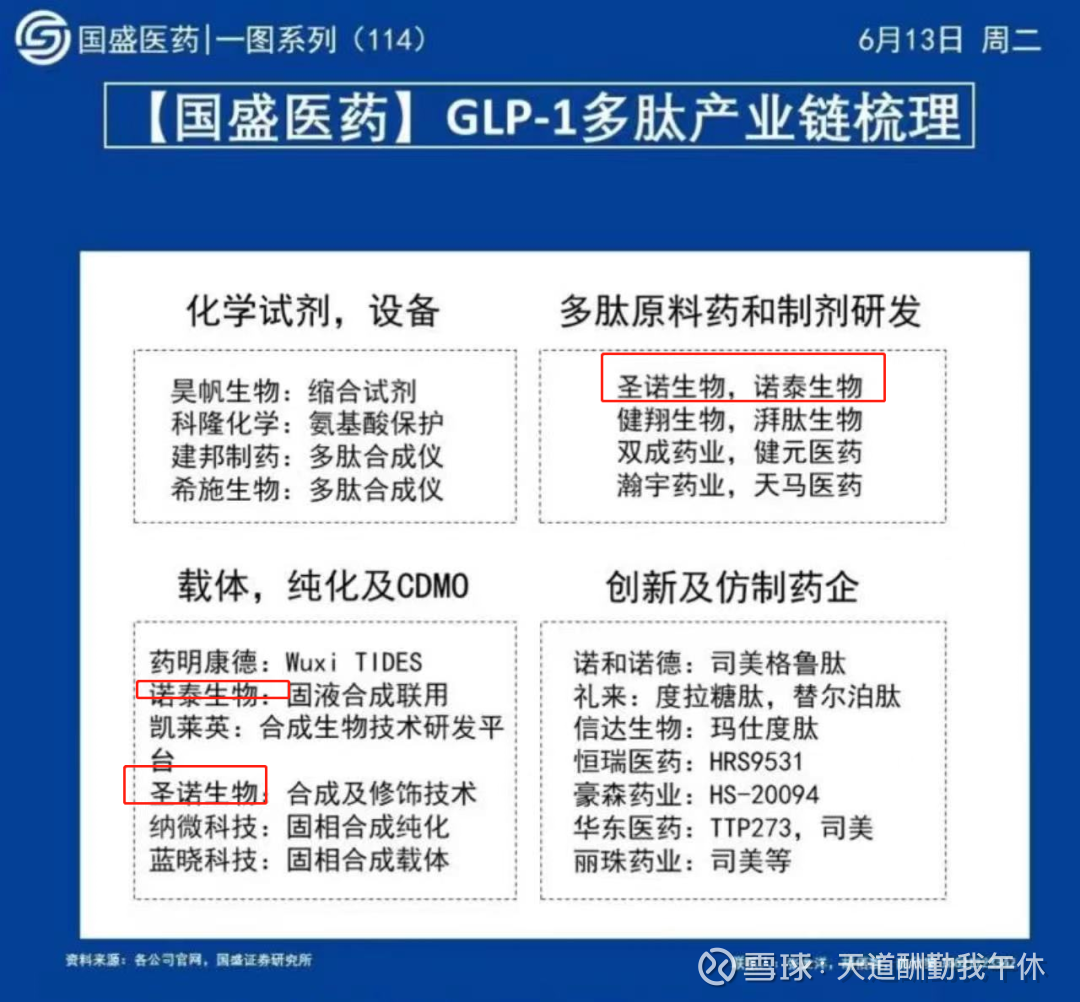

相对华东医药等而言,圣诺生物也是仿制药,只有30亿。弹性最大。

2)原料药和CDMO有巨大价值

目前司美格鲁肽和利拉鲁肽显著供不应求,对多肽原料药和CDMO需求巨大。

其中国内载体,多肽和CDMO企业纯正的就是圣诺生物,且弹性巨大,有新产能。

这里面最有预期差的,不是市场热度最高的昊帆生物,而是圣诺生物

昊帆生物本质是试剂龙头公司,但是圣诺生物是原料药,载体,试剂,CDMO和仿制药全产业链一条龙。

大家认为华东医药的未来是利拉鲁肽,奈何华东医药市值太大,弹性 有效,但是圣诺生物仅有30亿,流通盘只有18亿,弹性巨大。

肝素专利到期,健友药业凭借仿制药出口和国内,曾经暴涨10倍,达到600亿市值,哪怕现在也有200亿市值

显然,肝素和GLP-1的体量无法比拟。

PD-1的CXO产业诞生了药明康德,凯莱英,药明生物的万亿产业链

多肽CDMO的企业会怎么样呢?

第五,风险提示

1)短期涨幅太大。

2)医药不在风口。

@今日话题

以上仅为个人思考和行业纪录,不涉及任何投资建议,股市有风险,入市须谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP