(原标题:特变电工,新特能源中报点评)

昨天晚上发文,预计特变2季度利润35亿,甚至30亿,在早上的时候,发现昨晚的预测有些失误,担心误导大家,所以匆匆更新了业绩预期,这样在白天交易时间还可以及时应对。

早上将$新特能源(01799)$ 半年报预期更新为了48亿,二季度13.5亿,特变2季度的利润预测更新为了25.5亿,半年扣非净利润68.7亿,晚上报告出来了,新特能源半年报47.6亿,和预测值相当,特变2季度净利润27.6亿,比预期值多了2亿。

晚上由于出去聚会,9点多才回来,匆匆翻看了下半年报,做个简单的总结。

天池能源33亿利润,新疆众合的8亿多利润,都已经在昨晚公布了,这没有什么悬念,新特的利润其实基本也可以算的差不多了。看半年报主要想看看变压器电缆这块的利润,这块可能估算的少了一些,上半年总共实现4亿的利润,我预估了3亿,二季度2亿,二季度看来要多一些,所以这里少了1亿。其他卖南网能源股票还有点收益,黄金可能算多了一些,黄金就几千万的利润。特变业务比较多,可能还有其他乱七八糟的一些收入,像开关这些我看国网也有中标,都是高利润项目,就是体量小,这些乱七八糟的凑亿八千的,那些就算不明白了。大头基本大差不差。

输变电领域

变压器电缆可以看到,利润有所改善,但是不明显,因为今年是电网改造和特高压开工大年,电网改造一般中标到交付几个月时间,这块利润比较低,特高压利润高,但特高压交付需要一年多的时间,所以,特高压产品的业绩在明年实现。今年上半年输变电领域实现200亿的签约,去年全年输变电营业收入才200多亿,这块增长很快。而且今年签约中,很多是特高压项目,特高压项目属于寡头竞争格局。比如,每个产品,只有几家可以入围,而这几家瓜分市场,份额非常稳定,几乎没有新进入者。

特高压项目有着很高的利润水平,还没有对各个公司进行研究,研究了大连电瓷和金冠电气,大连电瓷绝缘子在特高压领域毛利率达40%以上,而其他领域为20%,金冠电气避雷器特高压领域毛利率高达65%,而低压领域只有20%。换流变,变压器,换流阀等核心设备想必特高压领域毛利率也不低,竞争格局非常单一,特变上半年斩获颇丰,下半年特高压设备还应该有三次招标。所以,明年,这块业绩应该有显著增加,而特高压设备领域,市场给的估值比较高,20倍得有,所以,这里增加几亿,对市值支撑作用会很明显。

而且未来,随着新能源电站大量建设,特高压建设也将成为常态。

煤炭领域

煤炭的核增产能已经增加到了7400万吨,比去年底又多了400万吨,但是天池能源的利润2季度不及1季度,更不及去年4季度,今年煤炭疆外煤炭价格大跌,也影响到了疆内,特变煤炭价格应该也有所下跌,1季度调低了50块钱,产量可能也没上去,具体的产量,还需要等业绩交流会。

但是随着2x35MW热电联产项目和2x66MW的建设,对煤炭消纳也会有所帮助,未来,煤炭这块还将贡献稳定的利润。

多晶硅领域

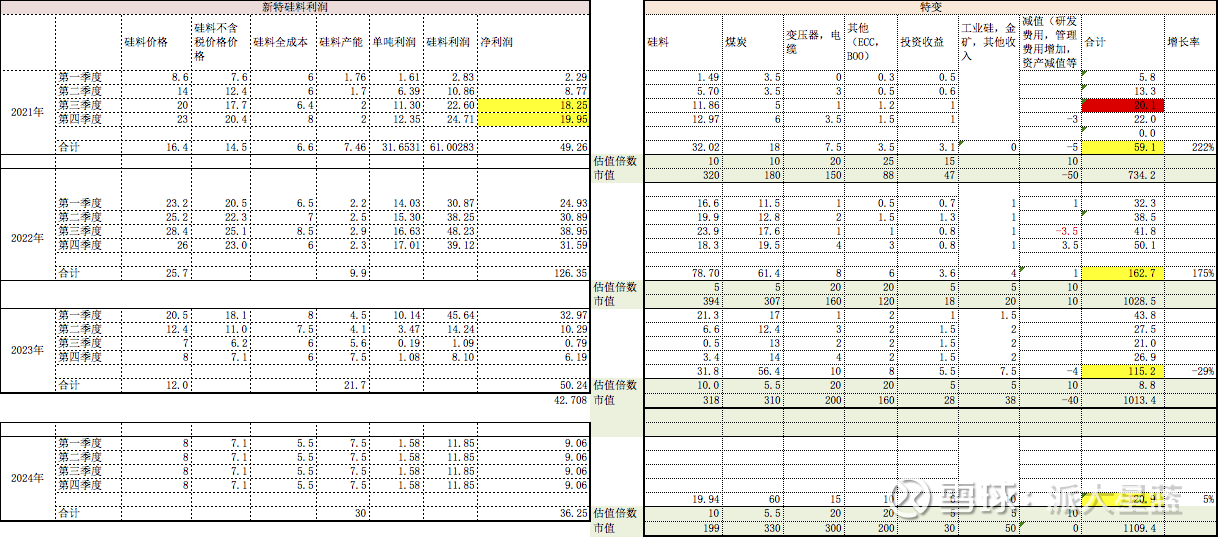

大全能源内蒙4月份才开始调试,结果2季度就大全就生产了4.5万吨。新特1季度检修产的少,结果2季度5万吨产能,产了4万吨不到,上半年产了7.6万吨,大全产了7.8万吨,新特内蒙十万吨产能是去年6月调试的,到现在都没调好,这个差距不小。新特算是老玩家了,都弄不好,那新玩家更怎么说?通威股份的新产能调试达产也很快。

销量8.61万吨,1季度卖了4.5万吨,那么二季度卖了4.1万吨。上半年多晶硅收入126亿,单位售价为126/8.61*1.13=16.5万每吨,1季度售价含税价20.5,可以推算出二季度单价平均是12.4万每吨,不含税价是11万每吨,远高于大全的8.6万每吨的价格,和预期价格相当。

但是和之前预期价格相当,销量也差不多,可是利润却很低,看来还是成本很高。从新特能源中报,营业收入126亿,毛利67亿来看,那么营业成本就是126-67=59亿,59/8.61=6.85万每吨,加上三费,全成本大概在7.5万,而大全的是5万。新特多晶硅的成本和管理层所预计的4万多全成本,相去甚远。

在这个成本下,目前售价,新特硅料已经不赚钱。

新特IPO

前面分析了新特的硅料成本,在这个成本下,IPO会比较难了,按目前售价,面临盈利很低,那么过会比较难,没有预期了,过会了融资又比较难,资金不愿意投资,所以IPO应该是一时半时够呛了。

特变估值

新特的估值不谈,港股的体系没法估算,在硅料24年售价8万每吨,估计怎么也得8万了,不然都亏了,前面我有文章分析过,长期击穿9万,都是比较困难的,尤其在N型时代。我们也权且相信管理层说的能降本,按每吨全成本5.5万计算,硅料利润36亿,EPC,BOO 14亿,也就是50亿利润吧。估计未来硅料产能会扩张比较慢,电站每年增量个3,5亿吧。

大全按8万一吨,24年硅料能到56,7亿吧。

硅料公司,也算是在底部了。

21年,22年我都给了特变估值1200亿,这两年也都达到过,今年在前面估值分析的时候,给的1032亿是安全估值。

当时是基于新特IPO来估算的,目前新特IPO已经不能作为预期,从新按业务估值一下。

目前特变的市值也不算高。其实特变的估值,一直是按高安全边际计算的,所以,虽然今年业绩不尽人意,但是依然在安全边际之列。在今年光伏股动辄30%的跌幅情况下,特变还有10%的增长,也算是不容易了。

今天我也出了一些特变的股票,因为今早估算完2季度的业绩以后,感觉这个业绩是低于大多数人的预期的,而且目前市场不好,担心明天情绪杀,所以先出一些。之后有机会再接回来。

当然,在新特2季度售价在12.4万每吨的情况下,我们可以核算下$通威股份(SH600438)$ 的二季度业绩了,也许会带来一些惊喜的。

$特变电工(SH600089)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP