(原标题:基金擂台赛 | 易方达裕丰回报债券与富国稳健增强债券)

#基金投资# #基金经理# #选基有攻略# $晨星(MORN)$

各位球友~今天再分享一篇晨星分析师对固收+产品的对比分析。

本期会讨论积极债券类型下,$易方达裕丰回报(F000171)$ 与$富国稳健增强债券A(F000107)$ 这两只基金的异同。

“既不满足于纯债基金的收益率,又不想承担过高的风险,我该买什么基金呢?”当您有这个困惑时,我们建议您不妨了解下“固收+”产品。

什么是“固收+”?

顾名思义,它包括“固收”和“+”两部分,“固收”指投资固定收益资产获取基础收益,“+”指投资部分风险资产(股票、可转债等)增厚收益。

“固收+”策略的本质是以投资固定收益资产为主获取基础收益,并在控制回撤的前提下,配置一定比例的风险资产来增强收益。该类产品通常以绝对收益为目标,并在控制较小回撤的基础上获取略高于纯债基金的稳健收益。典型的“固收+”策略包括将不超过30%的资产投资于股票、可转债等风险资产。相较于偏股型基金,该类产品权益仓位通常不超过30%,风险和回撤更低;相较于纯债基金,其配置了部分权益资产,具备更高的业绩弹性。整体而言,“固收+”产品具备收益稳健,同时回撤较小的特点。值得注意的是,尽管此类产品以绝对收益为目标,但不代表其总是能达成收益目标,投资者不能将其与“稳赚不赔”画等号。

在低利率及理财产品逐渐净值化转型的背景下,“固收+”产品因收益稳健、回撤较小且相较纯债基金具备更高的业绩弹性受到越来越多的投资者关注,也使得此类产品的热度甚嚣尘上。为了规范“固收+”产品的运作及保护投资者利益,监管部门在去年出台了关于“固收+”产品投资范围、基金经理任职要求等相关规定,其中明确要求“合同约定权益资产投资比例在10%至30%的产品才能对外称之为‘固收+’基金,权益资产包括股票、可转债和可交债”。

为了帮助大家进一步了解“固收+”产品,本文将以易方达裕丰回报债券和富国稳健增强债券两只基金为例,并采用对比分析的方式揭示采用“固收+”策略的两只不同产品的特点及差异,进而为大家挑选适合自己的产品提供一点思路和参考。值得一提的是,尽管从招募说明书来看,这两只基金并非标准化的“固收+”产品(根据监管新规的要求),但从最近五年的实际运作来看,其权益资产比例均控制在10%至30%区间,符合“固收+”产品的特征。

首先,快速了解一下这两只基金的基本信息:

图表1:基本信息

接下来,本文从投资团队、投资流程、业绩表现、费用这四大维度,将这两只基金比一比。

易方达裕丰回报债券基金由张清华先生和张雅君女士共同管理,两位基金经理的投研经验均在10年以上,且管理公募基金时长均超过9年,并在分工上发挥各自所长,张清华先生负责大类资产配置和股票的具体投资、张雅君女士负责债券的具体投资。富国稳健增强债券基金则由俞晓斌先生独立负责管理,其具备10年以上的债券投研经验和6年以上公募债基管理经验,历史在纯债、可转债和股票等各类资产上均展现出较好的投资能力。

研究支持方面,两只基金在个券信用研究和个股研究支持方面均依托于公司固收信用研究部和股票研究团队,且两者在研究团队人员配备、研究广度及深度方面均处于行业领先水平。在大类资产及股票投资方面,易方达多资产研究部下的资产配置和股票研究小组为张清华先生提供有力支持,债券小组则为张雅君女士提供债券投资策略方面的建议。俞晓斌先生则主要依托富国固收策略研究团队支持,该团队由研究员和投资经理共同参与,并按资产类别跨部门组建了大类资产、利率、信用、可转债与权益、流动性和海外美元债等多个讨论小组,对各类资产进行充分讨论并形成可操作性的投资策略。在管理规模和工作负荷方面,截至2023年6月底,张清华先生和俞晓斌先生目前分别管理6只和8只产品,合计管理规模分别为589亿元和585亿元,两位基金经理工作精力仍然聚焦于投研上,整体工作负荷保持稳定。

整体而言,两只基金均由经验丰富的基金经理管理,且均背靠资源充沛、实力强劲的研究团队。相比而言,易方达裕丰债券采用双基金经理管理的模式,两位基金经理可以更好地聚焦于各自擅长的领域,但也更考验彼此的配合默契程度。富国稳健增强债券则由单基金经理管理,需要兼顾股票和债券投资,耗费的精力也更多。从历史管理来看,两种模式都取得了较好的效果。

易方达裕丰回报债券和富国稳健增强债券均以绝对收益为投资目标,注重在控制回撤的基础上获取长期稳健的投资收益。组合构建上均采用自上而下和自下而上相结合的投资方式,策略上均以债券作为底仓获取基础票息收益,同时辅以股票和可转债投资来增强收益,且对流动性较弱的可转债投资比例均不高。相比而言,两只基金的主要差异在久期、仓位及股票投资方面。富国稳健增强债券的风格更偏稳健保守,在杠杆运用上较为谨慎,因此使得组合在债券和权益仓位方面均低于易方达裕丰回报债券,同时久期调整范围也相对较窄,股票整体呈现偏价值的投资风格且持股相对分散。而易方达裕丰回报债券的风格稳健不失进取,股票投资风格整体偏成长,且倾向于集中持股。

具体而言,易方达裕丰回报债券围绕绝对收益的投资目标,将稳健的投资风格、注重对净值波动性和回撤的控制贯穿于整个投资流程。在大类资产配置层面,基金以债券作为底仓获取基础收益,并通过灵活调整权益仓位和个股选择来增强组合收益,同时注重控制风险资产的投资比例(30%以内),权益弹性主要通过股票获得,不倾向在流动性相对较弱的转债上做过多的暴露;在分类资产层面,权益和债券资产均倾向于选择流动性较好、市场容量较大的品种。个股投资方面,张清华先生重点捕捉盈利面临拐点及景气度稳步提升的行业,从中挖掘具备预期差且可印证的优质企业,并根据对其市值预估的确定性和流动性确定权重,且不过度承担个股风险,整体投资风格偏大盘成长;债券部分以信用债作为底仓配置获取稳健的票息收益,不倾向于采用过度信用下沉的方式来获取高票息收益,同时辅以利率债波段操作增强收益,久期在1至4年范围内调整,杠杆策略稳健,最高融资比例一般不超35%;个券投资方面,基金经理重点挖掘具有相对价值的个券,并采取分散化的投资策略,不过度承担个券的信用风险。

富国稳健增强债券在大类资产配置方面重点关注各类资产预期收益是否满足产品目标,并对下行风险有更低的忍耐度,以实现组合整体的收益和风险控制目标,然后比较各资产内部的类属资产性价比,并对其进行分散配置。俞晓斌先生倾向于通过股票和可转债投资获取超额收益,相对淡化个券信用挖掘。股票投资注重标的估值合理性及胜率,重点投资于估值合理、盈利和现金流较为稳定的优质企业,投资风格偏价值,持股分散,战略配置比重为10%-15%;可转债投资以控制回撤为优先目标,更偏好中低价、溢价率合理的标的,战略配置比重为5%-10%;债券投资以票息策略为主,重点配置流动性较好的高等级信用债,不倾向通过资质下沉获取超额收益,信用债的目标配置比例为60%-80%。利率债用于捕捉利率波段操作机会增强收益,目标配置比例为10%-20%。组合久期以2年为中枢,大多在1.5至2. 5年的范围内调整。杠杆操作较为谨慎,大多控制在110%以内。

组合构建层面,两只基金在债券投资方面均采用分散化配置,但在权益仓位和股票投资方面有所差异,其中张清华先生将权益仓位比例控制在30%以内,最近五年平均权益仓位为24%,历史行业配置上相对侧重于食品饮料、化工、计算机、医药和电力设备等,个股方面对于看好的公司倾向于集中持有,前十大持仓股票占比约为78%;而俞晓斌先生重点投资于估值合理、盈利和现金流较为稳定的优质企业,管理以来平均权益仓位约为19%,行业及持股较为分散,前十大持仓股票占比约为45%。此外,目前两只基金的规模均在同类基金中居前,但均投资于流动性较好的股票和债券资产,在流动性偏弱的可转债上配置比例较低,整体资产端的流动性较好,我们对策略容量方面没有特别担忧。

整体而言,两只基金的投资框架均较为清晰、投资流程在基金经理任期内稳定性较好,且在组合上均得到较好印证。相比而言,易方达裕丰债券的运作时间更长且经历了多个完整市场周期的检验,富国稳健增强债券则在基金经理4年多的任期内也保持稳定运作且表现较为出色,但考虑该基金在过去一年多来规模增长迅速,由2021年底的64亿元增长至目前的180亿元,而俞晓斌先生管理大规模资金时间不长,后续我们希望继续关注其在应对负债端赎回冲击时流程的稳定性及在不同市场环境下的应对能力。

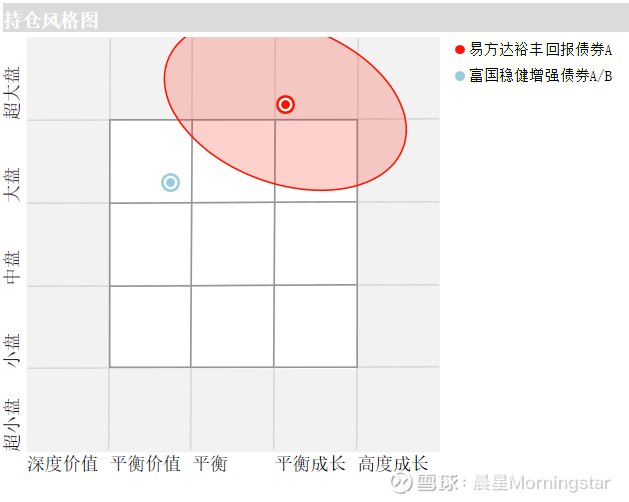

图表2:持仓风格对比

数据来源:Morningstar Direct;

数据截至日期:2023年07月31日

两只基金均采用以债券作为底仓获取基础票息收益,并通过灵活调整权益仓位和个股选择来增强收益的投资策略,我们预期其在大多数市场行情中均具备战胜同类平均的能力。两只基金的主要差异在于久期调整范围、仓位及股票投资风格。基于易方达裕丰回报债券的股票投资风格偏大盘成长,我们预期其在大盘成长股表现较好的行情下相对占优,而在中小盘股或价值股领涨的行情下表现偏弱,该基金历史上在2019年和2020年大盘成长风格领先的行情下表现较好,而在2021年小盘股领涨及2022年价值股更抗跌的行情下表现偏弱。基于富国稳健增强债券以投资价值股为主,我们预期其在价值股表现较好的市场行情中相对占优,而在成长股表现突出的行情中可能表现偏弱。该基金历史上在2020年成长风格占优的市场行情下表现偏弱,而在2022年价值行情更抗跌的行情下表现较好。

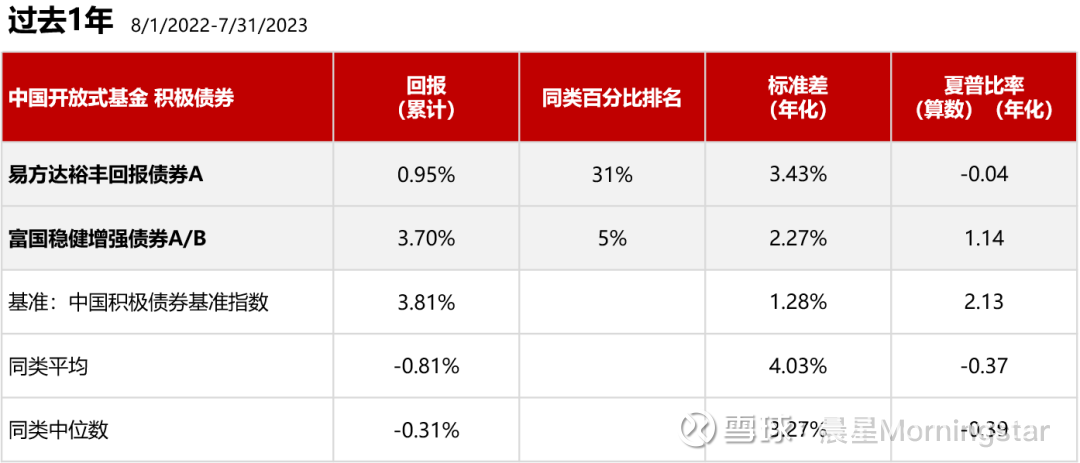

在业绩波动率方面,从中长期来看,易方达裕丰回报债券的波动率与同类中位数相当,略高于富国稳健增强债券,这主要归结于后者偏稳健保守的投资风格,相对较窄的久期调整范围、偏低的权益仓位、偏价值的投资风格及持股相对分散。从风险调整后收益来看,富国稳健增强债券最近三年、五年的风险调整后收益(以夏普比率衡量)高于易方达裕丰回报债券,且两者的风险调整后收益均高于同类平均。

图表3:历史业绩表现对比

数据来源:Morningstar Direct;

数据截至日期:2023年07月31日

在费用方面,上述两只基金的总运营费率均低于同类平均水平,且易方达裕丰回报债券的费率略低于富国稳健增强债券。造成两者费率差异的主要原因是易方达裕丰回报债券收取较低的管理费和托管费,分别为0.4%和0.1%,而富国稳健增强债券分别为0.5%和0.2%,使得前者的费率低于后者约20个bp。

综上,对于风险偏好较低且偏好价值风格的投资者,我们认为富国稳健增强债券是更好的选择,而易方达裕丰回报债券更适合于希望获取更高业绩弹性、偏好成长风格的投资者持有。

本文作者:晨星(中国)研究中心 黄威

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP