(原标题:银行股,正迎来明确的向上拐点)

8月17日晚,央行发布了《2023年第二季度中国货币政策执行报告》,这是权威性的经济理解,对下一步货币方向做出了明确指引。其中最为引人注目的是关于银行利润的定论,可以清晰地看到,银行的向上拐点已经显现,为期3年多的为实体经济让利将告一段落。

关键点:

1、“货币信贷保持合理增长,上半年新增人民币贷款 15.7万亿元,同比多增 2.0 万亿元;6月末人民币贷款、广义货币(M2)、社会融资规模存量同比分别增长11.3%、11.3%和 9.0%。贷款利率明显下行,6月新发放企业贷款、个人住房贷款加权平均利率分别为 3.95%、4.11%,较去年同期分别低 0.21个、0.51个百分点,处于历史低位。”

理解:当前货币总量和增速都是足够充裕的,资金成本也一直都在下降,这是适当超前发力的结果,仍有一定的延续性。能取得这样的数据,商业银行起到了决定性的作用,在后继的经济支持中,仍需要银行业持续发力。

2、“近年来,我国商业银行利润保持增长,但净息差持续收窄,利润增速有所下降。商业银行向实体经济发放贷款面临资本约束,化解风险也要消耗资本,我国对商业银行资本充足率有明确的监管标准。商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。”

理解:自从3年前,要求银行为实体经济不断输血以来,这几年市场对银行股都不是太友好,主要就是担心失血过多,不但影响业绩,更会加大金融风险。

央行这段话,算是对过去3年做了一个小结,明确指出商业银行“需保持合理利润和净息差水平”。3年来,压在银行股投资者头上的一座大山终于可以移走了,行业重回正轨。

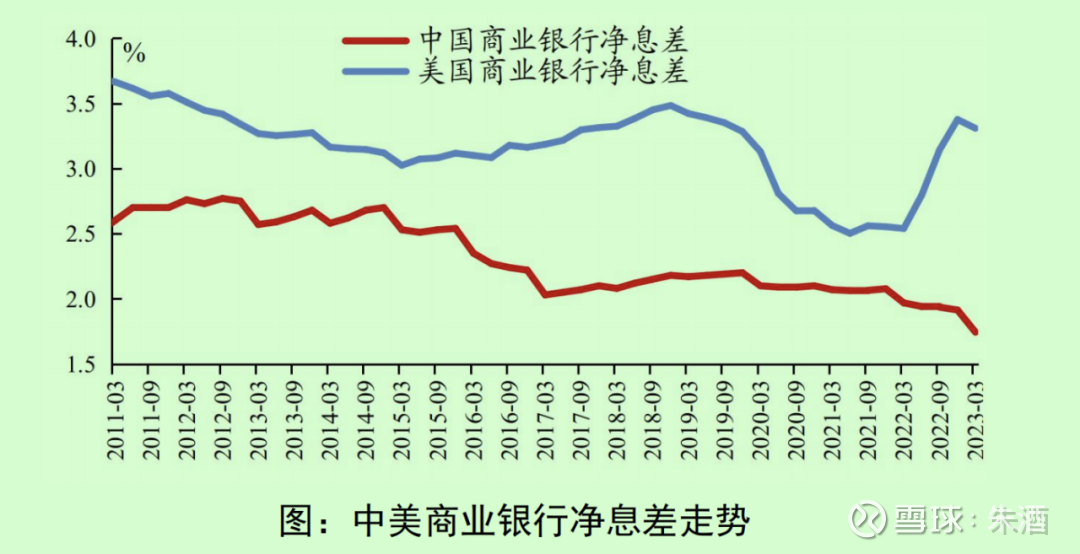

3、“2023 年第一季度末,我国商业银行总资产达到 337万亿元,近 5 年年均增速约 10.4%。随着利率市场化改革深入推进,信贷市场竞争加剧,尤其新冠肺炎疫情以来,贷款利率下降较多,银行盈利能力有所下降。2023 年第一季度,商业银行净利润为6679 亿元,同比增长 1.3%,增速较上年同期低6.1个百分点;净息差为1.74%,资产利润率为 0.81%,同比分别下降0.23个和 0.08 个百分点,单位资产盈利能力降低,利润增长主要依靠资产规模扩大来“以量补价”。

从国际看,2010 年以来,美国、日本、德国等主要发达经济体银行业净息差总体也 呈下降趋势。2022年美国银行业净息差阶段性回升,主要受美联储大幅加息影响;美国联邦存款保险公司公布的商业银行 2023年第一季度净息差为 3.31%,接近我国的两倍,同比上升 0.77 个百分点。”

理解:这一段详细阐述了对银行当前净息差的看法,明确表示“单位资产盈利能力降低”,只有美国商业银行的一半左右,并且用图表形象地展示了越来越大的剪刀差。

下一步,提升银行的净息差,增强银行的单位资产盈利能力,是央行的工作重点了。当然,这需要一个持续的过程,但至少可以认为银行净息差已经处于底部,在规模仍然放大的背景下,下半年开始商业银行的利润也将有明显的增速修复。

4、“我国商业银行净利润主要用于补充核心一级资本以及向股东分红,并通过资本的杠杆作用再次作用于实体经济。相对而言,国内银行资本补充渠道少、难点多、进展慢,存在较大资本缺口。例如,由于目前 A 股上市银行的平均市净率(P/B)为0.58,通过发行普通股等外部渠道补充核心一级资本能力较为有限。

因此,在拓展外源资本补充渠道的同时,保持内源资本补充能力尤为重要,而维持一定的利润增长是内源补充资本的重要方式,有助于增强银行支持实体经济和防范风险的能力,维护境内外投资者对我国宏观经济的信心。”

理解:这里直接指出商业银行需要“维持一定的利润增长”,这与前两年的反复强调“让利”,出现了方向上的转折。并且表示了上市银行的市净率偏低,银行股股价上的修复,也是提升银行抗风险能力的重要手段了。

5、“当前我国经济运行面临诸多困难挑战,在此过程中需进一步发挥银行服务实体经济重要作用,畅通经济金融良性循环。考虑到金融周期和经济周期往往不完全同步,银行信贷风险暴露需要一段时间,应有一定的财力准备和风险缓冲。允许银行通过合理方式维持自身稳健经营,可以提升其持续支持实体经济发展能力。”

理解:为了让银行更好地服务实体,在持续输出3年多时间之后,银行业需要“有一定的财力准备和风险缓冲”,这样才能更好地持续性支持实体经济。

这表明商业银行的修生养息,会是一个具有持续性的过程,而且要积累一定的储备,才能在后期可能出现“困难”的时候,凭借足够的抗风险能力,可以发挥出更大的价值。

6、“下半年也不会有通缩风险,供需条件改善的有利因素还在增多,居民收入增长持续恢复,消费意愿稳步回暖,大宗消费和服务消费逐步回升,综合来看,物价涨幅大概率已处于年内低位。近期猪肉价格企稳回升,旅游出行价格明显上行,国内成品油价格也经历了“四连涨”,预计 8 月开始 CPI 有望逐步回升,全年呈 U 型走势;PPI 同比已于 7 月触底反弹,未来降幅还将趋于收敛。中长期看,我国经济供需总体平衡,货币政策保持稳健,居民通胀预期平稳,不存在长期通缩或通胀的基础。”

理解:这段虽然没有直接提及银行,讲的是宏观经济会在下半年逐步向好,市场担心的通缩也不必过于紧张,8月份开始CPI就有机会逐步回升。

但实质上,银行不断下降的净息差,就是因为要为实体经济做贡献,如果下半年开始,实体经济出现明显好转,前面所说的银行净息差和净利润的修复,就毫无阻力了。实际经济增速的恢复,是银行业重回发展正轨的有力保证。

7、“综合运用多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。继续深化利率市场化改革,完善央行政策利率体系,持续发挥贷款市场报价利率改革和存款利率市场化调整机制的重要作用,促进企业融资和居民信贷成本稳中有降。”

理解:下半年降息还是要持续的,这是市场共识。货币供应量和社会融资规模的增速,要是同名义经济增速基本匹配,那与上半年相比应该会有一定的放缓,这在7月份的数据中已经看到了,这是正常现象。

值得注意的,是“存款利率市场化调整机制的重要作用”,要想降低社会融资成本,还要提升银行的净息差,就一定会降低存款利率,这也是倒逼存款进入流通领域的一个重要手段,我们应该很快就看到了。

从这次货币报告来看,银行业已经完成了过去3年多时间里,所承担的输血重任,下一步会进入修生养息的过程,逐步提升净息差,对利润表进行修复。

结合当前社会融资整体规模仍在高位的现状,下半年到明年的银行股正迎来明确的向上拐点。如果后面地产的支持措施全面落地,风险得到有效释放,大幅提升PB是可以预期的。

这不仅对银行股是利好,就当前大盘的情况来看,也会受到明显的提振,活跃资本市场就在当下。3100点,不要再悲观了,这里是赚钱的地方,要坚决看多!@今日话题 $建设银行(SH601939)$$招商银行(SH600036)$$平安银行(SZ000001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP