(原标题:腾讯二季报:致命的错误和可预期的增长)

8月16日,腾讯发布了2023年二季度财报,关于这份财报,我们想从微观视角来看它的一些细节:我们截取了管理层在财报分析会中的若干片段,并试图从这些细节中观察腾讯未来的发展势头。

(8月17日,腾讯又发布了一则关于股权奖励的计划,考虑到篇幅原因,本文将不分析这一事件,我们将在以后的文章中单独分析。)

在分析这些片段之前,我们先简单了解一下腾讯二季度的经营数据,并结合历史数据总结它曾经犯过什么致命错误,这也会为我们后面的分析提供背景支撑。

1、腾讯曾犯过致命的历史性错误

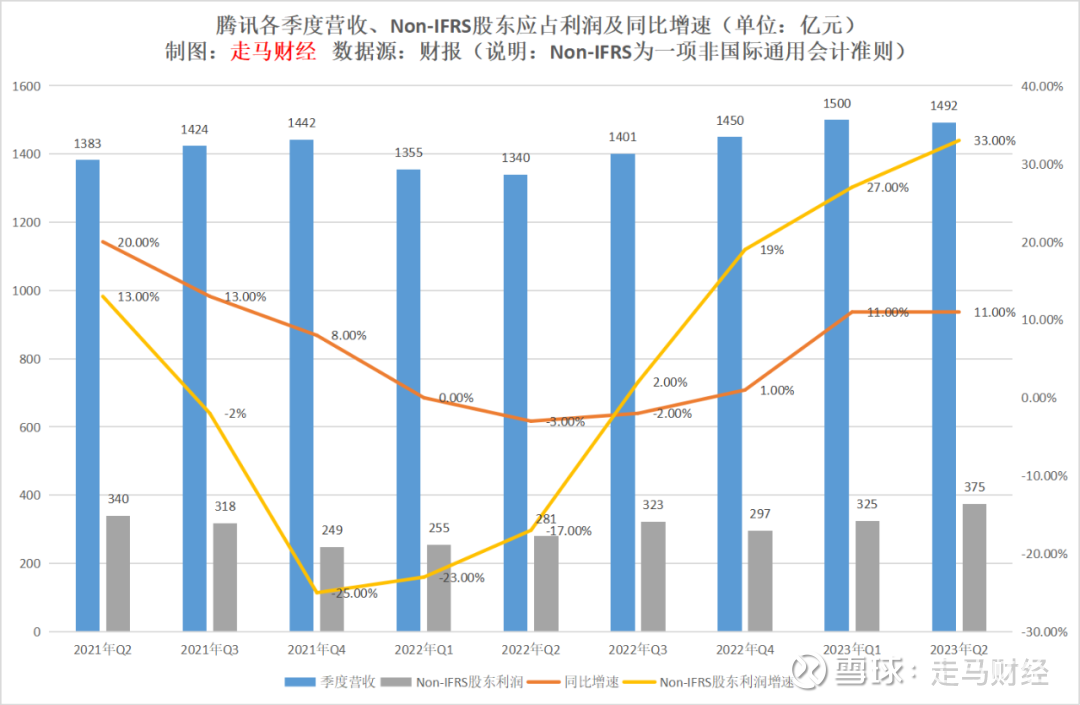

(图1,腾讯各季度营收及Non-IFRS归母净利润、同比增速)

2023年Q2,腾讯季度营收1492亿元,同比增长11%,环比基本持平;季度Non-IFRS归属于股东的净利润为375亿,同比增长33%,环比增长15.4%。

2022年是较为特殊的一年,去年Q2疫情影响较大,腾讯的一部分业务因此受益,比如游戏、社交网络等增值服务;一部分业务因此受损,比如广告和金融科技业务。因此我们以2021年Q2为基数,2023年Q2的营收较之增长了7.9%,两年复合增速约3.9%;利润增长了10.3%,两年符合增速约5%。

很明显,从上图的增速趋势来看,腾讯的利润增速快于营收增速。

我们知道,腾讯的净利润=毛利润(收入-固定成本)-各项日常开支(营销+人力/研发)+分占联营公司利润或亏损(如亏损则为减),腾讯不仅大幅裁员并缩减开支,且明显提升了毛利率,这是它的净利润增速远超营收增速的核心原因。

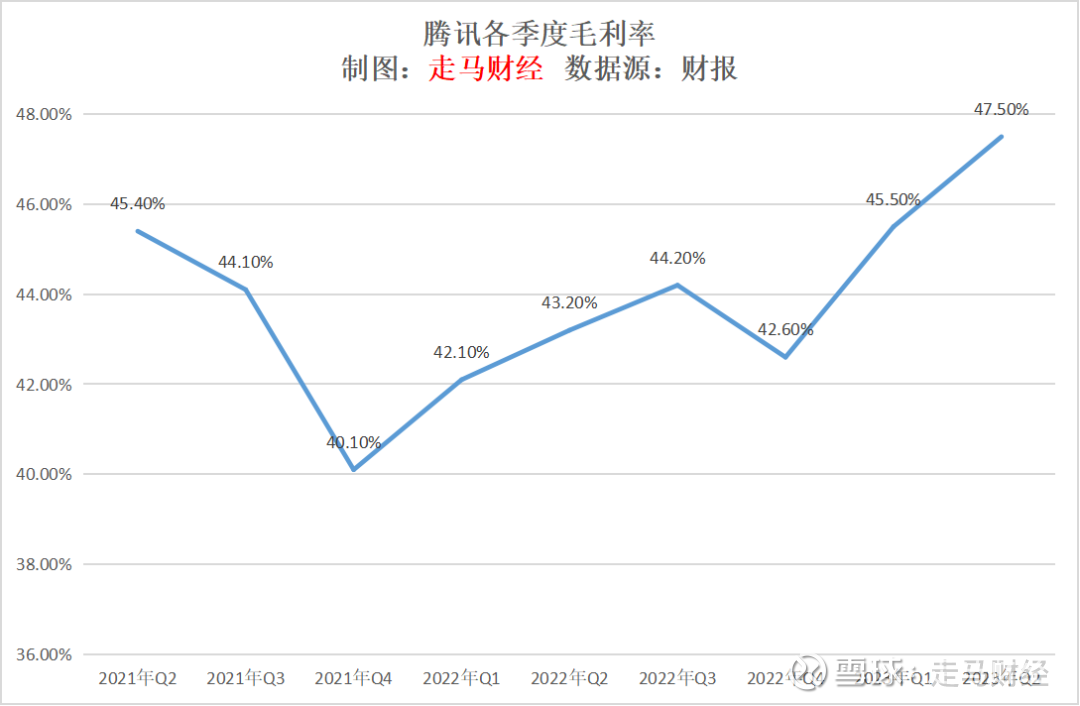

而从下图具体数据来看,腾讯毛利率在2021年Q4后逐季提升。

(图2,腾讯各季度毛利率)

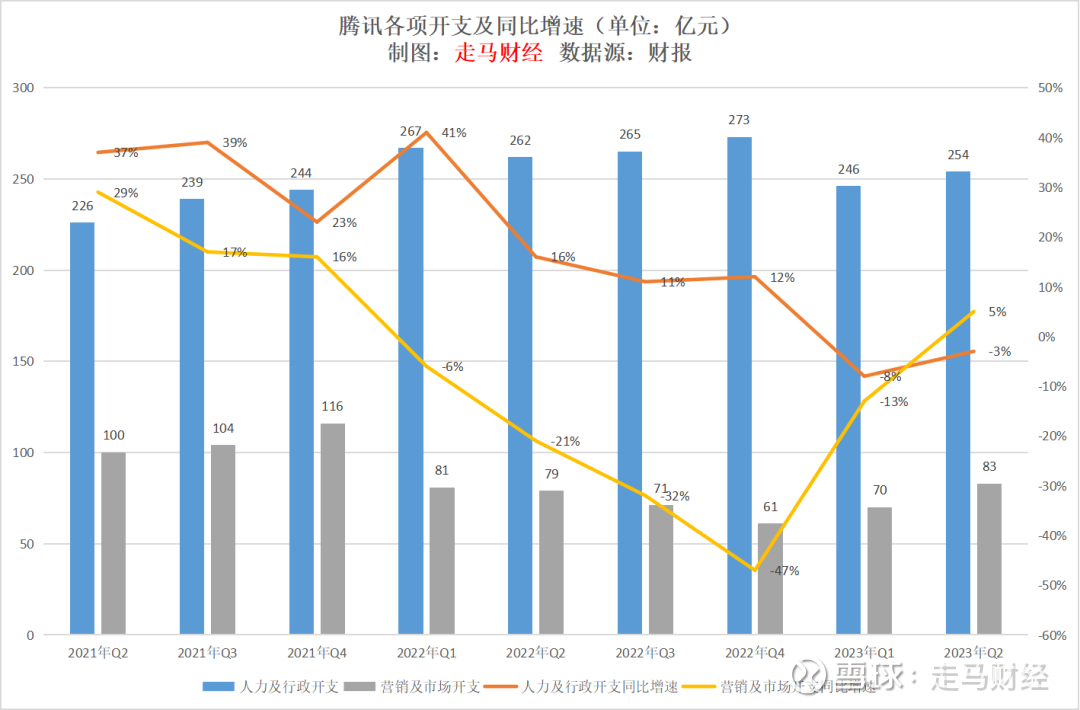

在支出方面:

(图3,腾讯各项开支及同比增速)

腾讯将研发支出放进人力及行政开支统计,员工下降较为明显,但是研发支出仍维持增势,所以体现在整体的人力及行政开支项下降并不如预期明显。比如在2022年Q2-Q4,腾讯的人力及行政开支还有16%、11%、12%的同比增速,实际上这几个季度腾讯一直在大幅裁员优化员工规模(见图4)。而更加可控的市场营销支出,腾讯则可谓大刀阔斧,从2021年Q4的116亿,单季度砍到2022年Q1的81亿,环比减少了35亿。

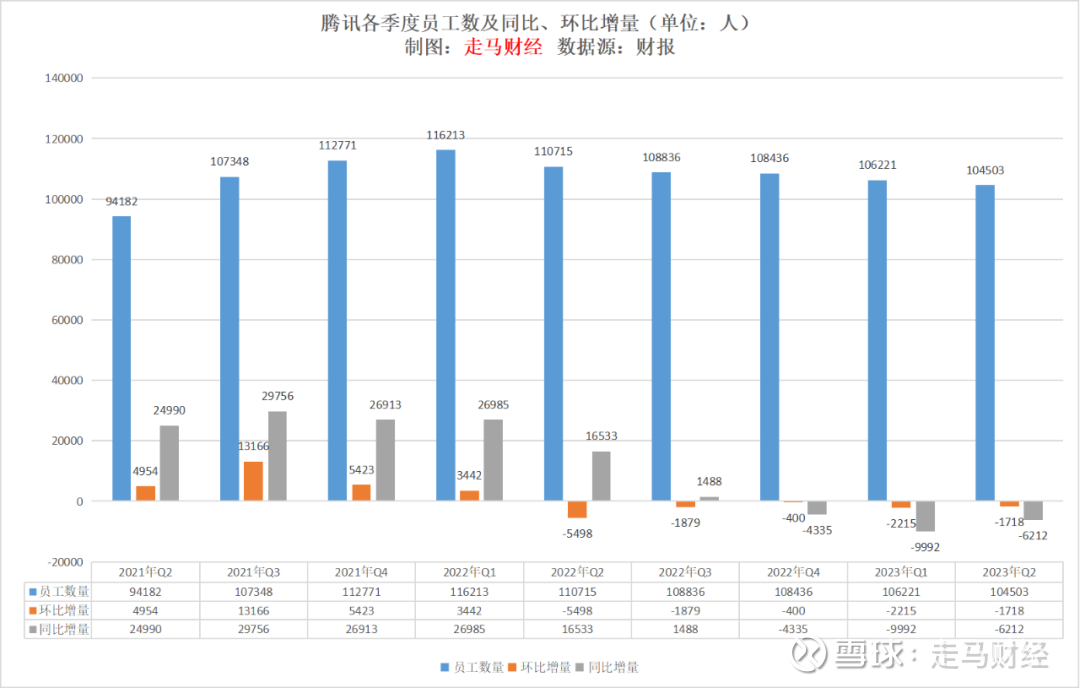

(图4,腾讯各季度员工数、环比增量及同比增量)

2022年Q2开始,腾讯员工总数进入下降通道,环比下降最猛的季度是2022年Q2,环比减少了5498人,相当于一个季度优化了5500人左右,考虑到仍有一些新的人员流入,季度裁员数量可能近万人,2023年上半年员工规模缩减趋势仍然明显,两个季度合计减少了3933人。

令人匪夷所思的是,腾讯在2021年Q4创下毛利率40%的低点后,仍在大幅扩张员工规模,2022年Q1单季度仍净增3442人,而此前的三个季度,它的增员规模分别是4954/13166/5423人,彼时的腾讯,仿佛一个沉睡的巨人,完全没有注意到已经到来或即将到来的全球贸易、国际政治、国内经济以、行业逆风等风暴。在最艰难的2022年Q1,它的人力及行政开支同比竟然增长了41%。

这是致命的历史性错误,完全不符合腾讯一贯稳健、敏捷的企业文化形象,在风暴来临前,它显得笨重、迟钝甚至可以说愚蠢,也难怪当时股价暴跌。

而此后的季度,它的降本增效措施、毛利率乃至营收都逐季好转,2022年10月份那次暴跌更多是非理性因素促成。

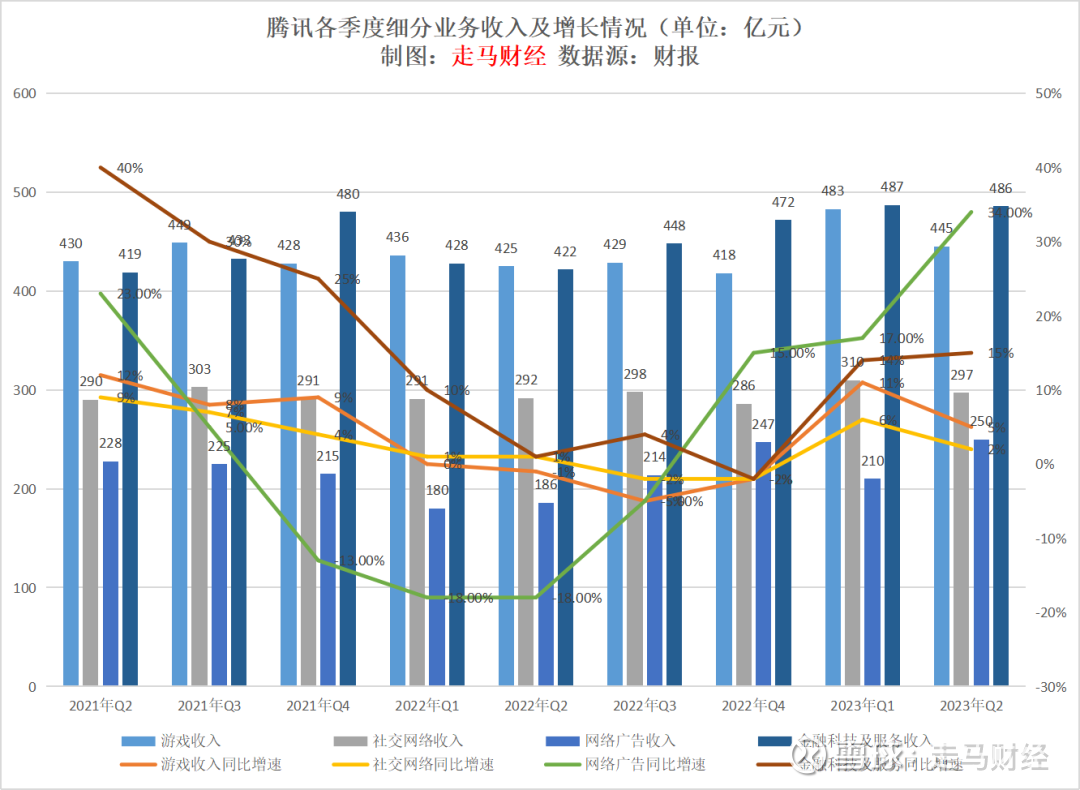

再来看看腾讯各项子业务的季度表现:

(图6,腾讯各子业务收入及增速)

从营收增速趋势来看,实际上2022年Q2开始就在整体上逐季提升,提升最快的是广告业务,当然这也跟它过去下跌幅度最深有一定关系,其次是金融科技及云服务,受益于疫情放开后的商业活动恢复、消费温和复苏,增值服务中的游戏和社交网络实际上一直比较平稳,如果跟2021年Q2比较的话,游戏季度营收445亿,只增长了3.5%,年化复合增速1.7%;社交网络季度营收297亿,只增长了2.4%,年化复合增速1.2%;广告业务季度营收250亿,较2021年Q2增长了9.6%,年化复合增速4.7%;金融科技486亿,增长了16%,年化复合增速7.8%。

展望未来,腾讯股价的支撑更多也落在广告业务和金融科技及云服务身上了。

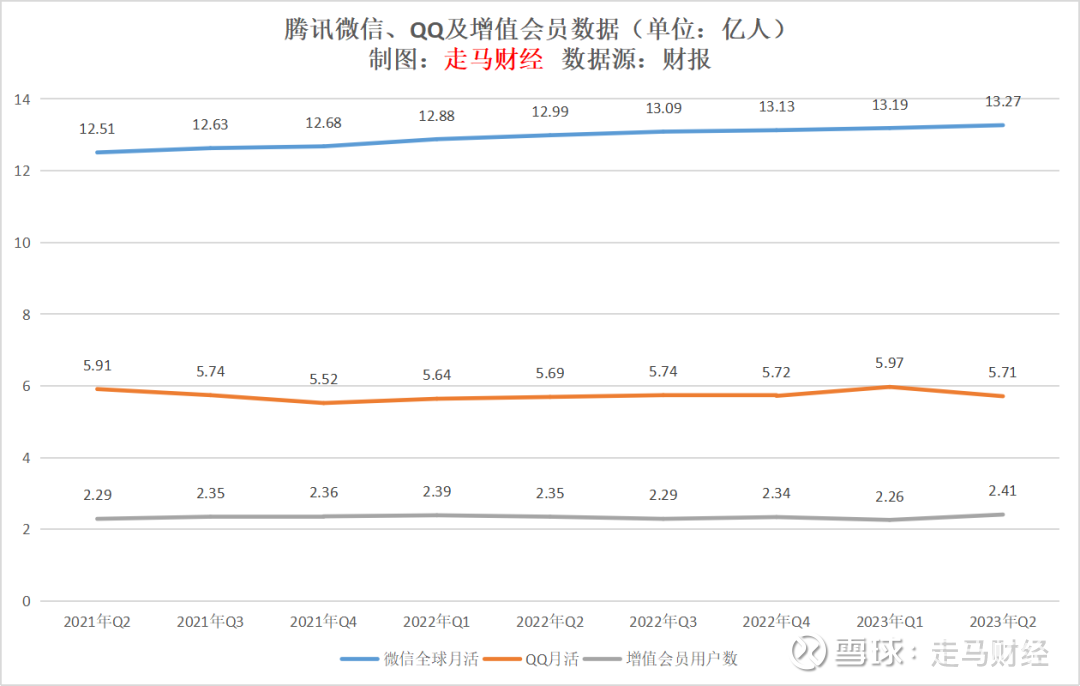

最后再来看看产品运营数据:

(图7,腾讯产品运营数据)

微信及WeChat合并账户数一直在增长,在我们有生之年,我们很可能看到微信的月活数据超过中国人口数,这主要不是他的国际扩张多么成功,实际上国际用户月活最多1个亿,主要是腾讯的统计口径:“微信和WeChat的合并月活跃账户数”。

它统计的是账户数,而不是人数,不少用户现在有2个甚至更多微信,如果他在一个月内都登陆过,那么就会计入多个账户数据。

当然,抛开这些不谈,微信的月活数据还是很可怕的,估计实际月使用人数也接近12亿,跟互联网总人口非常接近。

2、二季报中的若干重点片段

2.1 关于视频号

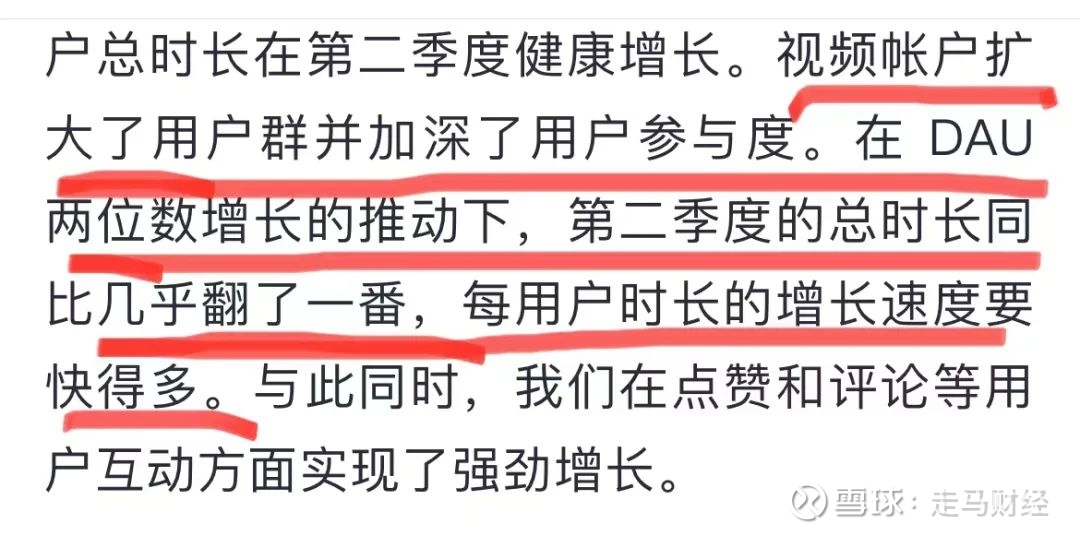

(图8,管理层介绍视频号数据)

图8显示,二季度视频号DAU双位数增长,日均单用户使用时长增长几乎100%,这可能意味着视频号DAU增速在20%以内,一般超过20%会直接说百分之多少以上,10-20%之间才会用双位数这个概念,这些是传播学上的惯用手法,当然并不绝对,我们只能从大概率去推测。

假设日活增速为20%,那么意味着单用户日均使用时长超过了60%(1.2*1.6=1.92),去年二季度时视频号日活大约4.5亿(年底时5亿左右),用户日均使用时长大约30分钟,意味着今年Q2视频号日均单用户使用时长大约50分钟,日活大约5.4亿,平台日均总时长大约4.5亿小时。

作为参照,快手日活大约3.6亿,日均时长大约125分钟(按年度均值计算),日均总时长大约7.5亿小时,视频号日均总时长达到了快手去年的60%。

2.2 关于广告

日均总时长是衡量平台广告和生态价值的最核心指标,没有之一。

如果按照60%计算商业价值,快手2022年营收942亿,那么视频号当前理论收入空间可以达到565亿,而二季报显示,视频号广告季度收入达到了30亿,年化规模还只有120亿。

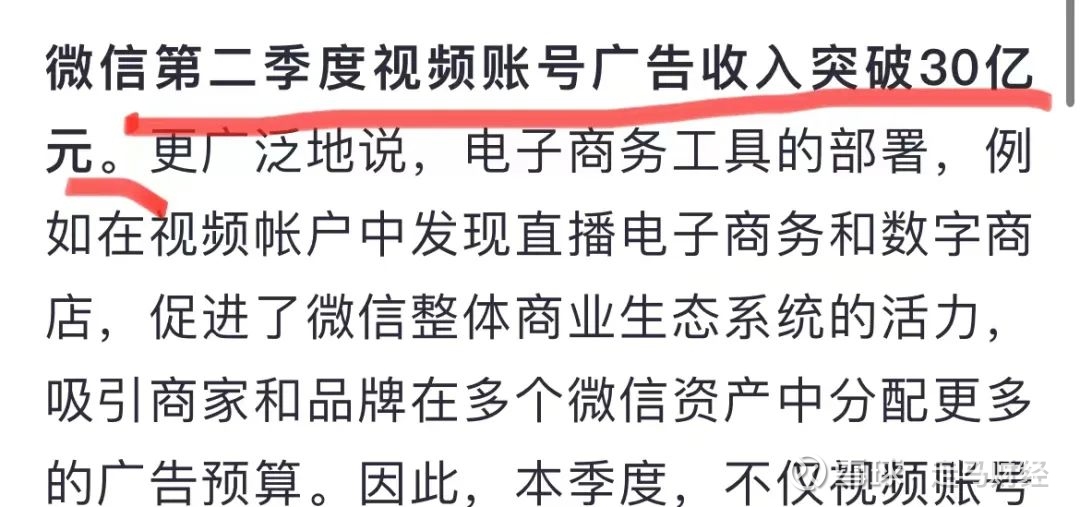

(图9,管理层介绍视频号商业化情况)

如果单看广告收入,快手2022年广告收入是490亿,60%大约是300亿,120亿离这个体量也还有较大空间。

不过,快手广告收入有一半来自内循环广告,即电商卖家个达人自己投放的广告,而视频号广告主要还是品牌广告主的信息流广告,如果视频号电商规模做不起来,那么他的广告空间上限将低于预期。

另一方面,视频号的流量价值可能比抖音快手都要高一些,因社交关系链驱动商业价值凸显,广告商、老板们也很容易看到广告点赞在熟人圈层的扩散。

虽然管理层一直在强调,广点通的广告跟踪技术大幅提升,将释放增长动能,但是我们认为腾讯的广告业务重点还是在视频号和小程序的成长上,尤其是视频号电商的生态建设。

管理层透露,视频号直播电商的GMV规模,目前达到年化几百亿的水平,而二季度该数据同比增速是150%,视频号直播电商的商业价值远大于同等规模的小程序电商,因为对于商家来说,视频号直播电商是拉新,更多是增量,而小程序电商更多是将既有客户拉到私域成交,更多是留存,这也是为什么视频号直播电商一开始就可以收取交易佣金,而小程序电商的佣金基本为0——千分之六的交易手续费属于支付通道费。

当然小程序交易规模目前百倍于视频号直播电商,目前有2.5万亿左右规模,腾讯在历史上公布过3次,分别是2019年的8000亿,2020年的1.6万亿,2022年公布的“数万亿”。

总体来说,我们认为视频号的总用户时长达到快手2022年的水平应该是可预期的,这意味着它的广告收入最低也可以达到快手广告收入的一半——即不考虑快手内循环广告部分收入——也就是250亿,而视频号流量的广告价值高于抖音快手,所以理论上300亿是一个完全可预期的目标,如果视频号电商业务取得进展,比如达到3000亿规模,即便按照2%的佣金率和1%的广告变现率,也意味着90亿的收入。

所以我们对视频号整体收入规模的预期是悲观300亿,中性400亿,乐观1000亿以上。

这意味着未来几年,腾讯的广告收入增长是相对较确定的,或者说很大大概率跑赢广告行业,获取更多市场份额。

2.3 关于小程序

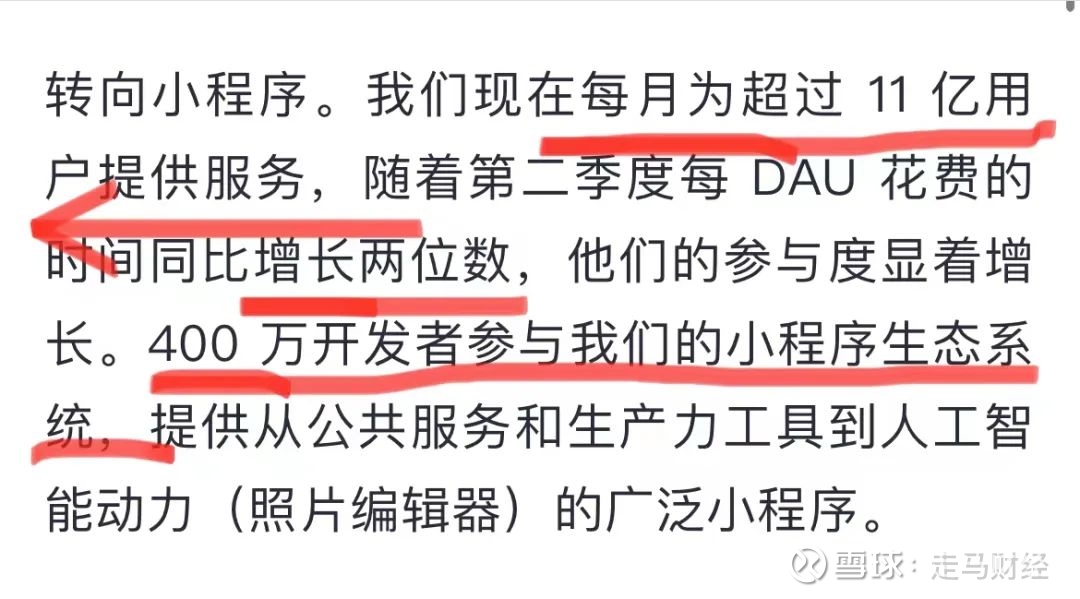

(图10,管理层介绍小程序数据)

小程序目前月活已经超过11亿,几乎与微信月活等量齐观,DAU的日均使用时长同比增长达到两位数——通常为10-20%之间,开发者规模达到400万以上,根据2022年财报,小程序的年度用户总时长同比增长了1倍(即达到2021年的2倍),而视频号总时长达到了2021年的3倍。

(图11,内部人士向笔者透露小程序变现加速)

近日,就有内部人士向我们反映,小程序在加速变现,收费项目变多了。

(图12,小程序新收费项目)

比如用户登陆小程序时,利用微信账号登陆,有的小程序有手机号码验证环节,快速验证、实时验证都推出了收费组件,而在小程序中使用地图个性化组件更是需要399元起。

2.4 关于游戏

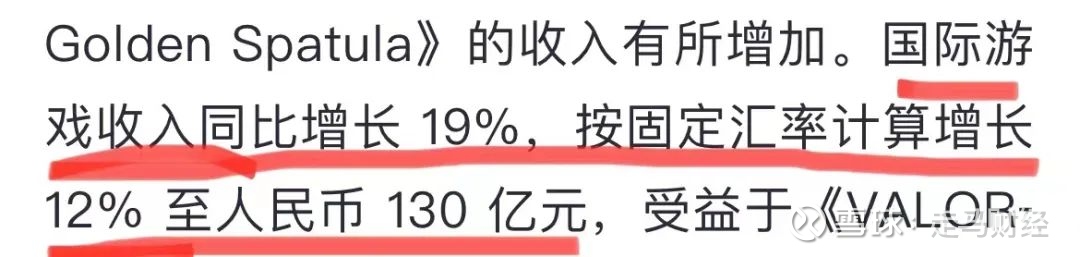

(图13,管理层介绍游戏业务增长情况)

图13显示,国际游戏营收增速19%,但如果按固定汇率则是12% 增速,看来人民币贬值了不少,如果腾讯的国际游戏业务规模继续做大,他有可能成为汇率受益者,或者是汇率风险平衡者。

总体上,我们认为游戏业务不是腾讯业绩的重大变量,它不太会有一飞冲天的可能,也不太可能坠入深渊。

游戏领域主要有三种:竞技类游戏、内容驱动类游戏、休闲游戏。

竞技类如王者荣耀、龙与地下城等都是成功的长青游戏,它们霸占了该类游戏的王座十几年;腾讯最新推出的《金铲铲之战》、《竞技场突围》、《狂野裂谷》也取得了不错的成绩,且有接棒成为新的长青游戏的趋势,所以腾讯游戏在这一品类是具有一贯的优势的。

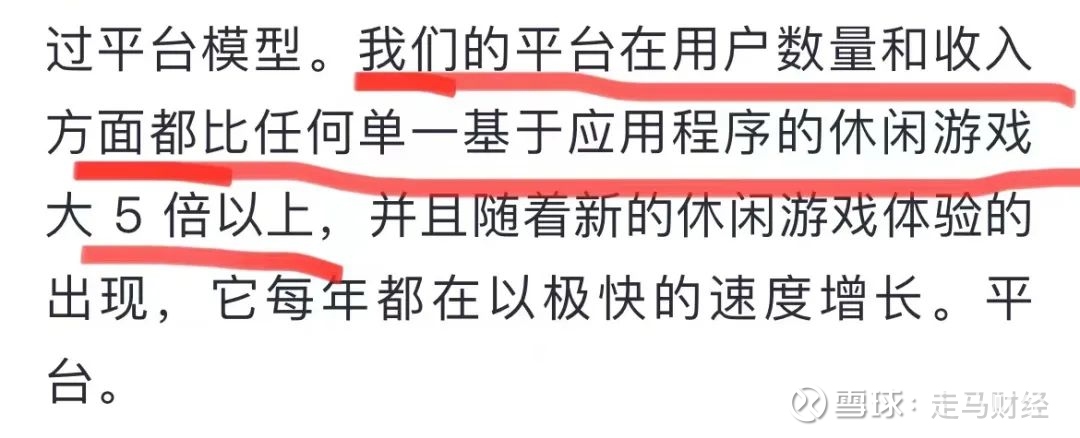

内容驱动类游戏领域,网易、米哈游等公司做得很好,腾讯在这方面比较弱势,未来如果能做出爆款,是惊喜;如果仍然没有爆款出来,也不会有太大落差;而休闲游戏领域,腾讯有微信小游戏这个最大的渠道,它是国内任何其他休闲游戏渠道的5倍以上规模,腾讯的优势更加明显且稳固。

(图14,管理层介绍小游戏运营状况)

说到休闲游戏,它在腾讯生态主要是以微信小游戏的形式出现。但是这一部分的收入,并不计入游戏业务,而是计入社交网络业务。

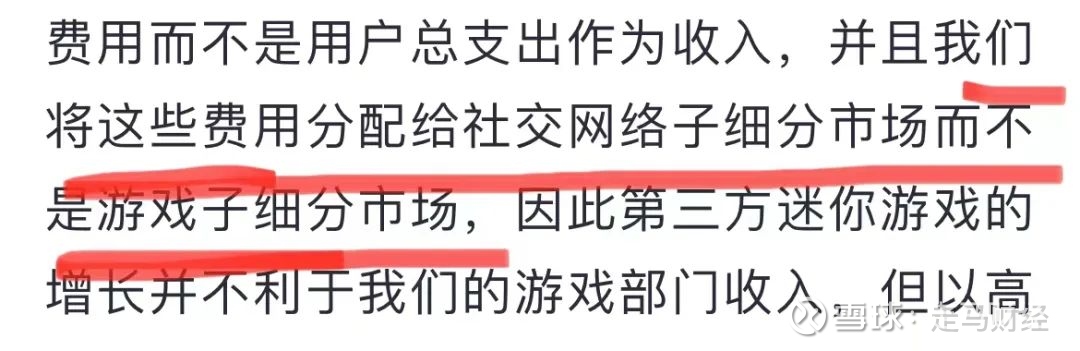

(图15,管理层透露小游戏收入归类情况)

因此小游戏的收入增长,在财务上并没有促进游戏业务增长。不过他和游戏业务有协同价值,因为超过50%的小游戏用户是不玩腾讯的PC或者移动APP游戏的,小游戏为这些游戏提供了一个触达这部分用户的机会,也可以利用这一价值,帮助同行,并因此收取可观的佣金以及广告收入,佣金率通常是40%,这是一个利润率非常高的业务模式,因为腾讯在财务上计入的是佣金和广告部分,而不是小游戏产生的流水。

2.5 关于宏观挑战对业务的影响

经济层面的宏观调整仍然有不确定性,对于腾讯来说,游戏业务几乎完全不受经济周期影响。

社交网络业务受影响也非常小,因为无论是游戏还是社交网络中的付费会员,对于消费者来说都是高性价比服务,在经济下行周期,人们乐于在高消费服务方面节省预算,把时间更多花在游戏、视频、音乐会员等高性价比服务上。

广告业务显然也会受到宏观经济影响,但是由于视频号的变现仍处于早期,且腾讯的广告技术升级后,基于朋友圈、小程序的用户追踪技术得到提升,腾讯的广告业务有更大的能力抵御经济风险,广告商会将预算分配更多比例到腾讯这类ROI更高的平台。

受宏观经济影响较大的是金融科技和云服务业务,尤其是金融科技业务,因为微信支付的规模已经如此庞大,达到了完全无法脱离中国经济地心引力的程度;相对来说,云服务虽然也受经济影响,但是得益于AIGC的发展,微信云推出的MaaS——即模型即服务,将有益于抵抗风险,且将更多市场份额从运营商云服务厂商那里重新夺取过来。

简单来说,腾讯推出的大模型,将与腾讯云结合,为客户提供后端云存储+前端人机对话和数据收集的一体化服务,相当于每一个行业客户都可以拥有自己的行业小模型,这样的增量价值是极具吸引力的,而且缺乏技术沉淀的运营商云服务厂商将很难跟进。

当然,不只是腾讯在这样做,阿里云和百度云也在这么做,还包括华为云。这样的好处是,云服务市场的竞争,重新回到了技术主导,而不是资源主导的市场,这不仅有利于腾讯云,也将长期有利于阿里云。

2.6 关于利润率趋势

腾讯毛利率提升应该是一个可持续的趋势,至少在短期和中期内是这样,这得益于三点:

第一是高毛利业务加强,比如典型的视频号广告、直播电商都属于高利润业务,它们的增长将推升整体毛利率;

第二是低毛利业务萎缩,比如虎牙、腾讯音乐的直播业务,因为行业整顿原因,已经几乎归0,这也有利于利润率提升;

第三是技术的革新,比如广告技术的进步,提升广告跟踪精准度,提升客户的ROI,将带来高利润广告业务更具持续性,而落地的电商成交规模扩大,又将带来高利润的佣金业务增长;另一方面,云计算与AIGC结合,也是巨大的助力。

3、风险因素

尽管我们认为腾讯在微观层面具备诸多优势:

利润率改善趋势可持续;

视频号商业化潜能尚待释放;

游戏业务稳健抵御经济周期,版号发放恢复常态,且有小游戏协同助力;

广告技术改善提升ROI并带来业绩增长预期;

云服务受益于AIGC浪潮,回归技术主导。

而且政策层面对于互联网平台企业的管控,也进入相对平稳的周期,甚至存在一定的鼓励成分——虽然实质性的还不多。

但是仍然有诸多更为宏观的风险因素值得关注:

比如中美冲突风险仍然处于上升周期,最近美国政府仍在推进针对中国的技术和投资限制;欧美大型基金公司的基金经理们,对中国宏观经济的疑虑增加,对我们的债务问题担忧加重,上周达利欧发文叙述中国债务问题的系统性风险,就引发了一些基金减仓,并引发中概股集体大跌。

比如地缘政治风险时有发生,上周南海冲突有加剧的倾向,中国和菲律宾海军一度剑拔弩张,而美国与菲律宾借机越走越近,我们的国际环境有可能变得更加动荡,进而影响中国互联网公司在东南亚市场的核心利益。

比如汇率风险,而汇率风险实际上是国际关系、地缘政治和国内政治和宏观经济走势的集中反映。

比如流动性风险,随着欧美通胀问题持续,且有二次抬头可能性,市场的流通性也面临压力。

比如大股东抛售风险,南非大股东的抛售计划是确定的,但是截止目前仍抛出不到他们持股数量的20%,尚有很大的长期抛售压力。

总体来说,我们认为腾讯已经从2021年底、2022年初那次历史性的错误中吸取了深刻的教训,它将遵循更具纪律性的投资原则,业绩也具备持续修复趋势,因此股价大幅下跌的风险非常小,更大的概率会是在震荡行情中趋稳,或者小幅缓慢上行。$腾讯控股(00700)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP