(原标题:福耀玻璃2023年半年报数据解读)

一、前言

福耀玻璃的二季报业绩还算不错,公司也在努力优化债务结构。

考虑到三季度的汇率情况,三季度的汇兑收益可能还有继续提高的可能。

二、财务数据分析

1、2023Q2营收150.31亿,同比增长16.48%,环比增长13.15%(一季度环比下降7.93%)。

2023Q2扣非净利27.93亿,同比增长20.91%,环比增长118.11%(一季度环比增长3.17%)。

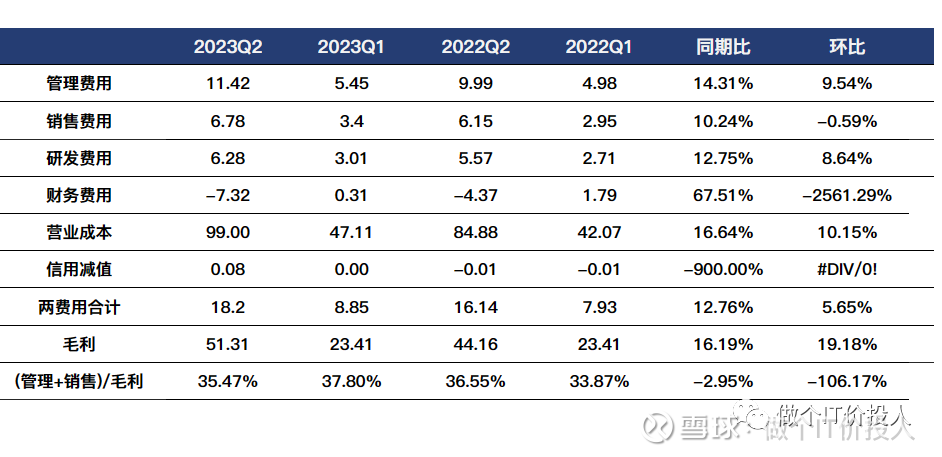

图1、利润表科目

2、管理和销售费用合计同比增长12.76%,略低于营收增速。营业成本同比增速与营收基本持平。

财务费用这一块出现了较大的收益。

半年报中对其进行拆分,2022年Q1利息费用1.47亿,同期下降了67.57%;另外利息收入2.82亿,同比增长了215.68亿。

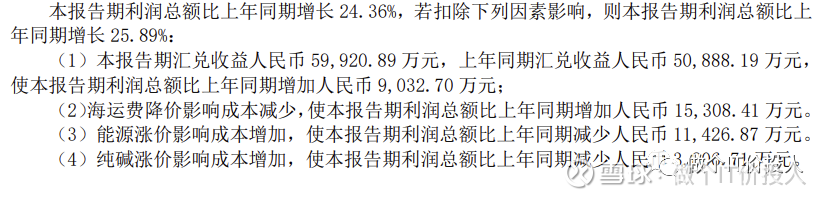

图2 利润拆解

海运费下降正好对冲了能源和纯碱带来的成本上涨损失。

结合三季度的汇率情况,公司三季度汇兑收益可能会进一步提高。

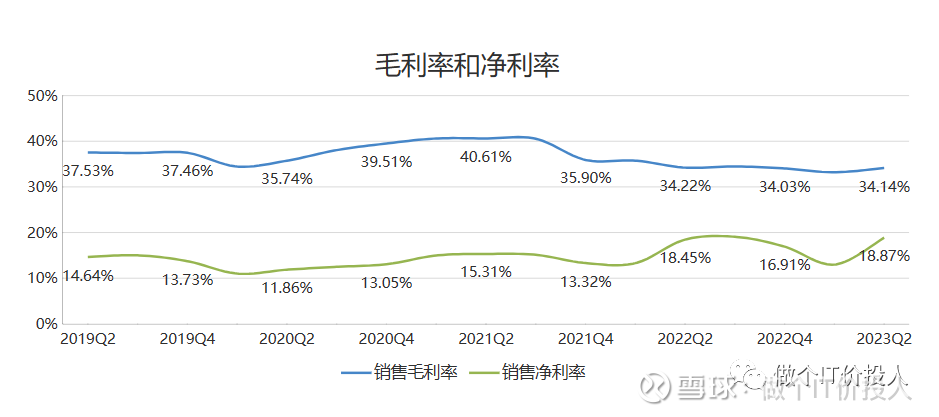

图3 毛利率与净利率

3、最近三个季度,公司整体的毛利率情况还是比较稳定,反观净利率波动更大一些,主要的原因还是汇率波动。2023年Q2净利率明显提升,这也导致扣非净利增速高于营收增速。

三季度净利率是否继续上翘,可能要取决于纯碱价格、汇率、海运费。

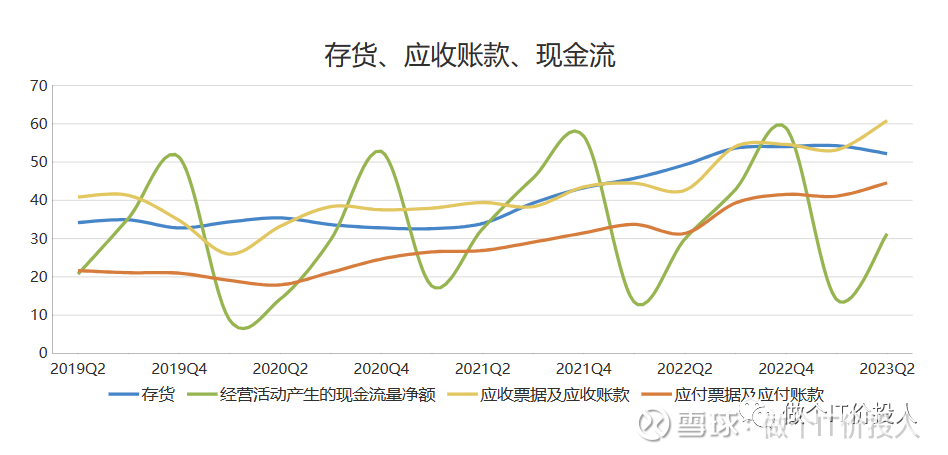

图4、存货、应收账款、现金流

4、公司目前的应付账款及票据(同比增长42.14%)、应收账款及票据(同比增长39.59%)都较为明显的提高。

从公司的应收款账龄结构来看绝大多数都在一年期内,应该算是比较健康。公司也给出了一个标准,应收账款周转天数是67天,同期是60天,应收票据是20天,同期是17天。

公司的存货同期增长5.92%,与2022Q4相比下降了3.37%。(这一点还是不错)

从库存分类来看,原材料、在产品同期都有下降,库存商品有所有提高。从公司的标准来看,无论是汽车玻璃、还是浮法玻璃周转都有好转,整体的存货周转是98天,略好于同期的99天。浮法玻璃的周转天数高于汽车玻璃。

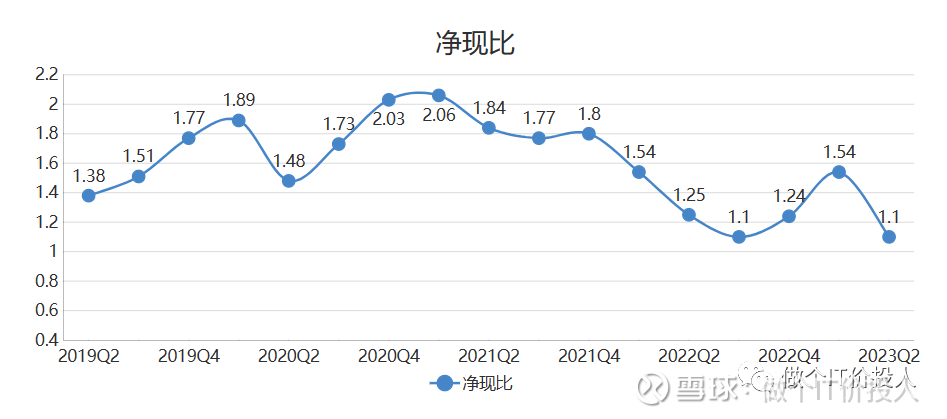

图5、净现比

5、从净现比的趋势来看,公司的净现比相比往年是有下滑。

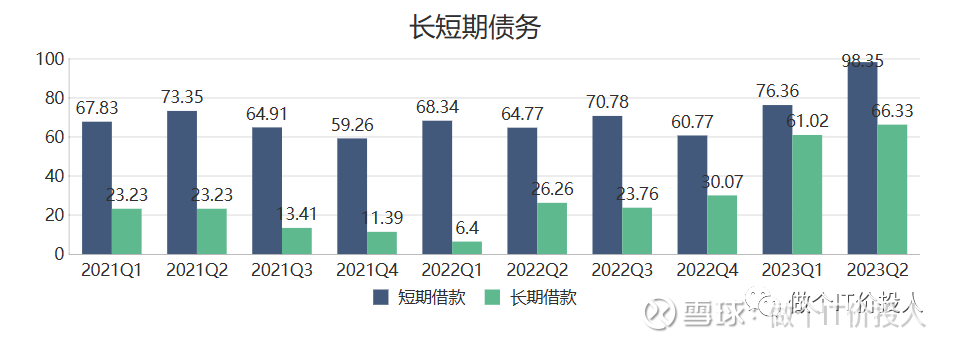

图6

6、公司明显加大了长短期债务,同期分别增长了152.59%,51.84%,与2022Q4相比,分别增长了120.59%,61.84%。

结合上面的2023Q2,同期利息费用下降了67%多。当下借贷利率下降,公司进行了债务置换,让公司节省了不少利息支出。公司也提到优化债务结构,提高了长期借款比例。

7、在建工程(43.37亿)同期增长78.85%,与2022Q4相比提升了38.43%。其中大头的金额是美国汽车玻璃项目12.59亿。

另外从H股募集的资金中有4.31亿港元投入光伏玻璃产能中。

这些一定程度上推动了,借款提高。

三、总结

1、持续关注三季度汇率变化情况及纯碱价格、海运费。

2、考虑到当下借贷利率还会下降,公司是否会继续进行借款置换。

3、上半年汽车产销分别增了9.3%、9.8%。未来汽车持续稳定增长,对于公司的业绩还是有支撑。

#福耀玻璃# #雪球星计划#

《福耀玻璃2023年一季度数据解读》

《福耀玻璃2022年年报解读-透过净利看到本质》

《福耀玻璃2022年三季度数据解读-略有好转》

《福耀玻璃2022年半年报解读-表里不一》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP