(原标题:化工龙头万华化学的需求在哪儿)

位列全球化工企业50强第17位的万华化学,今年上半年营收同比负增长1.67%、归属母公司股东净利润同比负增长17.48%,业绩表现有点绿。

其中原因主要是期间下游需求仍在逐步恢复阶段,虽然上半年产销均实现增长,但产品价格下滑,同时原料价格同比回落有限,使得期间收入同比稍有负增,且利润同比负增更为显著。

每谈及万华化学,由于涉及大量化工专业知识且下游需求相当广泛,总觉难以深入。

今天干脆抛开晦涩,粗浅聊一聊这家化工龙头企业。

万华化学旗下主要包括聚氨酯、石化、精细化学品、新材料四大业务板块。

2023年上半年,万华化学聚氨酯业务收入327.71亿元、毛利95.41亿元,石化业务收入361.31亿元、毛利8.33亿元,精细化学品与新材料业务收入112.64亿元、毛利24.84亿元。

可以说,聚氨酯业务、石化业务是万华化学当前最主要的收入源,且这两者收入贡献大致相当,但在毛利层面,石化业务毛利贡献只有5.79%,而贡献高达66.32%的聚氨酯业务无疑是主力。

从地区结构来看,2023年上半年万华化学国内收入441.37亿元、毛利82.28亿元,国外收入430.42亿元、毛利61.44亿元,国内外市场的收入利润贡献各据半边天。

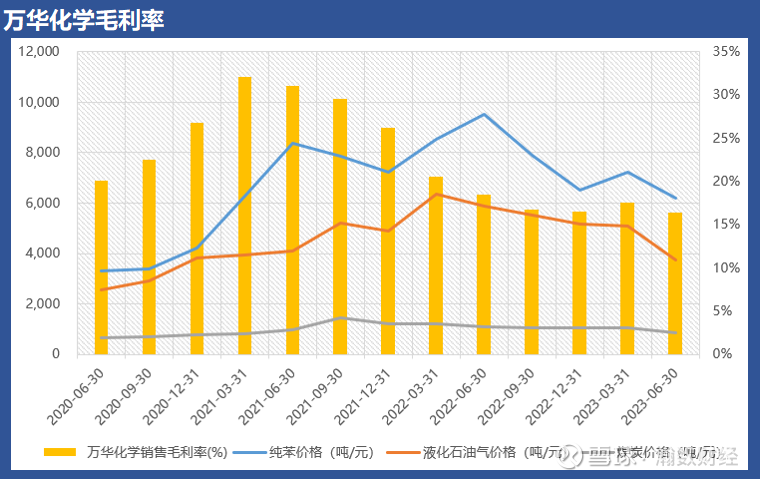

最后从成本端来看,万华化学使用的原料主要包括纯苯、煤炭、液化石油气、盐等,这些主要原料价格的持续走高对其销售毛利率显然不利,反之则对其销售毛利率提升有益。

万华化学在2021年到2022年初的毛利率持续明显下滑正是伴随着这些主要原料价格的节节走高。

到今年上半年,虽然主要原料价格有所回落,可惜这一变化在毛利率层面的贡献被期间产品价格下滑完全抵消。

从产品与需求来说,万华化学产品丰富,下游应用场景亦相当多。

在聚氨酯业务板块,其产品主要包括以MDI、TDI为主的异氰酸酯与聚醚多元醇。

MDI下游主要应用于冰箱冰柜保温、建筑保温、冷藏集装箱、管道保温、汽车座椅、胶粘剂、密封胶、合成革、鞋底、服装家纺、电线电缆等,TDI下游主要应用于软体沙发、坐垫、喷涂料、胶粘剂等,聚醚多元醇广泛应用于家电、软体家居、汽车、涂料、胶粘剂等领域。

目前,万华化学是全球最大的MDI供应商、全球第三大TDI供应商、全国第一大TDI供应商、全国领先且全球一流聚醚多元醇供应商,在聚氨酯业务上有极强竞争力。

在石化业务板块,其主要产品为乙烯、丙烯等C2、C3、C4烯烃衍生物,下游主要应用于建材、家电、橡胶、涂料、塑料、薄膜、管材、增塑剂、胶粘剂等领域。

万华化学当前拥有世界级规模的环氧丙烷/丙烯酸酯一体化装置与大乙烯装置,努力成为具备竞争力与影响力的高端烯烃与烯烃衍生物供应商。

在精细化学品业务板块,主要生产脂肪族异氰酸酯、特种胺、香料、特种化学品等,用作化工材料、涂料、粘合剂、香料、营养品原材料。

在新材料业务板块,则主要提供热塑性聚氨酯弹性体、聚甲基丙烯酸甲酯、环保型表面材料、高分子吸水树脂、聚碳酸酯、特种尼龙等产品,应用于鞋服、汽车、家电、水处理、光伏、电子、建材、涂料、粘合剂、卫生护理、医疗等领域,业务竞争力不断提升。

可以说,万华化学的下游应用横跨电器、电子、家居、鞋服、建材、汽车、医疗以及其他众多日用消费品等等,需求十分广泛。

当然,如果汇聚到产业链角度来说,房地产、汽车行业的景气变化对其下游需求环境影响更为明显。

@今日话题 @雪球创作者中心 $万华化学(SH600309)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP