(原标题:光伏龙头:正在迎来历史性黄金投资机会)

本文由子贡研究院双碳组团队创作

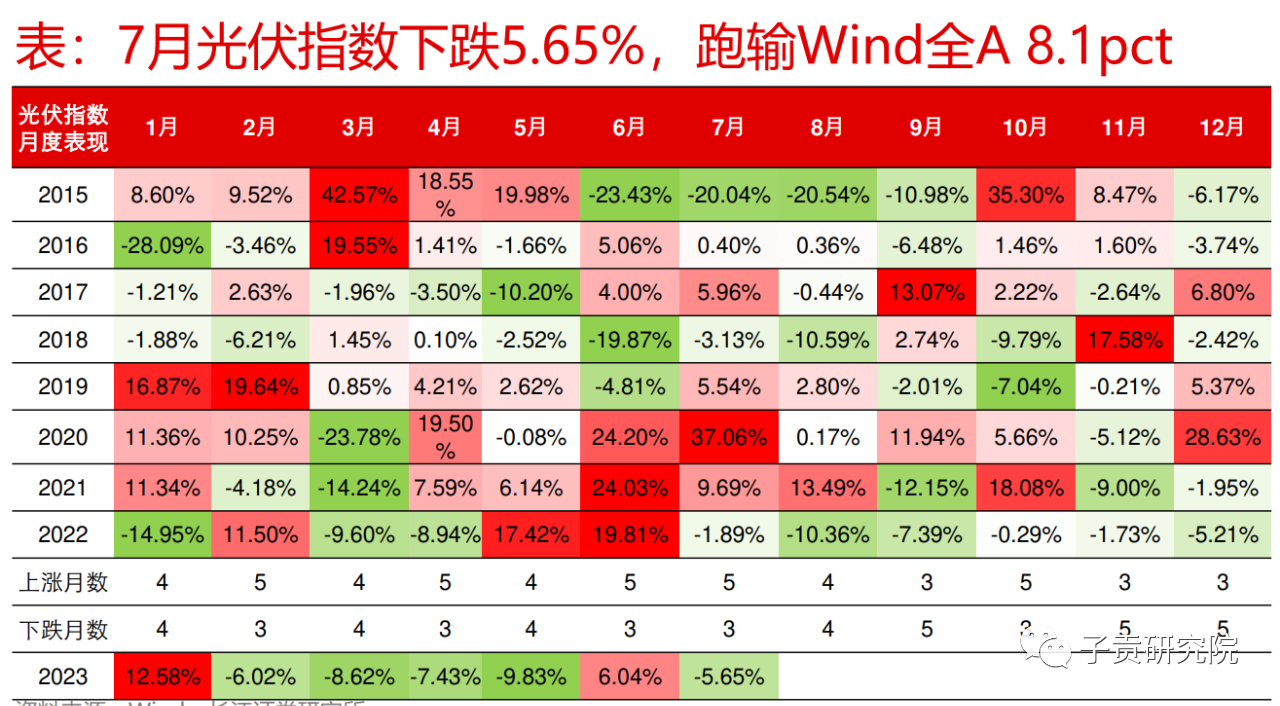

如果说2023年投资者中最惨的是谁,恐怕光伏的投资者是绝对可以排在前三的,持续下跌的过程中简直就是爹妈都不认了。

从上图我们可以看到,从22年的7月开始到今年的7月,13个月中只有2个月是出现了上涨,如此连续的下跌已经是历史最长的了,龙头公司股价的下跌幅度丝毫不逊色。

组件龙头隆基股份:

多晶硅和电池龙头通威股份:

胶膜龙头福斯特:

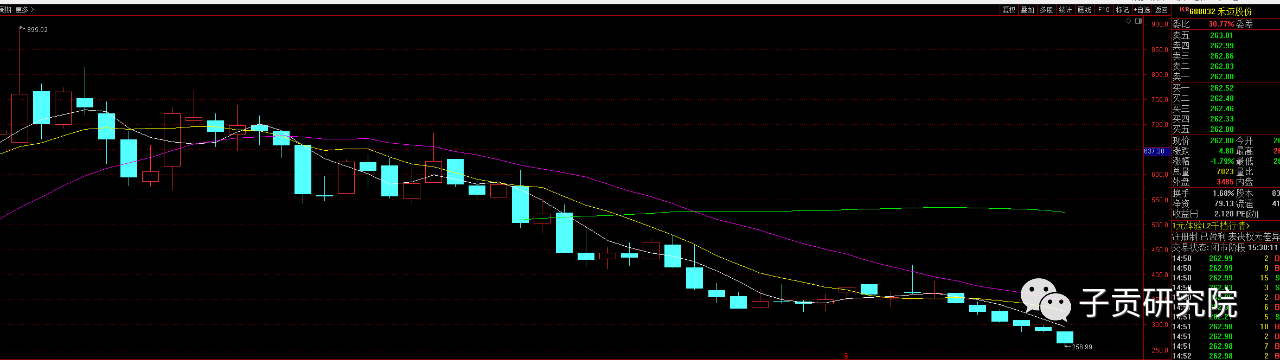

组串逆变器龙头锦浪科技:

微型逆变器龙头禾迈股份:

还有太多的大跌的龙头公司我们就不一 一列举了,反正跌幅超过60%已经是起步了。

那么为什么会有如此大的跌幅呢?

两个原因,一个是经过几年的上涨涨幅太大了,在我大A凡是上涨过多了就必然要出现大跌的,这对任何一个行业都适合。

另一个就是市场预期行业发生了变化,产能已经严重过剩了,预期价格战会越来越激烈,大部分公司会出现利润下滑甚至产生亏损。

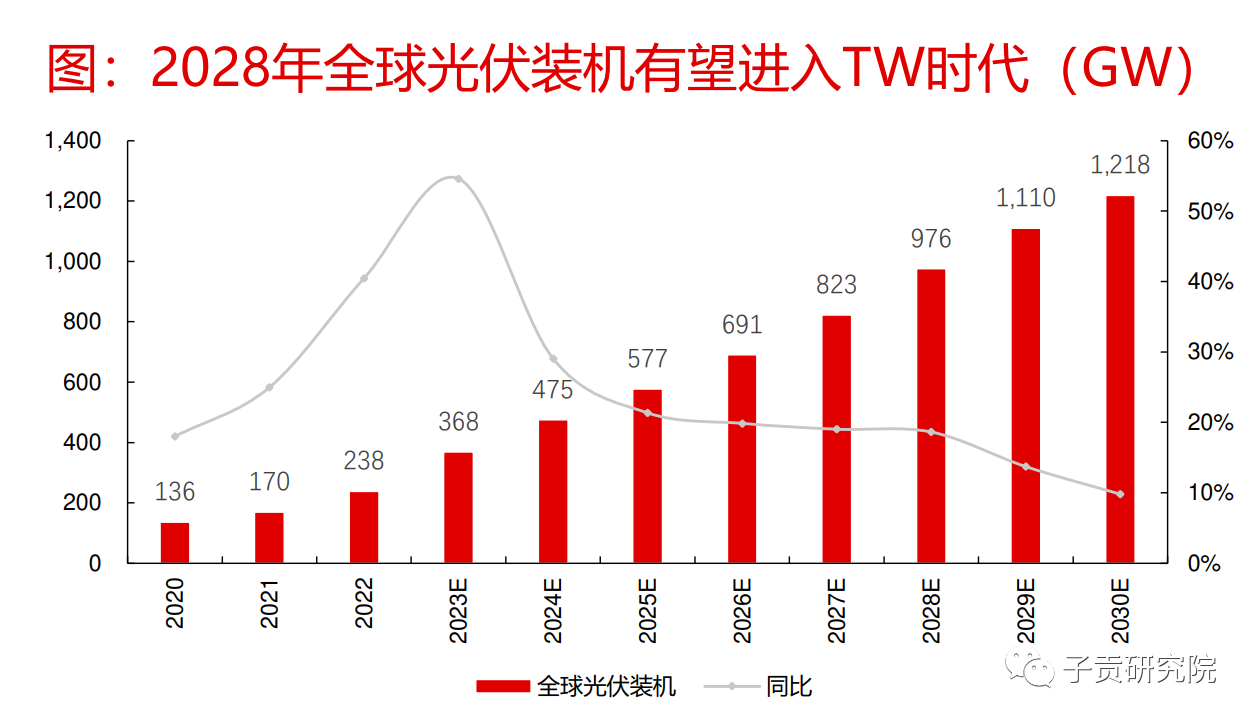

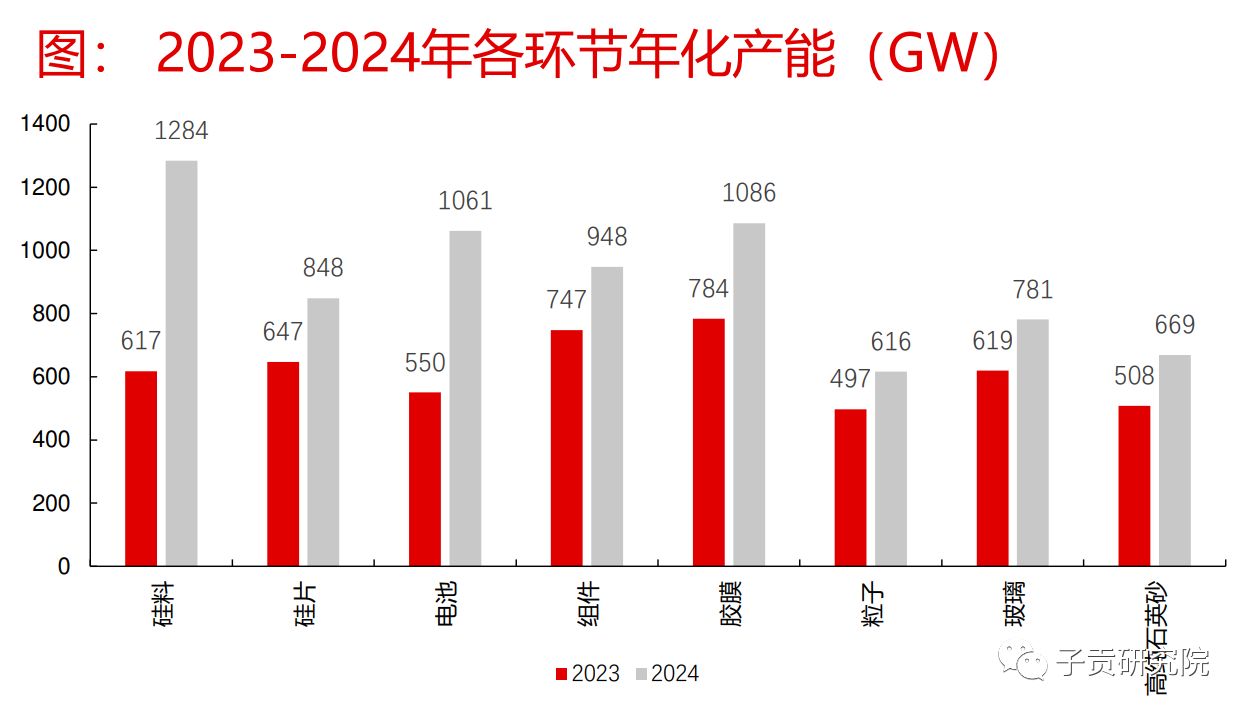

的确如此,从目前产能看,光伏行业可谓是全行业所有链条都出现了过剩。我们看下未来行业需求和各链条产能情况:

从上面两图我们可以看到,目前所有链条在2023年都已经处于过剩状态,2024年的硅料产能更是已经达到了2030年的需求了。

产能过剩则必然价格下跌,行业盈利大幅度下降甚至出现亏损也就成为必然,因此股价下跌也是无可厚非,没有一点冤枉。

那么现阶段,光伏产业链盈利情况如何呢?我们看下今年的整体情况:

从上图我们可以看出,目前盈利状况极其不乐观,组件已经出现了比较大的亏损,国内的一体化自7月开始就出现了大幅度的下滑,按照这种情况,光伏产业三季度的业绩会非常难看,这或许就是光伏板块半年报喜报一个接一个,但是股价却跌跌不休的原因。

除了光伏主产业链,辅料板块盈利情况怎么样呢?我们看下玻璃和胶膜,基本也是处于盈利较差时期:

总之,一切都是悲观的,更加悲观的是还有更多的企业在丧心病狂式疯狂定增扩产能,趁着还能融资赶紧圈钱的感觉。

那么光伏行业是不是以后都不会有机会了呢?恰恰相反,大机会正在悄悄来临,而且是历史性的机会。

为什么这么说?

我们来理清一下思路:

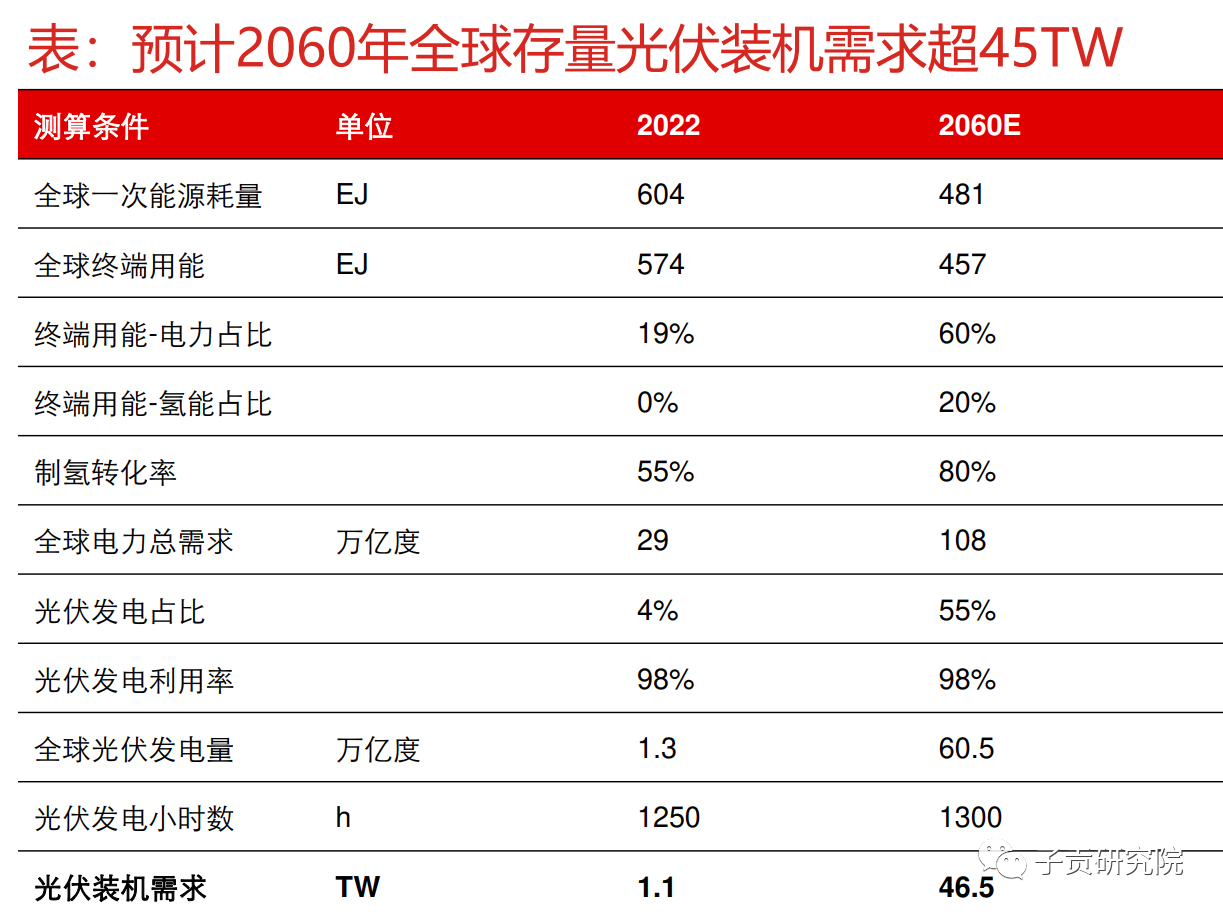

1、光伏行业未来发展空间依然很大,而且非常巨大。

到2060年,全球光伏需求总量为45TW,相当于每年装机1500GW,连续装30年。

至于为什么是45TW,也是有充分的理论依据:

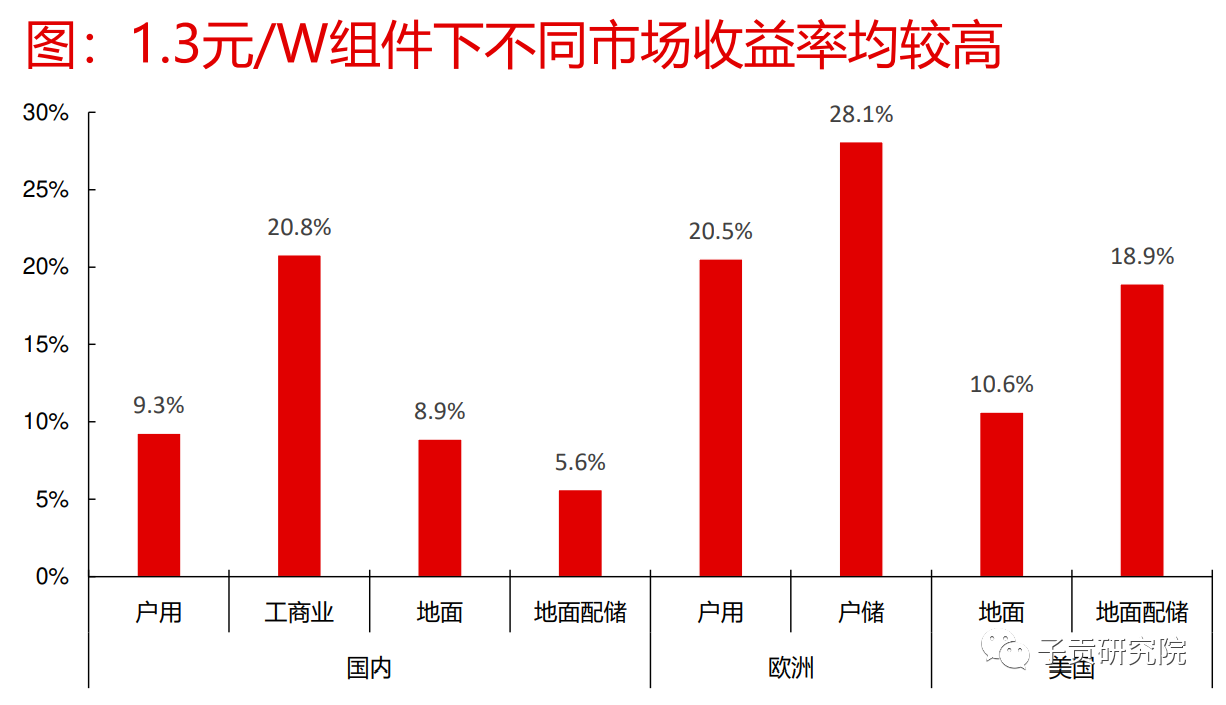

2、光伏组件在1.3元/W以下在全球各个市场都有非常高的收益率,即使配上储能收益率也是非常可观:

从上图我们可以看到,欧洲的收益率是最高的,但是为什么今年欧洲出口增速比较慢呢,那是因为他们有很多库存,欧洲地区的库存大部分应该是安装环节没有跟上导致的,欧洲国家的熟练工人太少,安装工人短缺一直是制约欧洲新能源高速发展的因素。

近期,挪威咨询公司Rystad Energy表示,目前约有70亿欧元的太 阳能组件储存在欧洲仓库,总计约40GW。根据全球光伏的消息,积压的光伏组件大部分为2022年底以前高价购入的PERC 组件,随2023年硅料价格一路下跌,组件价格同步走低;同时,N型新技术的快速迭代或将进一步导致库存组件失去竞争力,欧洲对于光伏组件的新需求依然显著,需求缺口仍然存在,中国组件厂商出口情况持续向好。

而在国内,表现的就是装机量的高速增长:

7 月国内新增光伏装机 18.74GW,同比增长 173.58%,环比增长 8.89%。1-7 月 累计光伏装机 97.2GW,同比增长 157.51%。

3、行业倒闭潮即将来临,实际产能或大大低于预期。

目前价格体系下,很多二三线企业已经出现了成本倒挂,之前因为行业景气,融资渠道多样且并不难,无论是行业内公司还是跨行公司都是大手笔投资,因为不担心资金来源问题,而且地方政府起到了推波助澜的作用。

然而现在整个产业链算是泡沫破灭了,大家发现行业已经很难赚钱了,特别是跨行者,之前公布要投资的产能很有可能出现烂尾工程,因为不再投入亏损只是前期投资的一部分,继续投入则可能还要购买更多的设备、投入更多的资金,而一旦投产又不得不面对更多的亏损。

4、我国光伏企业已经在全球取得了绝对的优势地位,护城河之深已经可以让全球其他任何一个国家都难以挑战。

22年印度提高了光伏进口关税,其目的就是为了保护本国光伏产业的崛起,但是经过一年的时间发现,其本国光伏企业不但没有发展起来,反而耽误了装机量的提升,因此今年又开始降关税,结果就是从我国进口组件实现了翻倍的增长。

5、在行业泡沫破灭后,行业的发展越来越走向理性化,具备成本优势、产能优势、渠道优势的龙头企业将成为受益者。

虽然国内价格盈利状况不太好了,但是出口还有不错的利润,尤其美国市场利润还不错,大企业都有提前布局:

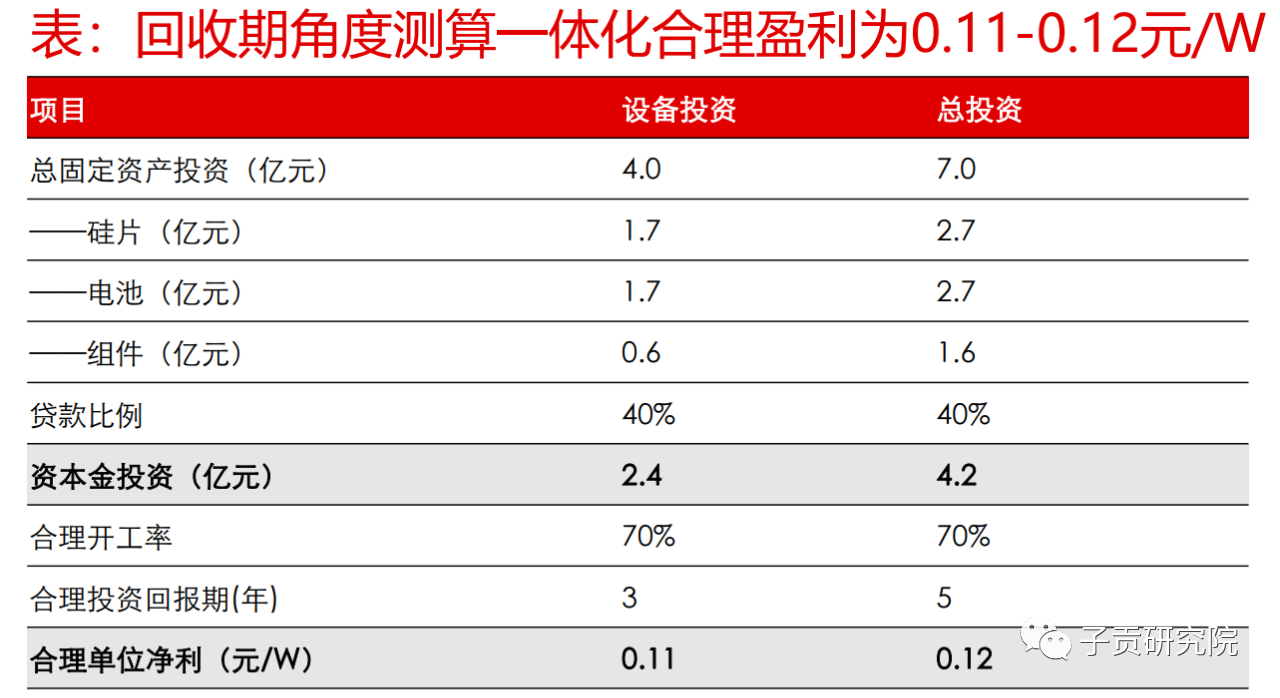

6、目前整个光伏产业链已经来到了盈利的临界值,一旦低于这个数值,新进入者将无利可图,这也是为什么去年会看到很多跨界的,但是今年就很少看到了,未来是二三线厂商也不会敢投资。

7、目前整个光伏板块估值已经到了历史最低百分比了,已经落到了1%以内了,安全边际已经足够了。

总之我们行业现在的确很难,但是我们也能看到很多非常美好的地方,这也是这个行业未来最大的预期差。

总结:

1、行业严重过剩是事实,7月份以来行业盈利能力大幅度下滑,这也是去产能最好的时候。

2、虽然目前行业有各种问题,但是从长远看发展空间依然十分巨大。

3、龙头公司长远看受益于行业的去产能,未来盈利能力会得到大幅度提升。

4、三季度业绩会非常不乐观,整个板块存在继续下杀的可能,但空间应该不会太大了,一些龙头公司或许也就是20%左右的空间了。

5、未来投产的真实产能会大大低于预期的扩建产能,阶段性产能出现供不应求一定会存在。

6、一旦行业反转,龙头公司业绩会出现爆发式增长,长期看一体化龙头公司利润有望突破1000亿大关。

龙头公司这次的下跌将是历史性的机会。

子贡研究院在此可以明确的展望:

大部分龙头企业在行业反转时股价会创下历史新高,光伏行业也必然出现万亿市值的企业。

$隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP