(原标题:快速比较招、平、建三家银行股的中报)

招商和平银是全国股份行中零售业务的代表,建行是国有大行中的佼佼者,老李我现在对这三家银行股的中报做简单横向比较,希望或能一叶知秋,或能先察春江是否水已暖。

在我之前《读国有、股份行22年财报,聊投资新思维》的三篇帖子里,我阐述过这么一个论点,即从现在开始,投资银行股的收益将主要来自于它的分红,而不是增长。

而分红的潜力(即增长),则主要要看核心一级资本充足率的变化。简单说,核充不断往上走的银行股,今后提高分红率的概率就大;核充不变的银行股,分红增长只能同步利润增速;核充往下走的银行股,非但不能保证分红增长,而且还有可能再融资。

此时中报,除了平银的核充环比上升之外、招商和建行的核充都是环比下降的。当然,这其中有分红的因素。

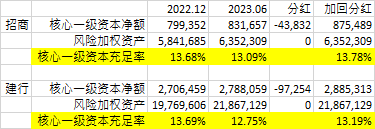

为了扣除分红影响,我将招商和建行的分红加回核心一级资本净额,看看情况如何

从上表可见,招商加回分红后的核充环比略有上升。而建行,即便加回分红,它的核充依然环比下降了 50 BP。

照此下去,招商只能守住当下 33% 的分红率,建行的分红率则可能下降。平银鉴于它的核充本来就低,也不可能提高分红率。

而主要影响核充的因子,是风险加权资产增长和净利息收入增长

今年上半年,因总所周知的原因,银行的息差是继续收窄的。表面看,这似乎是央行引导银行继续向实体经济让利(降息)的结果,但本质上却还是因宏观经济下滑而导致社会融资意愿不足而产生的资产荒:当钱的供给比信用透支需求多的时候,利率必定是下滑的。

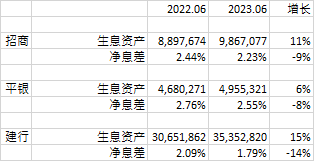

我们不妨看一下招、平、建这三家,生息资产和净息差环比的情况

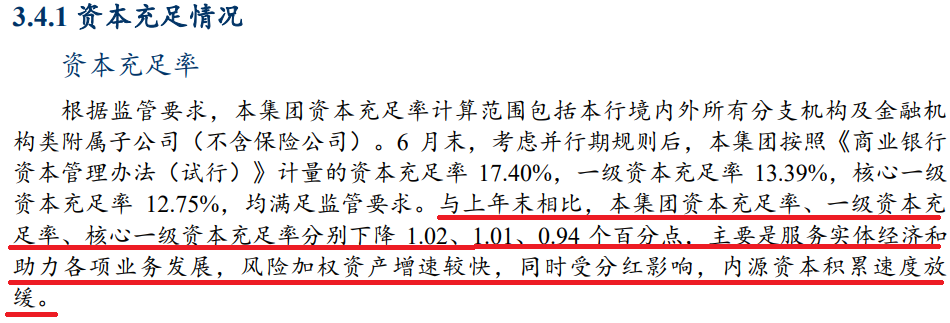

在净息差大幅下滑的前提下,为了维持利息净收入,三家银行都在拉生息资产规模。其中做为国有大行的建行,由于肩负着支持实体经济的重担,对生息资产规矩的拉动,不可谓不遗余力,达到 15%。

只是,这种以量补价的做法,对核充消化很大。正如建行(财报 65 页)自己说的

招、平、建三家的资产管理手续费及佣金收入,亦是乏善可陈。

首先,以银行卡手续费收入一项来看,录得同时同比和环比正增长的只是建行。而招平两家,无论是同比,还是环比,都是下降的。其中的道理是,今年上半年居民消费复苏的意愿主要反映在借记卡上,而非有透支功能的信用卡。个中道理,不言而喻。

同时,在上半年资本市场表现不佳的大环境下,主要支撑招商和平银大财富管理收入的因子是代理保险收入。尤其是其中的平银,因代理保险占其大财富管理收入比较大,从而录得其手续费及佣金得增长为正。

居民这种加大对保险资产的投资行为,则进一步从另一个侧面反映了居民对将来经济复苏弱预期这一现象,从而导致不敢透支消费,转而实现自我保险。

在净利息收入和中收都增长无力的前提下,为了继续维持利润增长(从而保住核充),则唯一的办法就只能减少拨备了:招、平、建三家的信用减值计提都是同比减少的。

即便如此,招商依然是最让我放心的一家。因为无论是对贷款(尤其是对房地产贷款坏账暴露)的计提,还是对以摊余成本计量的债券投资的计提,招商都是十分充足的。

建行则是中规中矩。

需要留一个心眼的,是平银。

首先,平银对以摊余成本计量的债券投资的计提是不充足的(有 70.6 亿的缺口)

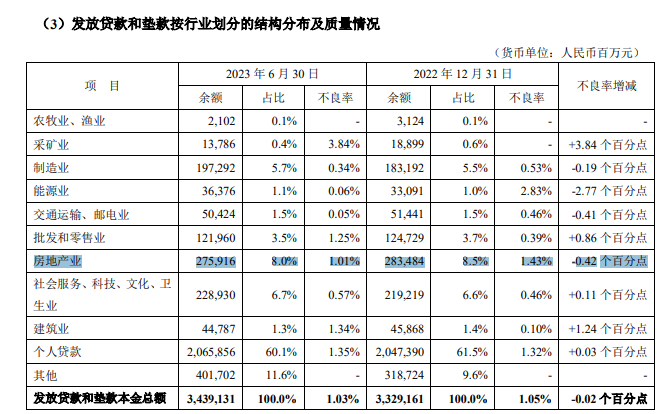

其次,我比较担心它对房地产风险的暴露,是否足够。比如,招商和建行房地产的不良率不仅同比继续上升,而且还各自达到了 5.52% 和 4.76% 的高度。

反观平银,不仅房地产不良率仅为 1.01%,而且还环比下降了 42BP

我不得不说,这似乎有些违反客观规律。。。

正如我在上篇帖子(对当下银行股投资环境的一些思考)说的,

1)当下银行业最大的不确定性(利空),是息差的持续下降,叠加为了支撑实体经济而大幅拉资产增速 - 因为这是导致核充继续下滑的最佳组合。

2)如银行这种大无畏精神能促进宏观经济的全部复苏,这倒也算是一件好事。但现实却恐怕是,当下居民缺少的不是那一点利息,而是对整体宏观经济复苏预期的信心。

只要这种预期一天不扭转,则银行所有的让利,都会是徒劳的。归根究底,银行在宏观经济中的作用,只是一种润滑剂,而不是决定性因子。

所以,只有宏观先好起来,银行才能好起来。其中的招商,资产市场的活跃也会对其构成实质性利好,因为招商当下的大财富管理,在实质上,等同于一只券商股。

保守估计的话,以今年年底计

对于招商

我预估其明年提高分红率的概率很小,所以其估值只能是当下每股分红 x 利润增长 x 25 PE(此处假定招商分红依然有 6% 的增长) = 1.738 x 1.1 x 25 = 47.8 元

对于建行

我预估其明年不仅分红率不会提高,且分红金额还可能无增长。

从悲观角度来看,一个无增长的分红,对应分红的 PE 就是 10,即对应利润的 PE 为

10 x 30% 分红率 = 3

如其分红能重回等同名义 GDP 一样的增长,则其相对于净利润的 PE 可上升为

1 / (10% - 名义 GDP 增长)x 30% 的分红率

对于平银

鉴于我对它有不良暴露和计提是否充分的担忧,我就不对其估值了。

显然,撇开平银不谈,在招商和建行之间,市场对招商估值错杀的概率,远高于建行。

$平安银行(SZ000001)$ $招商银行(SH600036)$ $建设银行(SH601939)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP