(原标题:一图说清宋城投资逻辑)

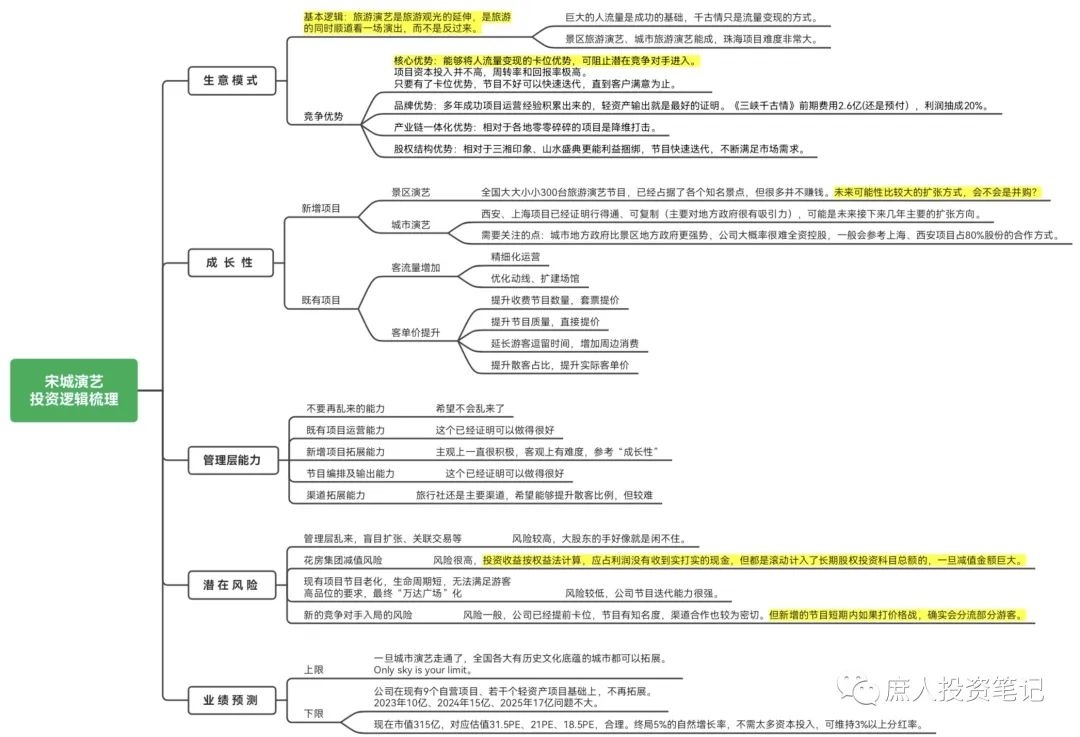

思维导图是个好东西,最近很喜欢用。在梳理宋城的投资逻辑时,也用上了它。一图胜千言:

在此基础之上,只需补充几点内容就够了。

一. 资产负债情况

公司总资产95.9亿,净资产80.3亿,负债率16.3%。15.6亿负债中,只有2.6亿的信用借款是有息负债。为此支付了606万的利息,年化利率4.66%,比信用良好的个人消费贷略高。这钱借的划算。

除了这2.6亿之外,其他都是正常的经营负债,比如3.9亿递延收益,3.3亿租赁负债,4.6亿应付和预收等。这些大多是与日常经营相关的,没啥值得关注的,递延收益除外。

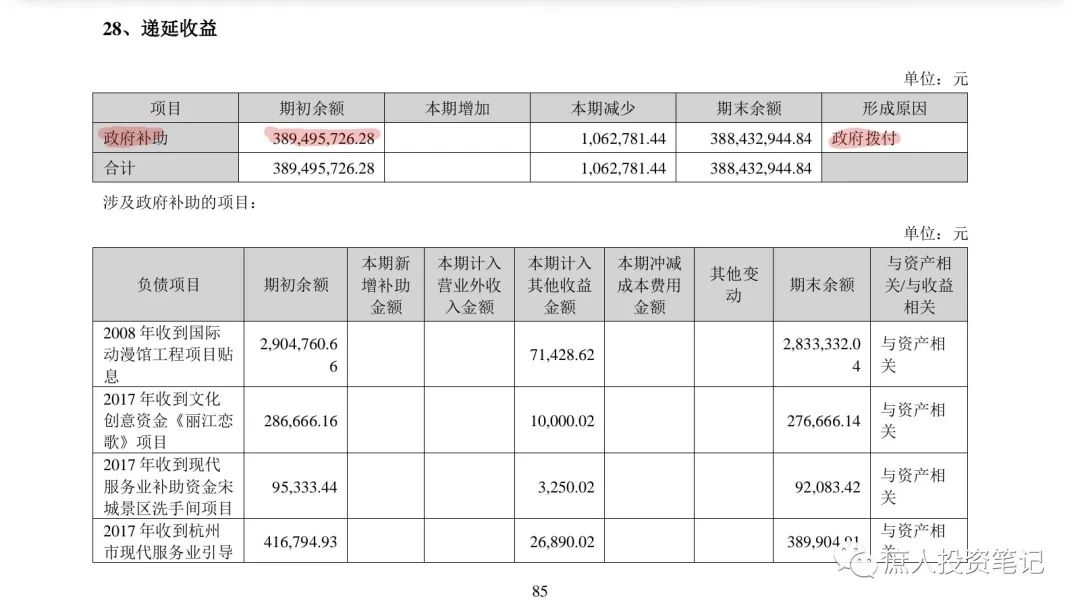

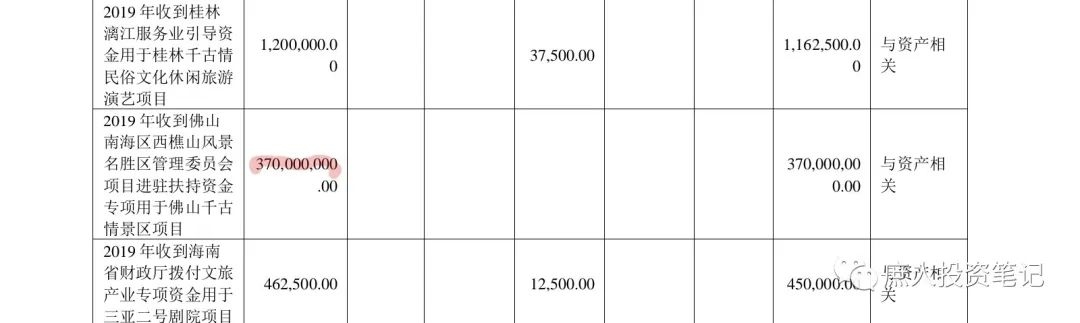

这3.9亿递延收益,全是政府补助,其中的大头,又是佛山西樵山千古情项目3.7亿的专项补助。见下图:

佛山项目预算投入5.7亿,目前项目进度80%,合计投入了2.7亿。按照这个计算,项目总投入不会超过3.5亿,而政府补助就有3.7亿!

这3.7亿目前虽然是放在递延收益下面的,但一旦项目建成投用,就会在建工程转固的同时,确认收入。相当于这个项目除了拿地象征性付了点钱,其他完全是靠政府补助建好的,公司没出一分钱。这体现了公司在政府心目中的地位,也是竞争优势的体现。

资产方面,货币资金22.6亿,交易性金融资产5亿,二者合计27.6亿,占总资产28.8%,占净资产34.3%。和阿胶比起来,不算有钱。

原因还是因为公司作死。不然把现在账上17.8亿的花房长期股权投资,以及之前六房间18.8亿的减值损失加回去,类现金资产高达64.2亿--一大半的资产都是钱。

出来混都是要还的。现在流的泪,都是当年脑子进的水。这剩下17.8亿,会不会爆雷,啥时候爆雷,很难判断——这也是目前投资宋城最大的风险。

除了这17.8亿当年脑子进的水,宋城资产负债表就非常干净了。23.4亿固定资产,4.4亿在建工程,4.4亿使用权资产,9.9亿无形资产(主要是土地),6.5亿长期待摊费用(装修、景观植物等),几乎没有应收和存货。

上面这些合计49亿元的资产,就是宋城真正赖以盈利的资产。预计今年10亿、明年15亿、后年17亿的盈利能力,分别对应的ROIC为20%、30%、34%。虽然资产结构不同,但盈利能力与阿胶的50亿盈利资产不相上下。

烂公司有无数种烂法,而好公司总是大同小异。

二. 真实盈利能力拆解

过去三年公司经营一直不正常,要弄清公司的真实盈利能力,只有参考18、19年。但这两年也有六间房的干扰,需要被剔除掉。

19年营收26.1亿,净利13.7亿,净利率超过50%。26.1亿的构成是:现场演艺17.6亿,电商手续费1.8亿,设计策划费1.5亿,三者合计20.9亿。六间房3.5亿,互联网手游0.3亿,其他业务1.4亿,三者合计5.2亿。

13.7亿净利润中,有2.7亿是花房重组过程中的股权增值,还有就是六间房出表前确认的营收贡献的净利润。截至18年底,公司持有六间房80%股权。19年4月30日,公司持股40%,正式完成出表。也就是说,出表前公司持股80%,持股时间4个月。

由于出表后19年就未再单独披露六间房的营收和利润,姑且按照18年的业绩估算。18年六间房营收12.3亿,净利4.0亿。19年前4个月净利润贡献4.0*80%*1/3=1.06亿。

现场演艺及轻资产输出等主业的20.9亿营收,获得了13.7-2.7-1.06=9.84亿净利润,净利率47.1%。

18年公司营收32.1亿,其中六间房12.3亿,主业营收19.8亿。净利润12.8亿,六间房4.0亿,扣除之后8.8亿,主业净利率8.8/19.8=44.4%。

这个47.1%和44.4%,才是公司正常经营情况下的净利率,体现了公司超强的盈利能力。

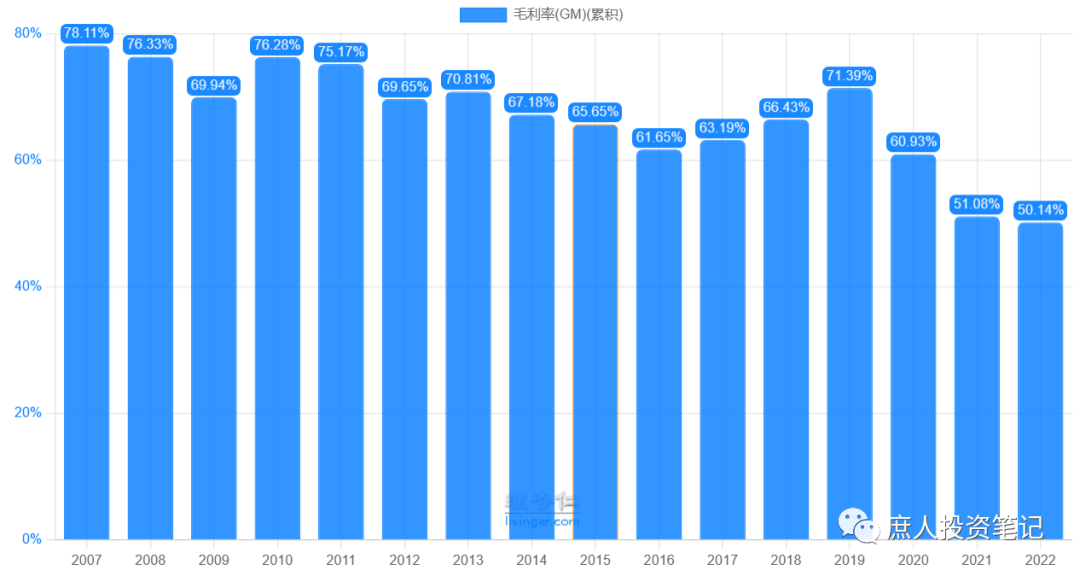

公司在正常年份下的毛利率常年稳定在70%+,15年六间房并表之后,毛利率下滑明显,19年出表后又恢复至70%+。

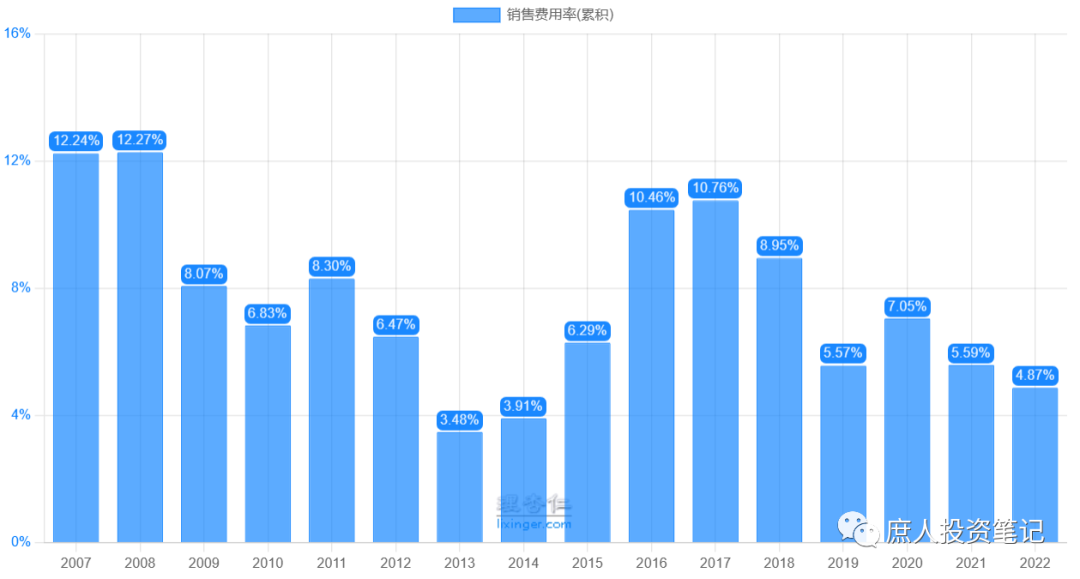

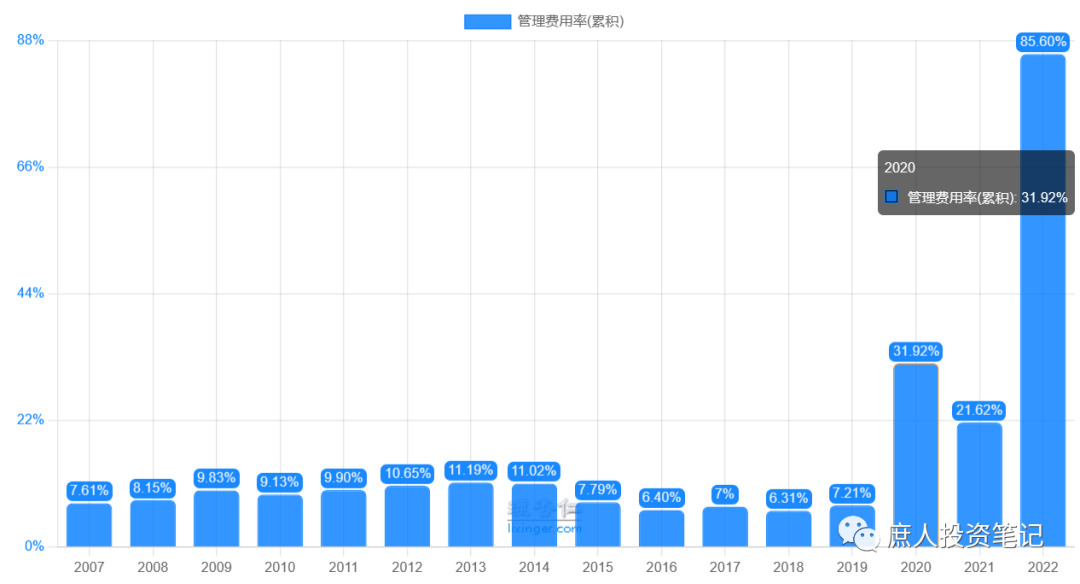

销售费用率费用率波动太大,有点难以捉摸,姑且按照6%~8%的均值考虑。管理费用率在18年以前是含了研发费用的,把这个加回去还是相对稳定,常年在10%±1%波动。

公司现在账上的钱并不多,财务费用的贡献1%,四项费用率合计15%~17%。正常经营年份,公司营业利润率53%~55%。

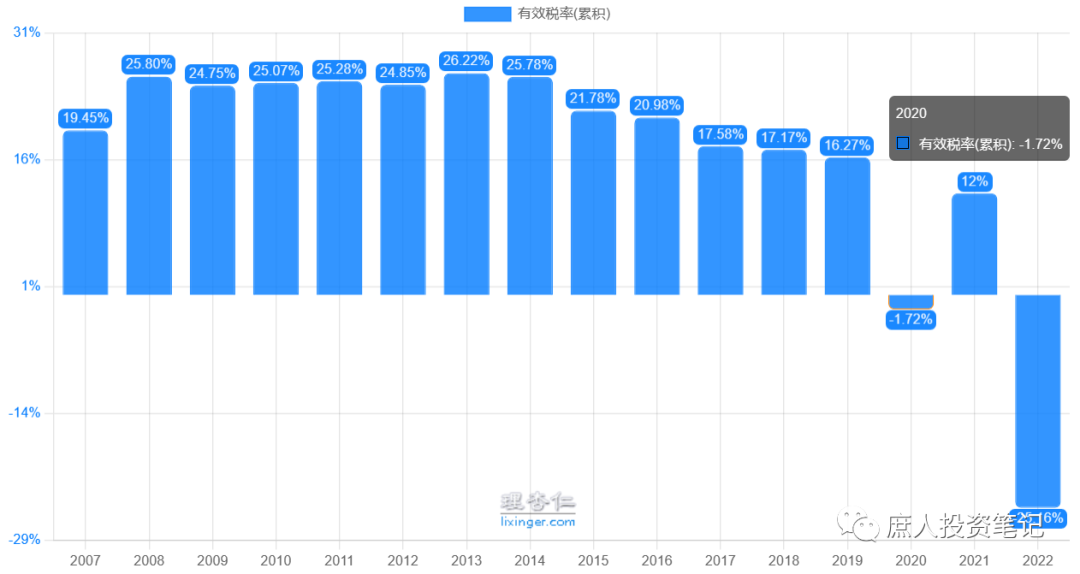

公司早年的有效税率比较高,那是因为13年以前只有杭州宋城项目,适用的是25%的所得税税率。

13年后虽然三亚项目开业了,但依然适用25%税率。14年及以后开业的丽江、桂林、九寨、西安等项目,均享受15%西部大开发优惠税率。

公司在19年成立了杭州宋城演艺谷科技文化发展有限公司,并且拿到了高新企业资格,公司将宋城千古情项目全部注入该公司,三亚项目也被认定为高新技术企业,都享受15%税率优惠。

到目前为止,公司所有已开业的自营项目中,只有上海、张家界、杭州烂苹果乐园是25%税率,其余均为15%。所以,公司有效税率逐年走低。见下图:

有理由相信,公司后续的有效税率会常年稳定在15%~20%之间,大概率会在17%上下波动。54%营业利润率*(1-17%)=44.8%净利率。

随着营收规模的增大,折旧和摊销占营业成本的比重会下降;公司采取社会化用工成本,人工占营业成本和管理费用的比重也会下降;毛利率有可能会继续提升。城市演艺项目散客占比提升,会降低销售费用。

上述多因素综合作用下,宋城主业的净利率可能会往50%靠。妥妥的印钞机!能达到这个水平的,茅台算一个,正常年份的分众也可以一战。

三. 业绩预测思路

宋城营收的预测难度较低。这个较低,不是指精确的数值,而是大致范围(比如±10%以内)。这个精确度支持做投资决策足够了。比精确度更重要的是,落在这个范围内的概率和业绩变化的趋势。宋城现在处于业绩修复期的判断,非常重要。

宋城的现场演艺节目,是有精神属性的消费,获益于收入水平的提升。而它并不高的客单价、低消费频次,又让它对短期内的消费降级并不敏感,相反还可能获益于口红效应。这个判断得到了五一、暑期业绩的印证。

所以,两三年的中短期内,宋城不用过多关注需求端,而是把主要精力应该放在供给端。

在供给端,现在的宋城与18、19年的宋城最大的不同,就在于两点:一是新增了西安、上海两个城市演艺项目,二是所有既有项目新增了至少一个标准剧场(见下图)。

不仅如此,除了千古情剧目之外,公司通过三年的苦练内功,还新增了大地震、哇!恐龙、上甘岭、映山红、幻影、库克船长、悬崖音乐会、森林音乐会等剧目,形成了完善的剧目矩阵。虽然很多剧目都是免费的,不能贡献营收,但是可以增加留客时间,也可以吸引更多潜在游客。

现在的宋城,理论上的供给能力,相对于18、19年翻倍有余。当然,新增的剧场倒不至于真让各项目营收翻倍,但能大幅提升旺季接待能力。这样的宋城,业绩爆发只需要一个正常、完整的经营年份而已。

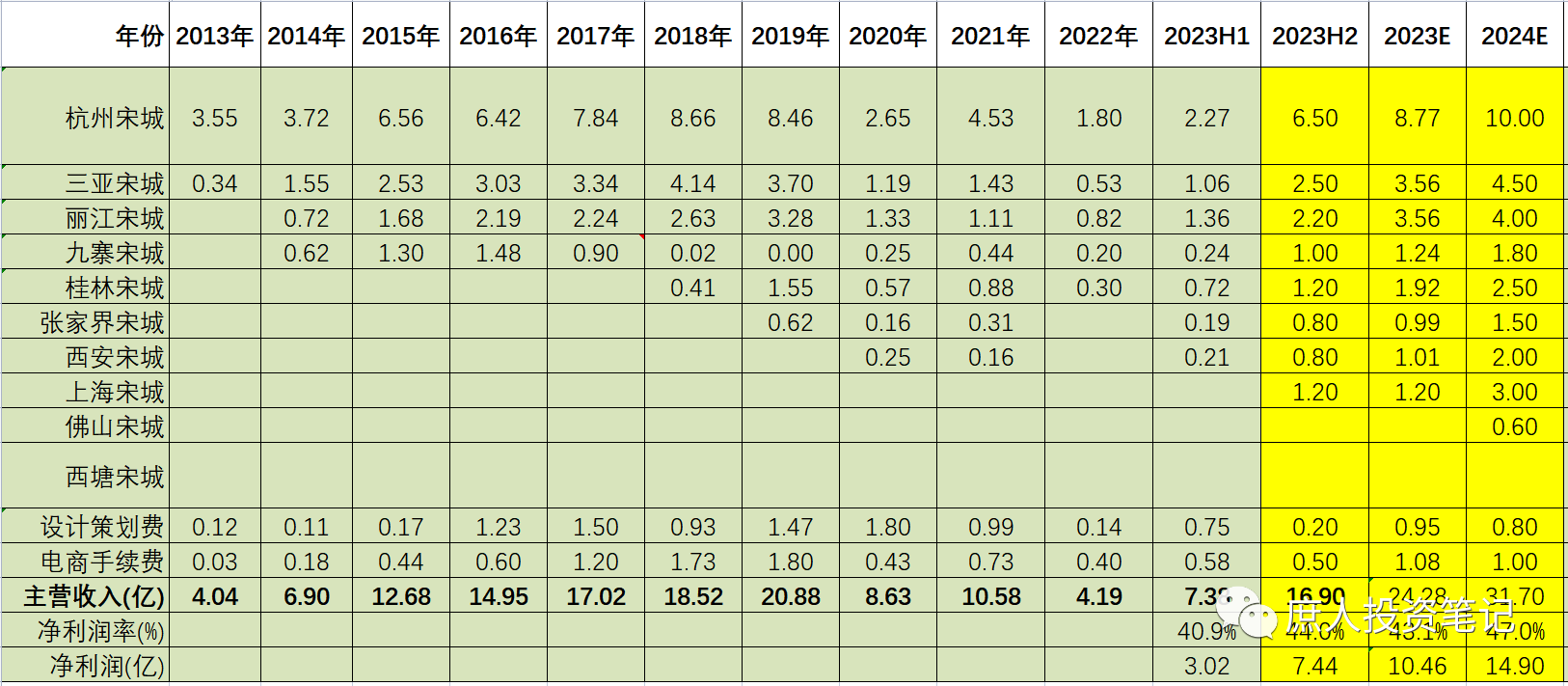

下表提供了宋城业绩预测的一个思路,不一定对。后续根据Q3和全年业绩情况,再微调。需要注意的是,表格中没有上海、西安、桂林项目的扣除少数股东权益。

四. 投资决策

我要买一家公司,会按照偏保守的业绩来做判断,如果这样都很难亏钱甚至有钱赚,我才会买。在上面的表格中,我认为我对宋城下半年和明年的业绩估算,已经合理偏保守的了。

现在的宋城,是合理偏低的估值。如果西安和上海项目验证了城市演艺项目行得通,成长性和估值空间都会被再次打开,到时候真的就是Only the sky is your limit。

所以,现在买宋城是一笔下有保底,很难亏钱,上限却很高的投资。目前我已经有大约12%的仓位,本来是可以再加一点儿的,但考虑到非标意见和花房的雷,以及管理层之前的多次乱来,总是有点不放心。

在这些因素没有发生变化之前,短期内不会再大幅加仓,有小钱进来可以买点。毕竟我的阿胶、腾讯、分众仓位都很重了,不想再加给它们。

PS:文章写完准备发送之际,却看到宋城最新的投资者关系记录表,其中提到:截止目前,公司年内整体营收已经接近 2019 年截止当前日的水平。分项目来看,桂林、丽江年内营收已经超过 2019 年截止当前日的营收;杭州单暑期也已超过,但因 3 月份才开业全年对比仍有差距;三亚受大环境影响差距会明显一点。

看来我还是太保守了点,宋城今年的业绩就可能会炸掉,没想到这业绩弹性这么大,堪比分众了。

不过,投资者关系记录表中也透露:受市场因素、政策变化等影响,花房集团上半年业绩同比出现下滑,公司将密切关注,并加强与管理层对未来经营状况的沟通,若出现减值迹象的,公司将根据规定对花房集团长期股权投资进行减值测试,测试出现资产减值的,公司将按会计准则进行会计处理。

花房大概率是要减值了,哎...

$宋城演艺(SZ300144)$

@今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP