(原标题:五粮液也不行了?这才是真实的白酒企业)

五粮液的中报出台,让很多人大跌眼镜,2023年上半年营业收入为455.06 亿元,同比增长10.39%;归母净利润为170.37 亿元,同比增长12.83%。单独来看,2季度五粮液的营业收入为143.68 亿元,同比只增长了5.1%;2季度的归母净利润为44.95 亿元,同比只增长了5.1%。

对五粮液这样的头部品牌来说,过去数年都保持了较高的增长速度,即便是受到严重影响的2022年,营业收入也增长了11.72%,归母净利润则增长了14.17%。2季度5.1%的归母净利润增速,在市场已经出现一定程度复苏的大背景下,确实显得有些苍白。

白酒行业虽然有着很好的商业模式,但仍然是宏观经济下的一个细分类别,我们要理解五粮液增速下滑的性质,还是要从更高的维度进行审视。全行业中,除了贵州茅台因为出厂价和一批价之间的巨大价差,拥有着无与伦比的安全垫之外,即便是五粮液这样的强势品牌,也一样会受到经济大环境的直接影响。

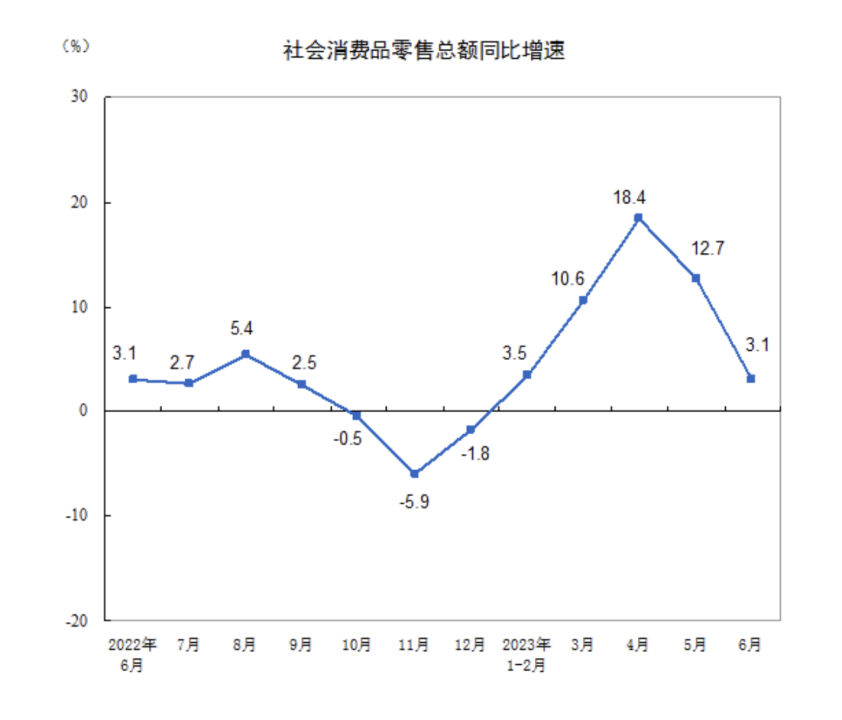

2023年上半年,全国社会消费品零售总额为227588亿元,同比增长了8.2%。但这个增幅主要是一季度增长较快,从5月份开始,增速就出现快速滑落,到了6月份,当月社会消费品零售总额为39951亿元,同比只增长3.1%。

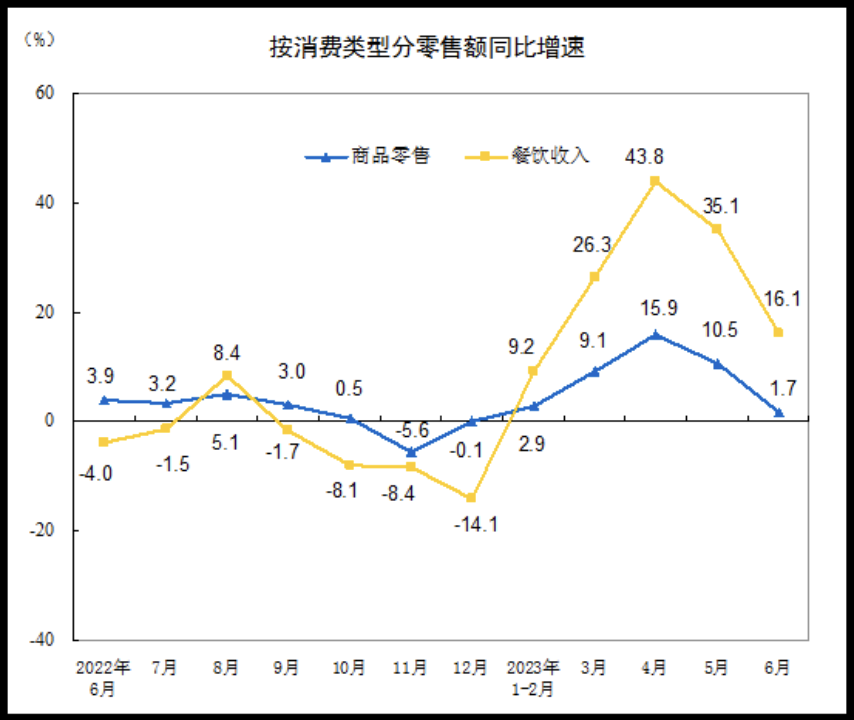

再看餐饮收入,同比增速也是在2季度出现了大幅回落,从4月份的43.8%跌落到了16.1%。

可见,2季度的消费市场和餐饮市场相对于1季度,出现了非常明显的弱势,在这个大背景下,五粮液单季度业绩表现不佳,也是客观反映了市场环境。

当然,在已经发布中报的部分白酒企业的报表上,2季度的增速看起来还是比较高的。但这主要是去年2季度,很多城市都在防控,某些企业当时的业绩表现欠佳,有的甚至是负增长,而五粮液去年2季度还保持了10.32%的归母净利润增速,一进一出之间,显现出来的增速差额就比较大了,这其实是基数不同造成的。

实际上,五粮液的业绩也没有看起来那么差,中报的归母净利润增速是12.83%,距离一季报15.89%的增速低了3.06%,相当于4.6亿元利润缺口。五粮液2023年的中报里,合同负债为36.49亿,同比增长了94.46%,增加金额达到了17.72亿。而五粮液2023年上半年的净利润率是37%,这部分合同负债,能创造出来的归母净利润可以达到6.56亿。

也就是说今年中报同比多出来的合同负债,如果厂家愿意多发些货,不但可以确保达到一季度15.89%的业绩增速,甚至可以提升的更高。

非不能也,实不为也。从这个数据的处理来看,我们在这份五粮液的中报里,可以清晰地看到两个字——真实!

防控3年,对各家企业的影响都是很大的。五粮液在过往两年,都拥有数额庞大的应收票据,虽然这些都是信誉无忧的银票,但还是被不少投资者所诟病。究其根源,是厂家充分体量经销商的难处,没有过份透支下游企业的资源,尽自己所能来为其提供便利。

2023年中报数据显示,五粮液的应收款项融资,已经从年初的289亿降到了255亿,降幅明显。而公司经营活动产生的现金流量净额,同比暴增500.39%,达到了113亿。公司解释是“主要是本报告期消费市场复苏,公司现金回款比例提高,银行承兑汇票到期收现额度较高,销售商品提供劳务收到的现金大幅增加”所致。

这些数据充分表明,经销商的压力已经明显减轻,可以用更多现金来支付货款,库存和销售端都得到了很大的缓解。同时厂家没有再给经销商施加更大的库存压力,也没有粉饰报表,目前我们看到的中报,就是当前白酒企业的真实状况。

上市白酒企业由于品牌强势和货品没有保质期等原因,在和经销商的业务往来时,可能会要求对方提升库存,以此来让自己的业绩报表更加好看。市场机构调研表明,五粮液的库存基本保持在不到一个月的状况,基本恢复到了正常的市场状况。

而部分酒企的实际库存,目前仍在两到三个月甚至更久,明显高于正常情况下的水准。我们看报表数据,只看到面上的部分是不够的,结合库存和过往基数,才能更清楚地看到这个市场正在发生什么。

当然,作为普通的个人投资者,是很难实时了解各家企业库存现状的。这个时候,我们可以用价格来作为一个观测指标。

五粮液最重要的价格指标,就是八代普五的一批价,在年初这个价格一度跌到了930元以下,经过半年的去库存和厂家控货挺价,现在已经恢复到了接近940元的标准,距离去年年中时候的960元,还有20元的差价。

上半年,五粮液产品的销售量是21588吨,同比增长了15.82%,但由于市场价格的弱势,导致出现了销售量增速明显大于销售额的不佳表现。同时我们也要看到,其他酒企的主要产品也都是价格普跌的,跌幅并不比普五小。大家都在跌价,为什么有的公司业绩看起来就那么好呢?

不多评判吧,我们作对比,主要是说明五粮液的业绩真实地反映了市场现状,2季度只有5.1%的增速肯定是不理想的,但至少我们可以看到产品销量仍然保持了不错的速度,看到了报表数据的真实性。慢不可怕,真实就好。

受益于90年代初大量兴建的窖池,和近年来通过不断研发提升的优酒率,五粮液的产能稳步提升,这也是公司愿意压价扩销的底气所在。在当前CPI负增长的大背景下,普五的一批价,在短时间内冲上千元的机会并不大,这不但对五粮液影响较大,对后面跟进的1573、内参、梦6+、青花30等各酒企的高端产品,都有直接的压制作用。

从上半年的市场表现来看,这些品牌的一批价都是同比下降的。飞天茅台虽然价格相对稳定,但茅台1935的批价,也出现了超过300元的同比降幅。当前五粮液所面临的问题,主要还是行业共性的,而行业又直接受到宏观大环境的影响,这种影响在大部分消费企业上都有明显的表现。

从今年的情况来看,下半年五粮液还是要通过销量的增长,来弥补价格缺口,同时直销占比的增加,也给了公司提升吨价的机会,虽然这与I茅台难以相提并论,但在逆境中,多一个亮点总是好的。

后面主要应该关注的,还是宏观经济基本面,这是一切的根本。不管是从实际需求还是未来币值的角度来看,只要经济得到全面恢复,普五一批价的千元天花板迟早都是要突破的,这是白酒企业在定价权上的优势体现。

经济有周期,企业经营也有周期,逆周期是每家企业都会遇到的。现在的环境大家都能切身感受到,相信我们都能迎来顺周期,那时候还是品牌的天下。

@今日话题 #2023年中投资炼金季# $五粮液(SZ000858)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP