(原标题:规模效益惊人--比亚迪23半年报图表点评)

$比亚迪(SZ002594)$ $比亚迪股份(01211)$

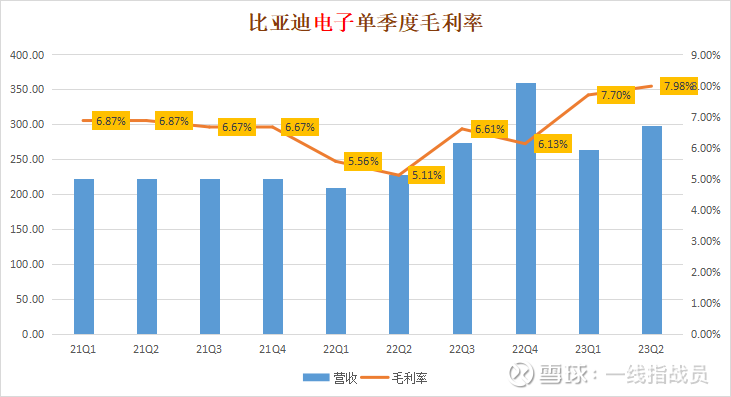

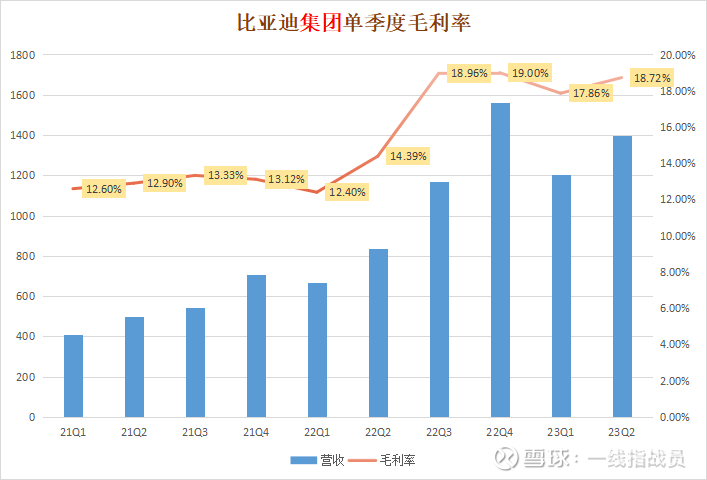

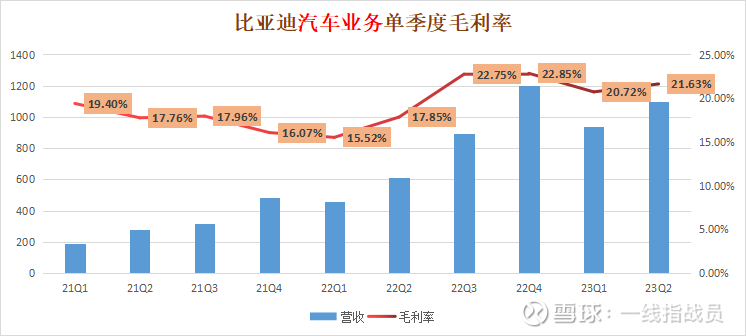

先看比亚迪电子,比亚迪股份以及比亚迪汽车业务毛利率的季度变化情况:

比电今年一,二季度的毛利率水平,持续创2021年来的新高。

比亚迪汽车业务的毛利率保持在高位,不仅汽车业务毛利率明显超过特斯拉,比亚迪股份总体毛利率也超过特斯拉(18.2%),这个毛利率水平是在新能源汽车补贴退出,二季度价格战开打的情况下取得的,体现了比亚迪全产业链的巨大优势,更印证了汽车产业规模效益的巨大效应。

表面看比亚迪汽车业务毛利率比特斯拉高2.5个百分点,其实因为特斯拉是直营,比亚迪是经销商模式,两者汽车业务的毛利率至少现在差距是5个百分点。

现在比亚迪跟特斯拉相比:

一,全品牌(仰望,方程豹,腾势,比亚迪)产品全覆盖(主销车型高达20款) vs 2款车型打天下。

二,全产业链的几十家供应链工厂,整车工厂建设完成 vs 特斯拉美国工厂,德国工厂的高成本步履蹒跚。

三,比亚迪更大的研发投入,更高的研发效率,更深的技术储备

四,比亚迪更高的增长速度,更多的现金流,更强的毛利率水平。

五,比亚迪海外市场空间刚刚打开 vs 特斯拉已经在全球市场充分销售。

在最近三十年中国产业发展历史上,当中国公司有资格挤进全球产业竞争的决赛圈,基本上都会拿到最后的冠军。现在比亚迪在全球新能源汽车产业的竞逐中,不是杀进决赛圈的问题,而是已经取得了对所有对手的明显领先。比亚迪几年以后拿下全球汽车龙头,不会有什么疑问。

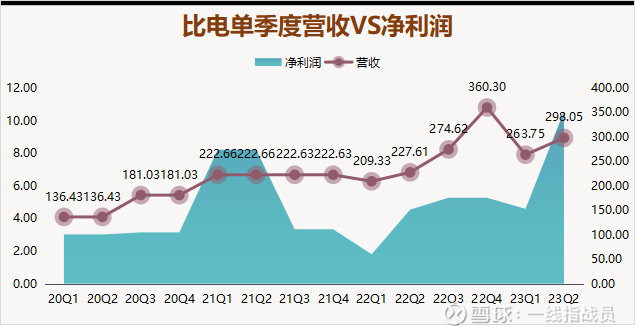

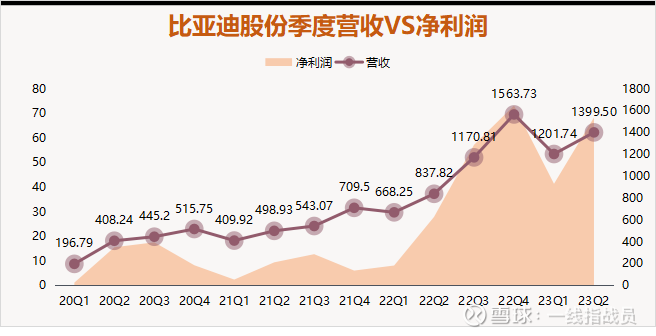

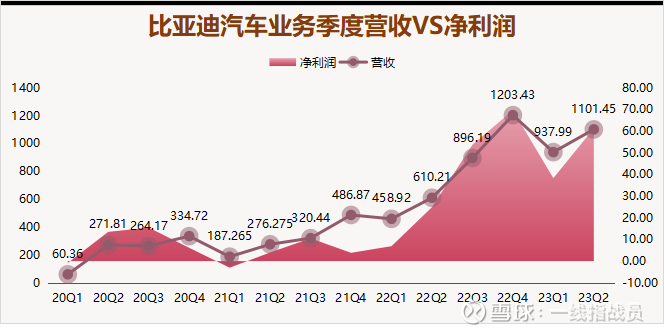

再看一下比亚迪电子,比亚迪股份,比亚迪汽车业务季度盈利的情况。

上图可见,比电已经取得2020年口罩盈利之后的单季度盈利新纪录。

跟去年四季度相比,今年二季度的价格战,补贴退坡等利空,对冲碳酸锂降价的利好,综合单车盈利少了1万左右,在这种市场环境下,比亚迪单车盈利,并没有降低多少。而且从财报数据上,比亚迪巨额的研发投入,大比例做了费用化处理。体现在财报上的比亚迪盈利数字,含金量极高。也为未来的财报,打下了很好的基础。

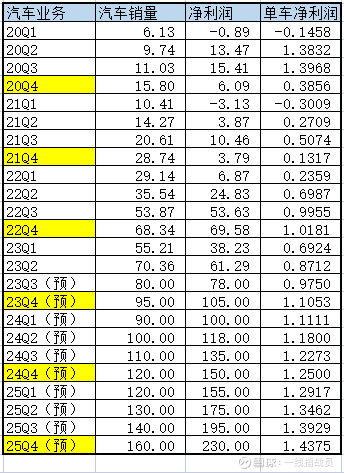

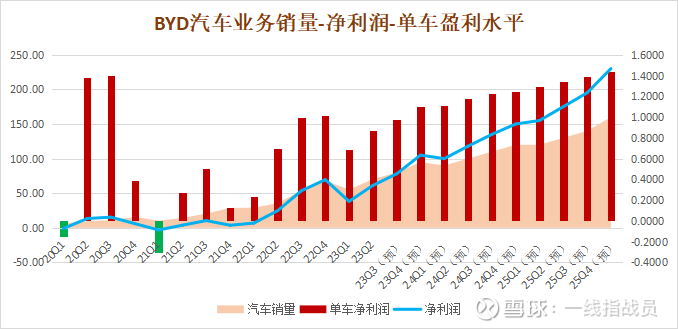

预测比亚迪到2025年的单季度盈利情况如下:

丰田汽车22年单车盈利1.25万元。比亚迪是全产业链,更强的成本控制能力,单车盈利是包含供应链盈利部分的,所以总的单车盈利超过丰田是应有之义。

预测2025年比亚迪汽车业务盈利水平达到755亿。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP