(原标题:中国平安2023年中报——新业务价值大增!)

今天我第二大持仓中国平安公布了2023年业绩,基本上符合预期。很多保险股研究大佬们已经对报表进行了详细地分析。我看了以后受益匪浅。另外我一直都在尝试从大佬们不同的角度去看一家公司。金融公司作为深度与宏观经济深度绑定的企业,我们投资者可以通过宏观经济与企业基本经营逻辑结合展开预期。资本市场更重要的是对预期的判断,投资根据预期来行动,报表出来以后就是验证预期对错,修正预期。

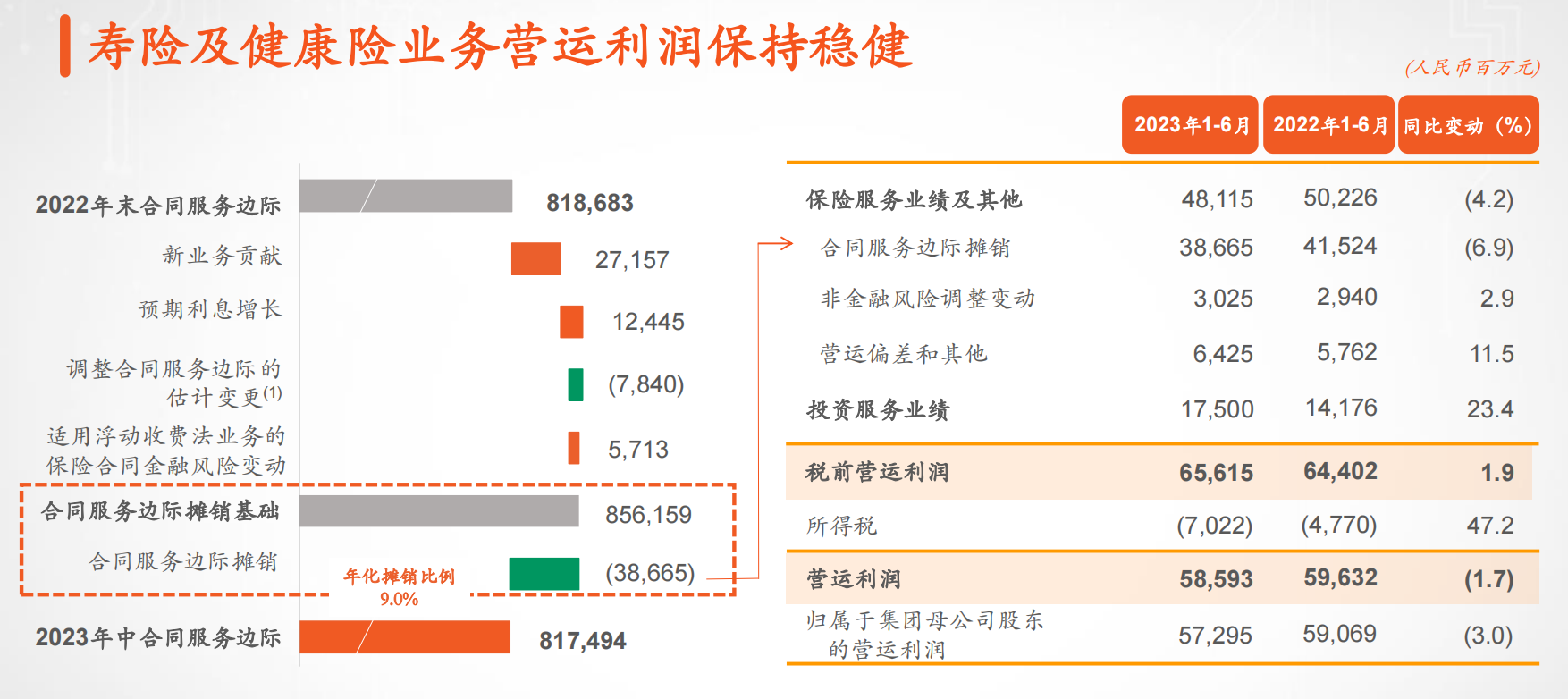

平安的利润来源基本上在PPT的这一页可以清楚看到。平安保险大头收入在这里,基本上可以有一个较为长期的预期。PPT可以看到新业务价值与营运利润的关系,这里就不再叙述了。所以在这个基础上,今年中报的分红是超预期的。其实从这里我们也可以倒推未来平安银行的业绩。

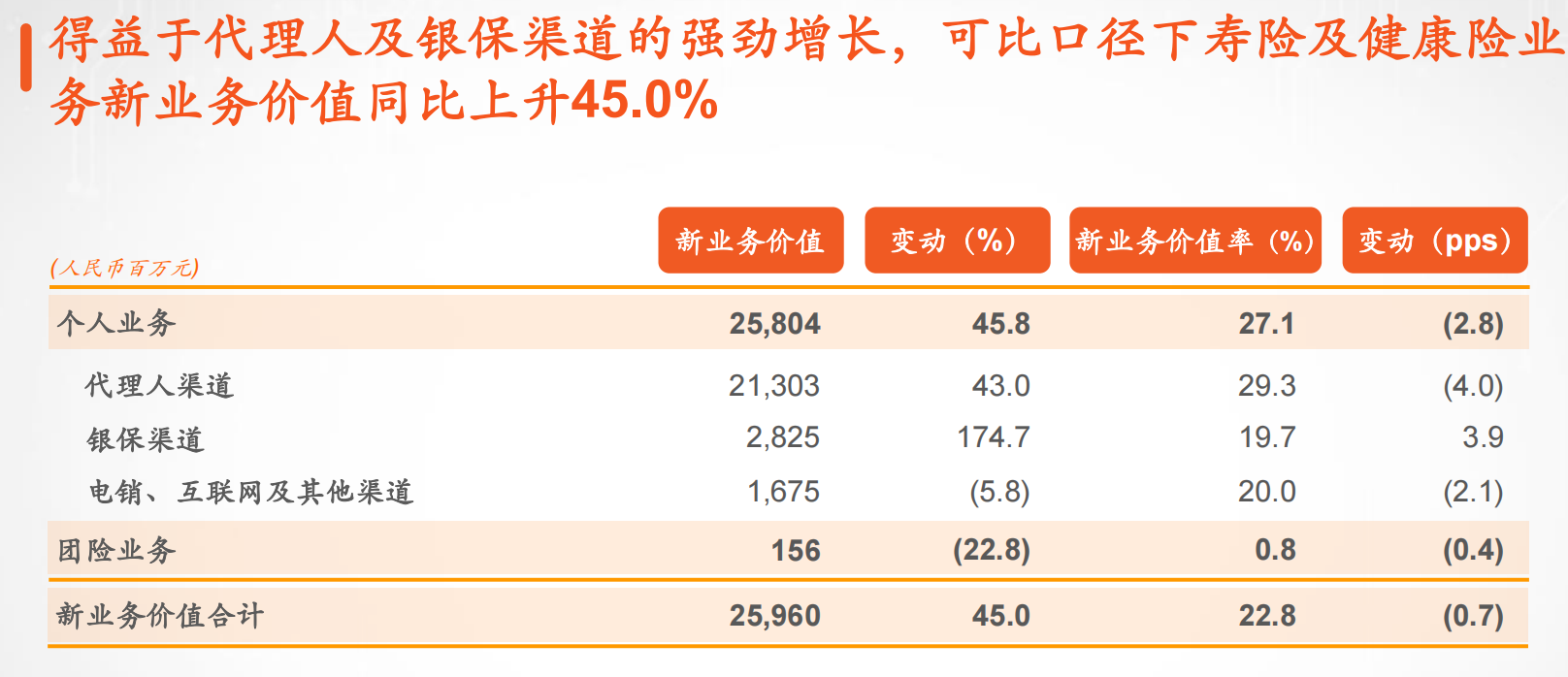

对于负债驱动型的保险公司来说,其成长逻辑是负债成长,有了负债端的钱才能进行资产端的投资,扩大盈利规模。2023年中报核心指标“新业务价值”同比增长45%。新业务价值增长,意味着保险公司成长性加速了。是一个靓丽的表现。其实在出中报之前,这一个数据投资机构基本上是知道的。而且根据最新的数据,中国平安在7月和8月会有更高的新业务价值增速,现在这个数据可能已经到55%了。我也是在今年上半年看到如此强劲的增长,对中国平安进行了加仓,减持了压舱石建设银行,使平安成为我第二持仓,主要逻辑就是新业务价值的大幅增长。可是投资者会发现,保险公司依然笼罩在地产和经济的悲观预期之中。

1.流动性陷阱周期,保险行业环境与公司强大的销售结合产生较高的增速。

在宏观上,流动性陷阱时期,投资者更多喜欢固定收益类产品,投资收益确定的产品会被投资者青睐。我们从银行报表的负债端可以看见定期存款增长迅速,活期存款增长乏力,银行负债成本上升,净息差下降,那么对应保险负债端的产品销售也会大幅增长。因为保险产品拥有更长的久期和更高的收益率。

在微观上。有较好的保险销售产品环境是不够的,还要有一只强有力的销售团队。横向对比来看并不是每一个保险公司都能让新业务价值增长45%。另外从2023年中报业绩发布会的PPT可以看到,各大渠道中,银保渠道是增速最快的达到174.7%的增速。这里要感谢平安银行作出的贡献。而代理人渠道在代理人数量下降的同时,也出现了较大的增长。说明代理的高质量改革已经出现了效果。剩下的37万多这批代理人很强。是平安销售渠道的核心且中坚力量。这是微观层面平安与其他同业保险公司表现出来的差异。

2.经济逆周期,投资面临压力

保险公司终究是金融股,一方面强大的销售扩大了规模,另一方面则要靠投资吃饭。虽然国内经济周期复苏,但是金融需求较大的房地产体系正在改革,市场融资需求量下降。同时市场各种投资者由于投资信心不足,内卷到货币基金和国债资产中,加剧导致金融市场利率shibor的下降和十年期国债收益率的下降。暂时出现的债券牛市给债券公允价值带来了增长,但是国债收益率的下行对保险公司的净投资收益率产生较长期的压力。

目前我国经济复苏并不是重资产行业的复苏,疫情之后更多是服务行业的复苏,这会出现资产荒,对金融投资不利。重资产类行业的复苏还是要等到地产企稳。

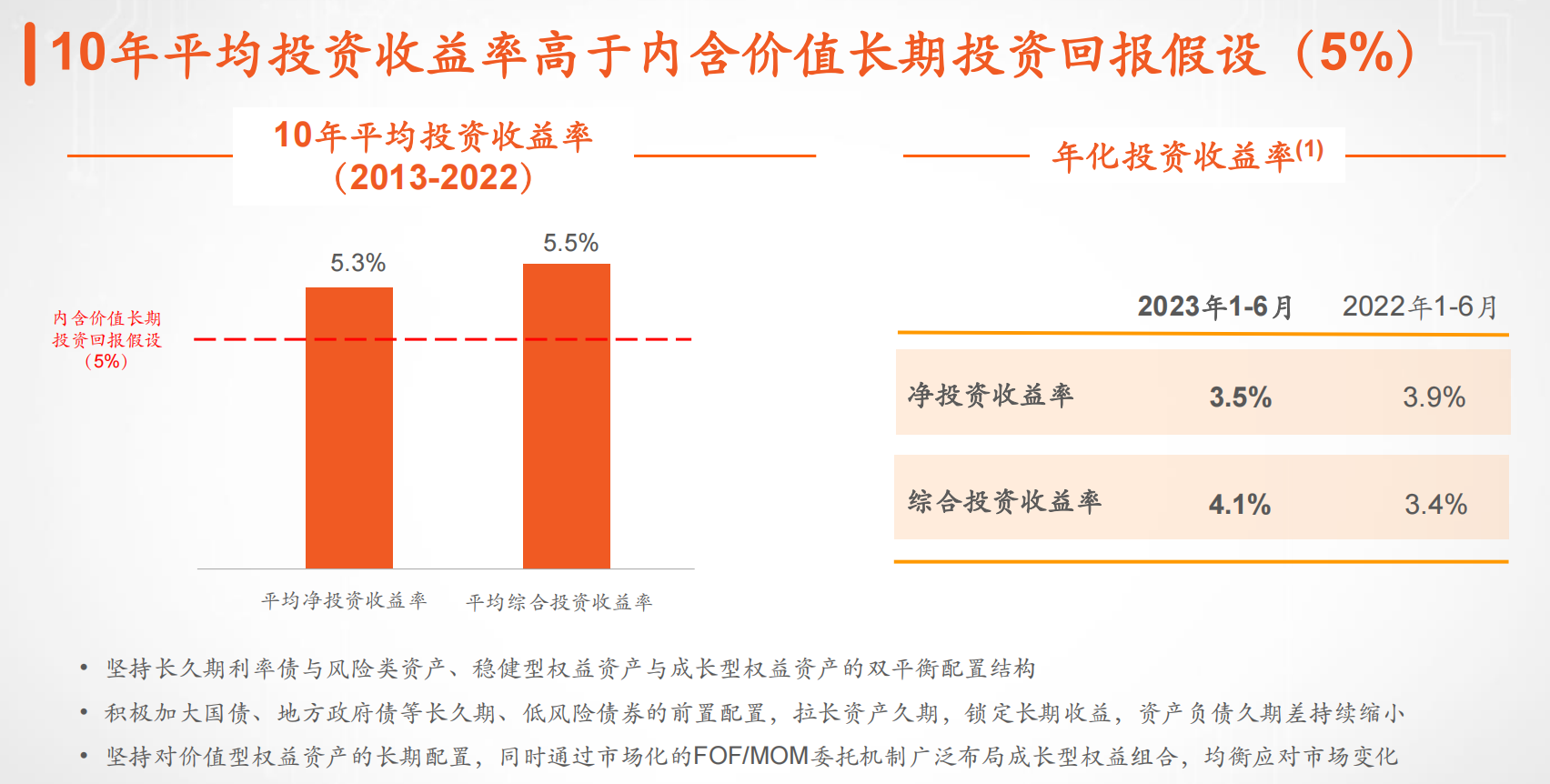

我们看中报的PPT可以看见,尽管可以通过缩短资产负债久期差来延缓市场利率下行压力,公司自身在积极应对,但是净投资收益率依然出现了下降。综合投资收益率由于公允价值的变动,说明持有的金融资产出现了反弹。但是三个投资收益率中净投资收益率是最重要的。这涉及到金融资产长期现金流创造问题。公允价值能贡献的利润是一时的,资产内生的现金流才是长期的。

总的来说,新业务价值快速增长就像冬天里的一把火,让我们看到了希望。宏观经济周期更多的受到国际环境和国内地产周期双重影响。美联储加息其实对全球经济都有较大的打击,各国不少企业都面临美债压力。地缘政治格局变化也在使旧有的产业格局发生变化,这里挑战与机遇并存。加息会打爆一些资产,使其出清,美国加息其实算是对全球的一次供给侧改革。国内地产周期方面,我国已经出台一系列稳定经济的措施,重新给了优质的地产公司再融资的通道,地产企业的资产负债表有修复的机会,地产公司会慢慢回到正轨。所以对于经济我们要有周期性思维,和乐观的态度。尤其是对于我们这个东方大国要有信心。21世纪东方大国才是主角。股价跌了会涨,经济周期有低谷也会有高潮。

@今日话题 @问鼎资本-张佳男 @二马由之 @东先生 @犹怜草木 @零下七度7 $中国平安(SH601318)$ $平安银行(SZ000001)$ #2023年中投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP