(原标题:华能澜沧江2023年半年度业绩说明会纪要及解读)

一、前言

今天下午,澜沧江公司如期举行半年度业绩说明会,就投资者提问进行解答。

本次说明会合计整理得25个有效问题,提问质量好、解答信息足,值得深度挖掘。我将此25个问题,分为华能四川、托巴、新能源、水电电量电价、H1经营业绩、下半年来水发电展望以及25年展望7类。

现就这7类问题进行整理分享,并作一定解读。因本人专业能力有限,难免错漏之处,欢迎大家多多指正、讨论。

本内容仅供参考学习,不构成投资建议。股市有风险,投资需谨慎。

二、纪要内容及解读

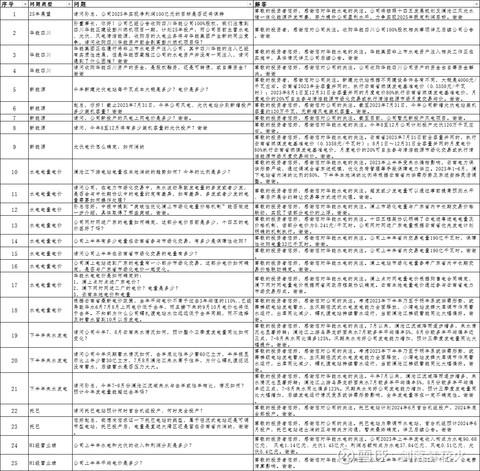

1、华能四川

问一:华能四川新建燃机项目及火电业务是否在注入上市公司前剥离;

问二:华能雅江公司注入进展;

(以上以公告为准)

问三:华能四川收购资金来源。

(自筹资金)

解读:上市公司明确对华能四川收购的资金来源,即自筹资金(猜测自有资金+银行借款),排除二级市场再融资(包括股权、可转债)选项,一句话,维护特别是中小股东利益。

2、托巴

问一:投产时间;

(24年6月首投、年底全投)

问二:类型及送出。

(季调节,送出消纳与相关方沟通,暂未最终确定)

解读:明确了电站类型,送出消纳博弈正在进行。

3、新能源

问一:1-7月,8-12月光伏、风电投产情况;

(1-7月光伏120万kw,8-12月光伏120万kw,合计光伏240万kw,风电0kw)

问二:光伏单位造价成本、消纳及电价。

(单位造价4k元,全容量并网云南消纳,23年7.31前并网的按云南燃煤发电基准0.3358元/度执行,8.1-12.31并网发电的,上网电量的80%按燃煤基准,剩余20%自主参与市场化交易或清洁能源市场月度交易均价)

点评:到年底,新能源装机规模将突破300万kw,24年、25年继续分别投产300万、400万kw,总规模突破1000万。云南地区的电价政策多变,新能源的羊毛一直薅来薅去。就目前政策,早上有利可图。

4、水电电量电价

问一:澜下本地消纳及东送情况,网对网东送电量电价机制情况;

(按照云南省内优先计划,澜下省内消纳占比80%,东送规模缩减,价格按照框架协议执行0.241元/度)

问二:突破性优化澜上市场化电量价格机制具体指代内容;

(该部分电量与广东省中长期交易价格联动,价格在上半年实现上浮)

问三:上半年云南省内消纳规模。

190亿千瓦时,占比51%,外送:约40%。

解读:上半年在来水同比大降25%的情况下,营收、净利下滑分别为16%、18%,大超预期,可以说这份成绩下,电价的整体上涨功不可没。三点,一是澜上市场化电价获得上浮,二是澜下省内消纳上浮,三是澜下东送减少部分省内消纳变相上浮,形成共振。

5、H1经营业绩

问一:营收、利润构成;

(营收:水电90.68亿+风电1.14亿+光伏1.45亿

利润:水电37.84亿+风电0.51亿+光伏0.4亿)

问二:上半年平均电价。

(0.25元/度)

解读:电价上涨约12.4%。

6、下半年来水发电展望

问一:7-8月来水情况,三季度预估发电量,全年发电量预估;

(雨季来临,7月开始来水显著好转,其中乌弄龙断面来水较多年平均偏丰5%,8月份来水较多年平均偏丰三成,7-8月同比偏多123%,预计三季度发电量同比大幅增加,受供需影响,全年发电量存在不确定性)

解读:预计三季度发电量有望创历史新高纪录,同时三季度净利水平有望创历史新高纪录,预估30-35亿)

问二:糯扎渡迟迟不蓄水原因。

(上游调节型梯级加大蓄水,全面释放径流式发电能力,梯级蓄能同比大幅偏好)

解读:全流域调度,发足三季度,留足四季度,扭转来年蓄能不足,决战2024。

注:澜沧江来水波动性大,在上游西藏段未形成调度能力前,这就对宏观预测、流域联合调度提出更高的要求。

7、2025年业绩展望

问:25年净利润100亿目标;

答:按照十四五发展规划及澜沧江风光水储一体化能源开发节奏,努力提升公司盈利水平,力争实现2025年既定利润目标。谢谢。

本文内容到此结束。

附:业绩说明会全25个问答。

$华能水电(SH600025)$ $长江电力(SH600900)$ $川投能源(SH600674)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP