(原标题:现阶段造船板块的预期差)

最近造船板块跟随大盘出现了比较明显的调整,很多人对船周期产生了疑问。经常有球友跟我说,现在船周期都已经人尽皆知了,还有啥想象空间?那么造船板块还有预期差吗?我认为不仅有预期差,而且预期差还很大!我在2022年5月份的时候,也写过一篇船舶制造业预期差的专栏,现阶段与去年那个时候相比又发生了很大的变化!一些新的因素或者新的问题出现了,导致存在新的预期差。主要的预期差体现在以下几个方面:

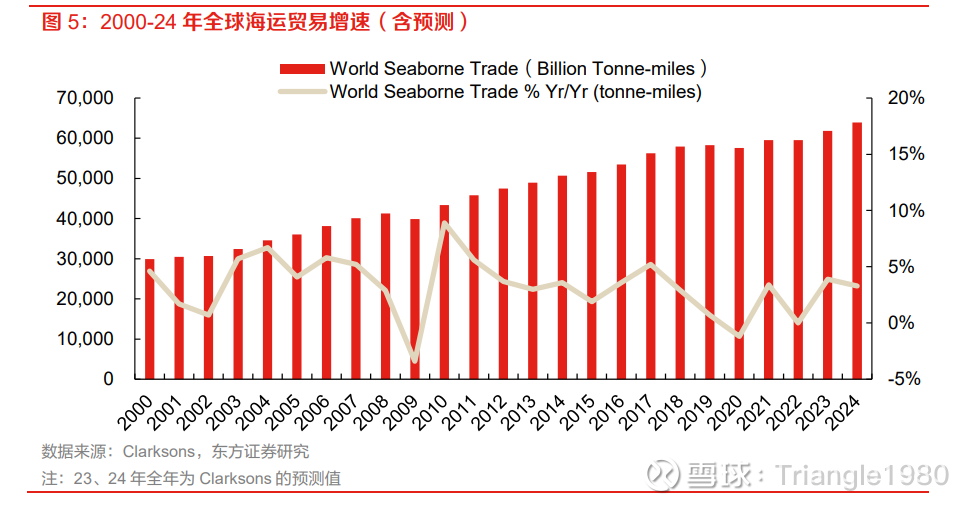

1、错误观点:全球经济增速放缓,航运业低迷,造船业难有大行情。

其实,这里有两个问题需要探讨。首先,航运需求是比较刚性的,和经济增速关联度并不是很高。最近有一本书很火,很多券商都在应用其中的观点。这本书就是《Maritime Economics(Martin Stopford)》,最近申万、东方证券等都引用了其中的一些观点。其中,“海运贸易总量(World Seaborne Trade)反映的是全球主要经贸往来,其中占据贸易量较大体量的品种多为需求稳定的刚需品。以 2022 年为例:油气(原油、成品油、LNG、LPG)贸易量占比 30%、干散货(以铁矿石、煤炭、 粮食为主)贸易量占比 44%、集装箱贸易量占比 15%。因此,虽然全球海运贸易量会因经济周期有所波动,但振幅较小。考虑到 tonne-miles(吨英里)更能反映对于运力的需求,取 2000 年至 2022 年数据,可以发现 22 年来海运贸易总量是保持稳步增长的,总体保持在约 3%的复合增速。”这一观点都得到了两家券商的引用。为了验证这个观点的准确性,我还特意去拉了一下全球GDP增速的图,比较了一下海运贸易增速的关系图,发现两者的确有一点关联度,但是关联度并不高。

其次,从中长周期角度来看新造船订单与航运业的景气情况并不是完全一致的。只要船东的资产负债表情况相对健康,船东有能力下单造船。一旦老船淘汰周期和新能源船替换周期到来,新造船订单一定会到来的。从今年集运业的造船订单继续爆发来看,也验证了这一观点。所以,全球经济是否低迷与新造船市场的繁荣没有大家想象中的关联度那么高!

2、错误观点:需要等到干散货和油轮运价爆发,造船行业才会有大行情。

很多人看到上一轮航运业的超级周期,主要是依靠干散货船和油轮船的放量带动了造船订单的放量。的确,从最近十多年的新造船订单数量(干散货和油轮订单合计占比在50%-70%)以及商船的保有量来看,干散货船和油轮的订单对造船订单总量的影响的确比较大。但是从最近两三年来看,LNG船和集装箱船的订单占比在快速增长,两者合计的订单已经大幅超过了干散货船和油轮船订单。可以说,现在的LNG船就是上一轮周期的油轮船,俄乌战争叠加严格的环保政策,LNG的运输需求量在未来二十年是大幅增长的。未来十年随着环保政策的严格执行,二氧化碳船这一新船型将会出现在人们的视野中,需求量规模可以和LNG船相媲美。油轮、干散货船只要维持正常的老船替换需求产生的订单,足以维持现有的造船产能相对偏紧。这些新增的船型需求,一定会刺激新造船价格继续上涨。随着新造船价格的上涨,留给船东的选择时间越来越短,同时价格也越来越高。这时候,船东面临两个选择。一是,不下订单。但是如果别的船东下订单,3-5年之后,大家都是新能源船,你自己的船还是老船。在新环保政策情况下,你的船的经济性越来越差,甚至可能都不让跑了。那样,你就会破产。当然,如果你判断未来几年船价会下来,船的订单会减少,那样会是另外一种结果。这样,你相当于买了一个看跌船价的期权。二是,下单。这时候,你相当于买了一个看涨船价的期权。如果船价加速上涨,船东们的心态会发生变化,造船厂的心态也会发生变化。船东可能会对未来的不确定性充满恐惧,可能会加速下单。因为船东不知道船价会涨到什么位置,闲置船台会挪到几年之后。等船东拿到船的时候,航运市场是什么情况也存在极大不确定性。这跟股票市场快速上涨的时候,股民的心态是一样的。同时,船厂则会高价择单。甚至投机订单会出现!所以,我判断一旦新造船价格到了一定的临界点,闲置船台排单期排到4-5年之后,船东的心态可能会发生变化,届时造船行业将会迎来一个爆发期!

3、错误观点:造船业属于强周期行业。周期来的快,去的也快,难以享受高估值。

关于造船行业的估值问题,我讲过很多次了。大家可以看看我以前写的专栏,《造船业如何估值》网页链接。

4、错误观点:随着船价上涨,东南亚造船产能可能会快速扩张。

这轮船周期的结束,大概率是以新造船产能大幅扩张结束的。东南亚国家是最有可能大幅扩张造船产能的,因为他们的劳动力成本是最低的。这里涉及几个问题:首先,从历史上看,造船业产能的转移是全球经济产能转移的一个缩影,新的造船国需要有发达的出口和完整的配套产业链。如果没有大量的进出口,国内的船队规模偏小,则订单难有保障。其次外,配套方面钢铁、零部件等产业是系统工程,不是一朝一夕能解决的。如果这个问题不解决,则生产的原材料成本会大幅飙升!再次,还有人才问题。即使进行人才的培训,也需要时间。最后,即使上述问题都能解决,中大型的新造船产能扩建也需要至少2年。如果算上规划时间可能要5年以上了。目前东南亚国家的造船成本比中国高30%以上,现在这些国家还没扩产的动力和能力。新造船价格再涨30%,也许这些国家才会产能扩张。个人觉得,将来有可能得方式是中日韩等国家的头部船厂在东南亚国家进行海外扩产,人才和原材料等问题,这些国际大船厂可以解决(人才可以就地培训)。目前韩国的现代重工就是采取这种方式在越南等地扩产能。

5、市场还没有意识到这轮船周期的两点变化。

一是头部船厂更能享受这轮船周期。很多人可能都不知道,2021年造船行业订单大幅增长之后,造船行业开始慢慢景气,但是现在活跃船厂的数量还在慢慢减少。在2021年之前,活跃船厂的数量比高峰期减少了2/3左右。最近两年还在减少。几乎只有头部的大船厂在接单,中小型船厂几乎都没有订单。出现这种变化的核心原因是这造船周期中,放量的一些船型,例如大型集装箱船、LNG船等只有头部船厂能造,其他中小型船厂都造不了。这和上一轮造船周期不一样。2000年-2010年的时候,放量的船型是干散货船,小船厂也能造,甚至沙滩船厂也能造。此外,现在新能源船舶的订单占比越来越高,对造船厂的技术要求更高,进一步加剧了头部船厂的接单优势。

二是船型价值更高。由于这轮船周期的新船技术含量更高,这就意味着利润率也会更高。这是和上一轮周期差别很大的地方。$$中国船舶(SH600150)$ $中国重工(SH601989)$ $中船防务(SH600685)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP