(原标题:白酒行业2023中报:业绩汇总、行业趋势及估值探讨)

趁着周末,将白酒行业的中报都过了一遍,总的感觉可以概括成三句话:

1)整体业绩不错(好于市场走势及传言);

2)整个行业倍感压力;

3)白酒仍然是优秀的投资标的!

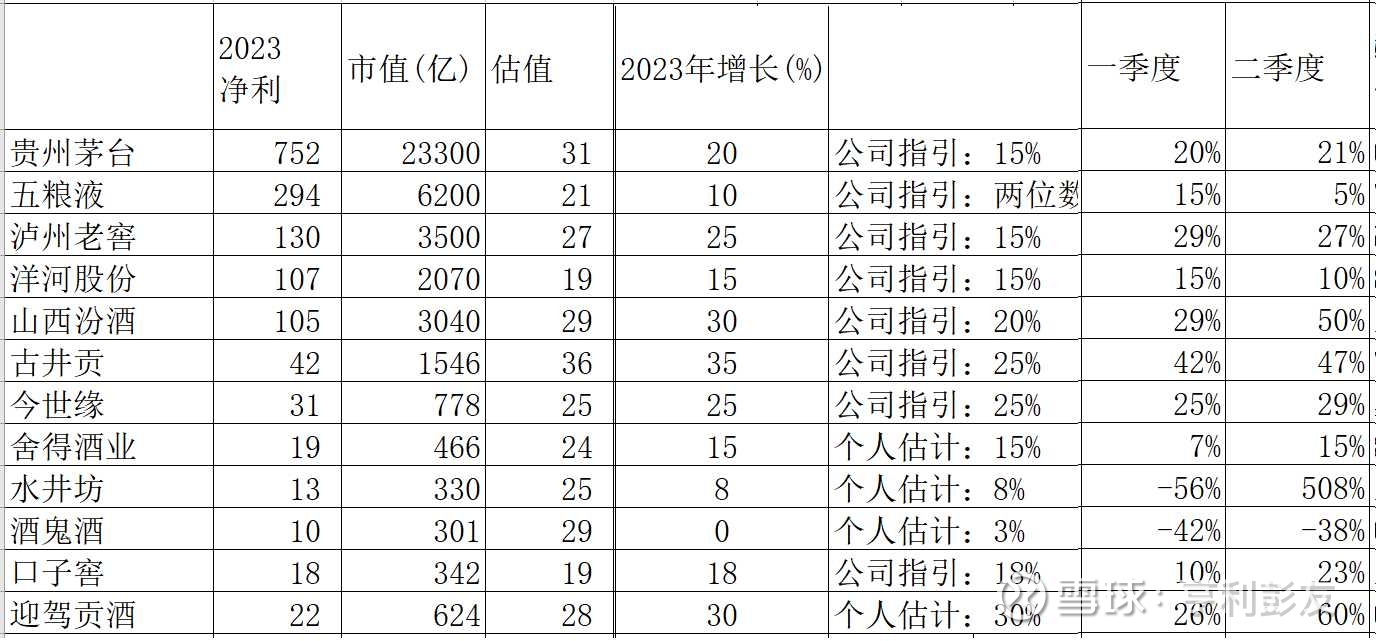

下面是白酒上市公司中报业绩汇总

从中可以看出:

1) 头部酒企上半年都实现两位数的增长!这说明: 头部竞争优势明显!也体现出市场向头部酒企集中这一趋势。

2) 有些酒企高达25%以上的增速令人吃惊,比如,山西汾酒、泸州老窖、古井贡及迎驾贡酒等。

3) 和整个A股其他行业比,白酒的业绩确定性比较高、仍然是非常优秀的投资标的!

读财报,除各种经营数据外,我个人比较喜欢细读各家酒企对行业及未来的看法,看看它们在那些方面的想法是一致的,而在那些地方想法又不一样。

比如在这次半年报中,贵州茅台,今世缘及口子窖基本上强调“集中”;而其他公司更多强调“竞争”,“挑战”,“调整”,“分化”等,可见很多公司已经感受到压力!

以下是各个公司对行业及未来的看法

1)贵州茅台:转型,升级,集中

从需求端看,年轻群体的个性需求,消费场景的拓展丰富,品质文化的更高追求,将驱动酒企加速转型升级。白酒市场消费需求将会更加向优势产区、头部企业和优秀品牌集中、倾斜,行业“马太效应”越发明显,行业总体发展态势向好,白酒进入了“美”时代。

2)今世缘:集中,

白酒行业马太效应愈加突出,行业集中度继续提升,产销量基本呈现缓慢下降趋势,市场份额向品牌力、产品力、渠道力优势企业集中的趋势加快,并将最终回到“品牌+品质”这一白酒竞争的本质。

3)口子窖:集中

随着居民消费水平提高和消费者消费观念的升级转变(比如更关注安全、健康、享受等),白酒行业转向常规增长、市场向名优酒、老品牌和核心产品集中度会进一步提高。

4)洋河股份:弱复苏,强分化

报告期内,白酒市场动销维持“弱复苏”态势,行业呈现明显的“强分化”特征。

5)泸州老窖:存量竞争,竞争加剧

受人口数量、人口结构、供求关系变化等影响,白酒行业进入存量竞争时代,面临着消费下行、竞争加剧等多重压力,今年以来国内消费市场整体处在恢复过程中,随着国家扩内需、促消费利好政策的推动,需求端可能会持续改善,为行业带来新的发展机遇。

6)古井贡:竞争激烈,行业调整

白酒行业属于充分竞争行业,行业的市场化程度高、市场竞争激烈,行业调整不断深化。从全国市场来看,企业竞争优势来源于自身品牌的影响力、产品风格以及营销运作模式。在单一区域市场,企业的竞争优势则取决于企业在该区域的品牌影响力、区域消费者的认同度和综合营销能力。

7)舍得酒业:集中,竞争加剧

2023年上半年,白酒市场进一步呈现向名优品牌集中的趋势,但同时也面临着行业竞争加剧等问题。

8)迎驾贡酒:存量竞争,集中

报告期内,受经济环境及消费氛围影响,流通端、供给端都出现不同程度“内卷”态势,行业已经由增量发展时代进入到存量竞争时代,随着产业结构进一步集中,优势产区、优势企业、优势品牌的优势机会依然存在。

9)水井坊:挑战,库存高,存量竞争,调整集中

报告期内,受宏观经济环境压力及消费下行的影响,白酒行业面临较大挑战,从渠道端来看,市场库存高企,动销缓慢,流通端、供给侧都出现不同程度的“内卷”态势,白酒行业已经从增量发展时代进入到存量竞争时代;从行业整体来看,白酒行业在经历多年的高速发展后,产业发展积累的矛盾和问题也在进一步显现。总体来说,白酒行业和市场已经进入新一轮调整期,未来预计将呈现缓增长、理性增长的趋势;另外,白酒行业在向优势品牌集中的同时,也在向名优产区集中。

10)金徽酒:存量竞争,分化,集中

2023年1-6月,全国规模以上白酒企业产量209.70万千升,同比下降14.80%。

当前,白酒行业进入存量竞争时代,马太效应明显,“少喝酒,喝好酒”的观念持续强化,白酒消费出现结构性分化,资源向名优企业和区域龙头集中。未来,高质量现代化发展仍然是酒业的主旋律,产能优化、品质升级、科技创新、文化引领、消费体验、服务提升已经成为白酒产业高质量发展的时代特征,能够为消费者提供好产品和好服务、具备良好治理架构和社会价值的企业方能脱颖而出。

11)伊力特:挑战,库存较高

受宏观经济环境的影响,上半年居民消费减少和消费降级,使得白酒行业面临更为严峻的挑战,白酒企业的市场动销缓慢、库存较高。

前面说过: 白酒中报整体业绩不错,仍然是优秀的投资标的!

下表是基于中报业绩、最新市值等数据整理出来的,目的是预测各个公司今年的业绩及估值。

具体到投资标的,要考虑估值是否与增速匹配。

个人认为: 口子窖估值19倍,二季度增速已达到23%,目前投资价值明显!

$贵州茅台(SH600519)$

$口子窖(SH603589)$

$今世缘(SH603369)$

#2023年中投资炼金季#

@今日话题

@雪球创作者中心

@投资炼金季

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP