(原标题:半年报之后五大清洁能源股票估值)

半年报已经公布完了,惯例需要根据半年报和目前行业相关的数据,对我们关注的长江电力、华能水电、中国核电、中国广核、南网储能进行动态的估值。侧重重仓的华能水电分析,兼与其它四只股票比对。

一、宏观数据信息

1、秋季降水

中国气候中心:全国2023年秋季(9-11月)气候趋势预测

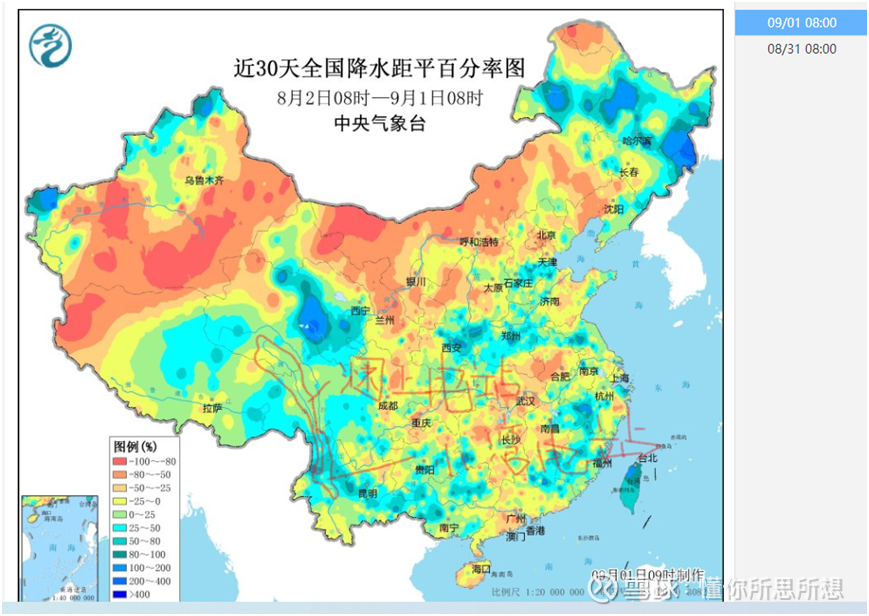

秋季降水量趋势预计2023年秋季,内蒙古东部、东北大部、华中南部、华东东南部、华南西部、西南地区西部和南部、西北地区南部、西藏东部、新疆大部等地降水较常年偏多。华西秋雨期降水的空间分布差异较大,其中华西秋雨北区秋雨量较常年偏少,南区秋雨量接近常年到偏多。

云南气象微博:预计云南秋季降水迪庆州、怒江州、丽江市北部、大理州西北部边缘地区、西双版纳州、普洱市南部、红河州南部、文山州南部偏多10%~20%,其余地区接近常年同期,降水距平百分率为-10%~10%。预计 全省大部地区雨季于10月中旬前后相继结束。与常年相比,大部地区雨季结束期接近常年到略偏早。滇西北和南部的部分地区可能出现7天左右的连阴雨天气。

综合看长江电力的秋雨可以期待,但不会出现2021年那样意外惊喜。华能水电滇西北和西藏东部秋雨可能会好于常年,可以持乐观态度。

2、统计局:2023年8月中旬全国煤炭价格,山西优混(5500大卡)价格为819元/吨。煤炭价格人在不错的位置,但随着西南水电来水恢复,价格可以会有一定下降,但目前看还不会大幅度诱发火电降价,对核电和水电的交易价格形成压制。

3、2023年7月16日发改委发布2023年可再生能源电力消纳责任权重及有关事项的通知,2023年、2024年的水与非水可再生能源的消纳责任权重继续提高。2023年8月5日国家发展改革委、财政部、国家能源局三部门发布《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》,新能源和2023年以后投产的水电全覆盖。一系列文件明确一个信号,尽管近两年火电装机不断增长,但只是起到保供兜底作用,减碳大方向不会改变,火电上网比重将不断下降。

二、全方位评估后的华能水电2023年业绩

前面网页链接我们依据半年报和公司业务现状对华能水电进行2023年全年业绩推算,下面我们结合公司上半年业绩说明会透露信息和可能出现的公司业绩增减因素,全方位评估华能水电2023年业绩。

1、 公司2023年上半年电价超出预期,是否有其他结转因素?

前面的帖子中提到了,电价“是否有其他结转因素公司半年报没有相关提示,待后续确认电价是否全部为当期市场交易结果”?公司半年业绩说明会透露有结转情况,据此我们需要上半年的真实交易电价需要重新确认,并同步降低上网电价预期。

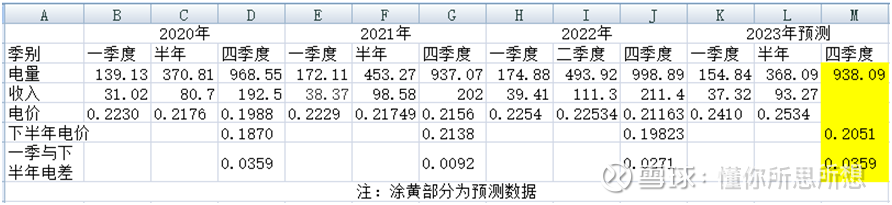

考虑2023年半年有结转因素,我们以下半年与一季度电价比对,测算2023年下半年电价。从统计的2020-2023年一季度和下半年的电价情况看,截至目前2020年的整体情况和2023年具有很大的可比性,比照2020年下半年和一季度的电价差值0.0359元/千瓦时,调整2023年下半年电价为0.2051元/千瓦时。对应我们预测下半年570亿度发电减少预测收入8.5亿元(2023年业绩预测详细情况参考网页链接)。

2、 突破性优化澜上市场化电量价格机制

中报中提到“突破性优化澜上市场化电量价格机制”,孙总在半年业绩说明会回答投资者提问时表示“澜上市场化电量与广东省内中长期交易价格联动,实现了该部分电价的上浮。”咨询董秘具体含义,董秘详细介绍了澜上电价的具体情况,200亿度内计划电量保持不变0.3元/千瓦时,200-250部分与广东市场化交易结果挂钩,超过0.3元/千瓦时按0.3结算;商定超过250亿度部分执行峰谷电价。突破应该是指市场化部分过往大致在0.26元/千瓦时,现在在广东市场化交易超过0.3元/千瓦时情况下,可以与计划部分一样收获0.3元/千瓦时电价,250亿度以上部分可以获取峰谷电价。

上半年澜上上网86.45亿度,按多年平均水平测算下半年为165.56,全年发电量222亿度。7月开始来水显著好转,其中乌弄龙断面来水较多年平均偏丰5%,8月份来水较多年平均偏丰三成 ,从下图可以看到8月澜上的来水偏多要高于5%,结合上面中国气候中心和云南气象部门的预测,澜上集水区域西藏东部和滇西北来水偏多,下半年澜上发电量预计偏多5%以上,165.26*1.05=173.5亿度,澜上全年发电量预期为260亿度。10亿度发电按峰谷电价结算,结算电价比平时电价每高出0.1元/千瓦时,将增加公司收益1亿元。加上200-250亿度的市场化电量按广东中长期交易电价结算落实,目前可以达到0.3元/千瓦时,两项增加收益算是突破也不为过。

3、融资成本继续降低

华能澜沧江水电股份有限公司(以下简称公司)已于近日完成了 2023 年度 第六期超短期融资券的发行。本期债券发行额为人民币 20 亿元,期限为 144 天, 单位面值为 100 元人民币,发行利率为 2.08%。2023 年 4 月 20 日发行期限为 100 天,单位面值为 100 元人民币,发行利率为 2.41%。

4、 光伏装机速度加快

目前已投产新增装机120万千瓦,年底继续增加120万千瓦,高于2023年新增130万千瓦的前期预期。华能水电光伏项目直观理解投资效益,相当把资金成本为3.2%银行贷款,换成投产初期年净资产收益率为5%以上的投资,把公司的大水电调节优势转化新能源投资成本优势,且该投资随着时间推移,以后的收益率会缓慢升高,对提高公司的效益水平具有积极意义。

上一期测算下半年增加收益21亿元,下调电价收益后,收入减少8.5亿元,增加下半年收益增幅下调7.4亿元至13.6亿元,每股收益增加0.075元,下半年收益0.255元/股,全年每股收益0.435元。考虑其他未知和不可测因素,2023年业绩可按0.4-0.45估算。

澜上新机制结算时间不确定,暂不考虑;光伏装机加速和融资成本降低是利好,但无关大局。

三、其他四只股票简述

1、中国核电

中国核电上半年业绩增幅11%,算是不错的成绩,简单类推全年为0.47元/股。考虑汇兑损益2.29亿元,下半年汇率继续下跌可能性或扩大幅度可能性不大,加上新能源部分发展态势不错,全年业绩有望达到0.5元/股左右。

2、长江电力

长江电力7月发电依然很差,现在出力在正常水平,来水预期没有惊喜,全年业绩按1.2-1.3元预测。

3、 中国广核

中国广核状态中规中矩,2023年本来是中国广核不错的表演机会,但是台山1号的迟迟不能完成大修,对公司效益影响很大,全年110亿元左右收益,每股业绩0.22元左右。中国广核与中国核电股价比很长时间在1:2.2,近期一直在这一比例之下。中国广核有发可转债收购大股东资产机会,转债收购短期不增加股本,财务成本增加很小,可转债本身也可以炒作,也许会成为获利机会,但总体不大。

4、 南网储能

南网储能正常今年业绩在0.55元/股,但是天二和布鲁革发电量大降,上半年下降20亿度,每10亿度将减少收益超过1亿元,半年缺口将超过2亿元。目前来水和储能情况仍然比较差,天生桥二级本身没有什么库容,主要看一级情况,460可以支持天生桥二级半发,布鲁革情况类似,以这样趋势看,下半年想弥补亏空很难,保证下半年正常的发电水平也有难度。如果全年发电减少20亿度,收益减少超过2亿元,每股收益在0.47-52之间。

南网储能要扭转秃势,一是靠天,9月以后来水大幅度转好,发电量大增;二是靠政策,电量电价市场化可以使老电厂成本优势变为利润,抽水电量招标可以大幅度降低成本。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP