(原标题:市场底或已现——2023年9月市场展望)

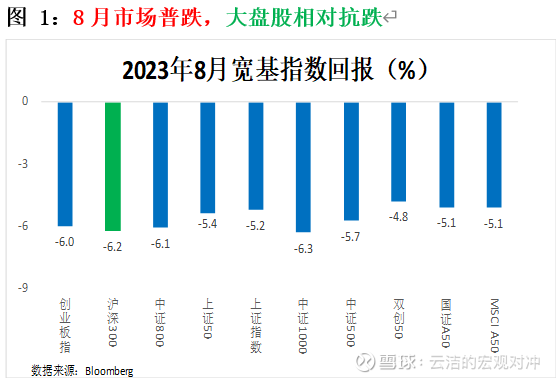

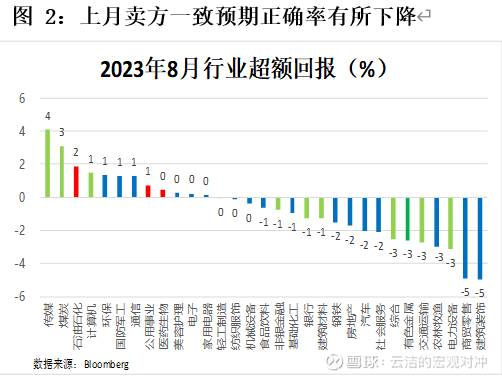

市场普跌 大盘股相对抗跌:7月政治局会议的转向让市场对大盘和房地产产业链的困境反转逻辑充满了期待(88%的卖方看多),但市场没在7月等来房地产刺激政策的落地,反而迎来了低迷的经济数据,使得7月反弹昙花一现,8月市场出现继今年5月之后第二次单边下跌。8月市场表现总量上超出《反弹期,顺周期——2023年8月市场展望》中市场将处于技术性反弹的判断(虽然我们提示了别冒进)。市场结构更偏大盘股,采掘和TMT获得相对收益,7月强势的房地产产业链普遍下跌。

注:行业超额收益等于行业回报-上证指数收益率;行业分类标准:申万一级。红色表示上月看对的,绿色表示看错的

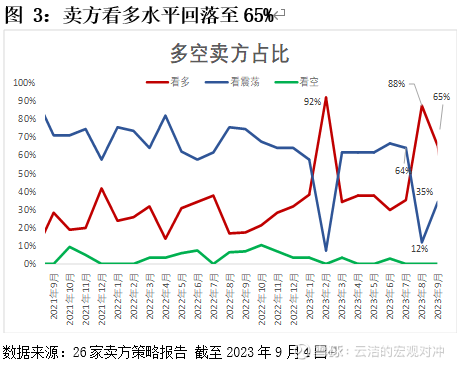

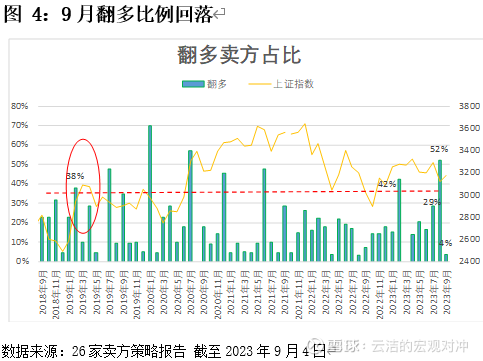

2023年9月卖方情绪维持乐观,看多的比例从88%回落至65%,为今年第三高水平。卖方“翻多”比例从上月的52%回落到4%(大比例翻多后的正常现象)。本月卖方主要矛盾在于总量维度,对风格和行业的讨论度较低。

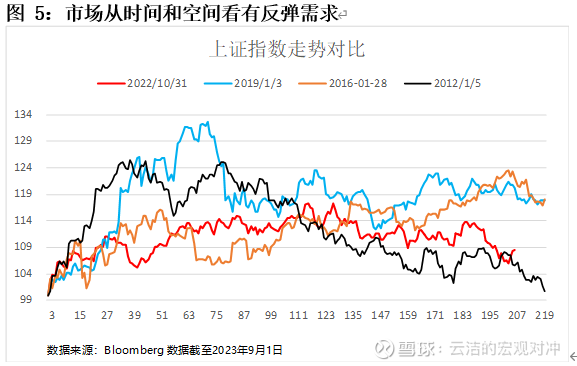

(1)市场底或已现:7月24日政治局会议发生了方向性的转变是为政策底;8月底中央政府出台的“认房不认贷”、首付比例调整以及鼓励存量按揭贷款利率打折政策则夯实了市场底。后续若市场出现下行风险,预计还会有增量政策出台,因此市场进一步下行风险不大,这也为未来一个月迎来了今年难得修复窗口(图5),在10月进入“效果验证期”前,市场环境都会比较好。

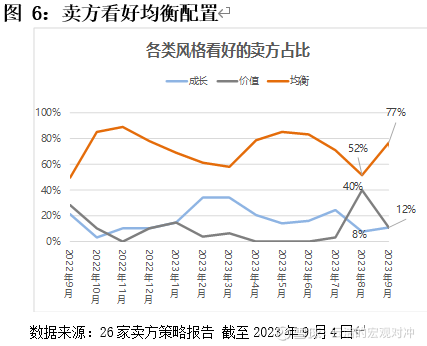

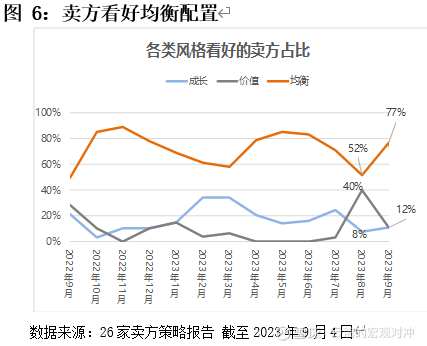

(2)建议均衡配置:卖方整体还是看好均衡,主要源自“科技创新”和“困境反转”的两个逻辑在的市场下跌中风险都得到了进一步释放,较难取舍。整体看,中长期仍然一致看好TMT和“中特估”方向,短期关注受益于政策刺激和困境反转逻辑的顺周期方向。特别提示关注9月20日美联储议息会议,若暂停加息或刺激成长股,特别是创新药的反弹。

卖方对市场风格总体看均衡。目前卖方看好均衡配置的占比再度反弹至77%,看好价值风格的降低到12%,成长风格反弹至12%。我们认为9月市场将倾向均衡配置,推荐中证500指数$中证500ETF天弘(SZ159820)$ 。

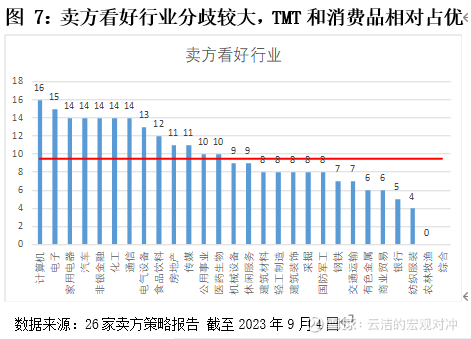

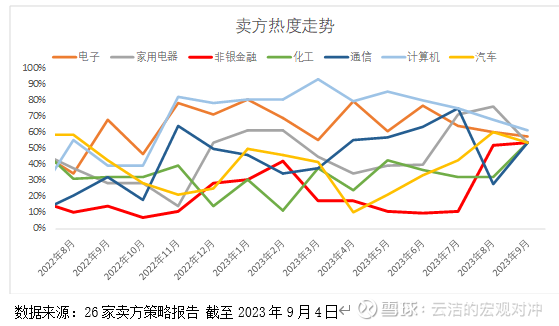

在上月短暂跌下榜首后,计算机又重回卖方首推行业宝座,且大部分卖方仍然中期看好TMT方向,只是短期让位于受益于降低存量按揭贷款利率可能收益的消费行业:家电、汽车等。整体看,卖方看好行业分歧仍然较大,未形成显著共识。考虑卖方热度的边际变化,本月推荐的计算机和恒生科技(TMT+消费)方向。

$计算机ETF(SZ159998)$ 推荐理由:

1.当前PE_TTM为24.4x,5年历史分位数为1.9%。

2.计算机行业多个细分领域基本面均呈现边际向好趋势,信创领域,不少标志性大单纷纷落地,整体节奏有所加速。 人工智能领域,监管政策正式落地,大模型正式对公众开放。数据要素领域,数据资产入表正式落地,数据要素发展提速。

未来可关注:1.9月20日美联储议息会议;2.四季度政府招标;3.人工智能领域则有不少科技巨头新品密集发布,如特斯拉的AIDay,华为秋季发布会和苹果新品发布会。

$天弘恒生科技指数C(F012349)$ 推荐理由:

1.当前PE_TTM为24.4x,5年历史分位数为1.9%。

2.部分涉及房地产及资本市场的支持性政策开始密集出台,对港股的地产板块及整体港股市场情绪提振较为明显。当前港股市场面临的环境组合较为友好:海外暂时没有看到重大风险(货币政策稳定、美国经济衰退担忧消退)+国内预期较为正面(政治局会议释放积极信号、行业政策持续呵护),这种组合环境下,港股短期内向上的弹性较大,值得重点关注。

3. 港股对基本面更敏感,是比a股更好的博反弹品种。

未来可关注:1.9月20日美联储议息会议;2.8月中国内经济数据与房地产销售数据;3.促进民营经济标志性事件出现。

Over

#恒指飙升!地产科技金融全线走强#

@今日话题 @ETF星推官

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。购买基金前请仔细阅读基金合同等法律文件,选择适合自己风险承受能力的产品。指数基金存在跟踪误差。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP