(原标题:亏钱效应爆棚,为何这边风景独好)

本文由子贡研究院高息组团队创作

今天市场又是亏钱效应爆棚的一天,上涨的家数不到500,另外还有4500多家待涨,不过我们子贡研究院高息组团队精选出来的20家公司却大部分是上涨的,只有3家公司是微跌的,应该说大幅度跑赢了市场:

我们也选择了10家公司按照平均10%的仓位建立了高息观察的组合,欢迎大家关注。

高息观察

这20家公司都有一个共同特点,那就是低估值高股息,股息率相对低的是两家水电企业,这两家水电目前没有进入我们的组合,不过是股票池里的重点公司,若出现股价下跌到股息率达到4.5%以上会成为重点配置对象。

其他的一些公司近三年股息率基本都在5%以上,且估值非常低,PE一般在10倍左右,PB则一般小于1。当然还有个特点就是成长性都不怎么好,有些公司业绩增长比较大都是因为周期的原因。

几周前,我们有介绍关于低估值高股息投资策略:

《这样操作收益率可以超越95%以上的人》

今天算是上一篇文章的续集,聊一聊这种策略的合理性。

1、在欧美股市,甚至我们的港股市场,对于分红的投资者比较看重,无论是熊市还是牛市,对于特别注重分红的公司,市场愿意给到较高的估值,股价表现也是走出长牛的趋势。

2、在成熟资本市场,有相当一部分成熟投资者选取的策略就是高分红投资策略,多年的收益率显示他们基本都能跑赢指数。

3、A股市场从之前的对分红的忽略到接下来的对分红的重视的转变会促使越来越多的公司实行高分红。

4、伴随着国内经济几十年的高速发展之后,我们的不少行业已经进入成熟期,行业成长空间变小了,或者说基本同GDP增速相差不大,经过市场充分竞争留存下来的企业此时能享受到高额的利润回报,且无需做更多的资本开支。

5、高分红策略的利润来自股息率+GDP增速+公司价值的提升值,若考虑5%的股息率+5%的GDP增速,对应的就是10%的回报率,考虑到公司因为折旧期完成之后,公司的自身价值还有提升,这一块还会有2%-5%的价值提升,那么年化12%-15%就是非常合理的。

6、通过逆向思维做一定的择时,可以对高分红投资策略做增强收益,年化3%-5%是可以做到的,因此总的收益率可以达到15%-20%。而要超越这个收益率就会变得非常困难。

7、若想获取更好的收益率,那么就必然要承担更多的风险,方法其实也比较简单,就是在组合中加大周期类公司的配置比例,这样的组合一旦顺应了周期,那么50%,甚至100%都是可以做到的。不过我们认为不应该追求更高的收益,组合中应该还是以非周期类公司为主,周期类公司为辅,赚的应该是超低风险下带来的相对稳定的回报,通过复利赚取长期收益。

8、这种策略的理论基础来自格雷厄姆的《证券分析》,也就是说早在90年以前,巴菲特的老师已经帮助我们非常明确的指出了这一点,巴菲特的大师兄沃尔特·施洛斯用了近50年时间完美的演绎了逻辑:在1955年至2002年期间,他管理的基金在扣除费用后的年复合回报率达到15.3%(按照25%的利润分成比例,实际年化回报超过20%),远高于标普500指数10%的表现。

很多投资者会纳闷,这么好的策略,为什么很少听到市场上有介绍呢,其实现在市面上相关基金也有好几只,那些名字带“红利”的都是这类基金,不过因为指数编制的差异性,实际的表现相差也很大。比如两个名字一样的基金,走势却相差很大,因为他们的投资组合不同:

今天,我们对这个暂不做过多介绍,简单讲一讲为什么这么好的策略并没有流行开来:

1、A股市场重视分红的企业不多,就算到了今天,股息率保持在5%以上的企业都是屈指可数,两市加起来不会超过50家,也就是不到1%,而就算港股市场,7%股息率的企业却很常见。

2、A股市场更喜欢博弈,愿意赚慢钱的人比较少,尤其这种高股息公司往往是成长性很差的企业,走势也是年复一年像蜗牛一样的,这种不符合大部人赚快钱的需求。

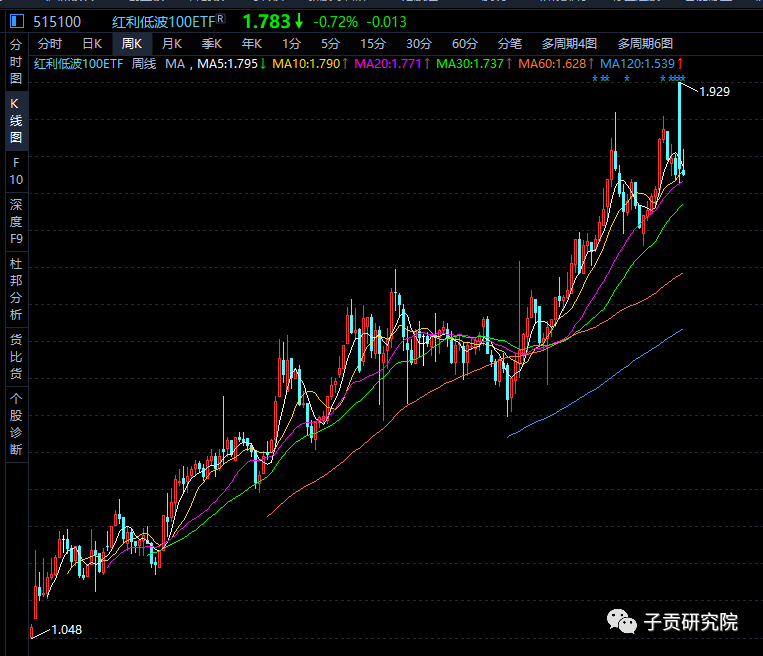

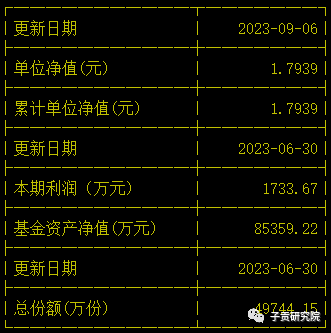

3、投资者教育的缺失,每年公募基金最靓的崽往往是那些押对了赛道的基金,这几年都能动不动看到翻倍,因此每年只有十几个点收益的分红基金基本就不受待见了。比如下面这个低波基金,三年的收益率最高达到了90%,但就算上涨之后目前总市值还没有超过10亿,这就是和宣传有很大关系了:

4、大部分人专业能力有限,对于优秀的高分红公司不具备辨别能力。

总结:

随着国家GDP进入中低速增长状态,会有越来越多的企业减少投资,而将大部分利润都会用来分红,随着高分红企业的增加和投资者投资理念越来越成熟,低估值高股息投资策略会越来越受到大家的欢迎,也会成为普通投资者连续跑赢市场指数的重要投资方式。

子贡研究院高息组也会持续输出相关专业知识,敬请关注!

$中国神华(SH601088)$ $山东高速(SH600350)$ $大秦铁路(SH601006)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP