(原标题:重磅:BC电池新技术催化光伏产业新机遇)

近年来光伏电池技术线路的选择上,已经引起业界关注,今年初本公众号写一篇文章,题为《当前光伏新型N型电池技术经济性简析和投资的冷思考》。当时分析了几种热门线路的优劣势,我们一直认为BC电池线路将会是未来主流。近日隆基中报交流时,提出BC电池是未来的主流,相关股票立马大涨,我感觉这对光伏行业发展以及光伏投资的重大意义:

1,BC技术对这两年的光伏电池技术之争给出了一个比较淸晰的答案,并为未来5-6年光伏电池技术指明了方向,尽管目前N型电池多数topcon线路,但未来的晶硅电池的技术趋势一定要走BC路线。要实现晶硅电池29.4%的理论极限技术,必然要融合BC,单纯的topcon和HJT都只是过渡技术。topcon和HJT之间会有不确定性,但是BC路线是必然要走的。不过大家一定要明白,BC电池之间,技术差距是很大的,很多工艺是不同的。产品性能是不同的,附加值也是不同的,目前市场上所谓的“专家”很多,因此要加强学习,千万别被人忽悠。

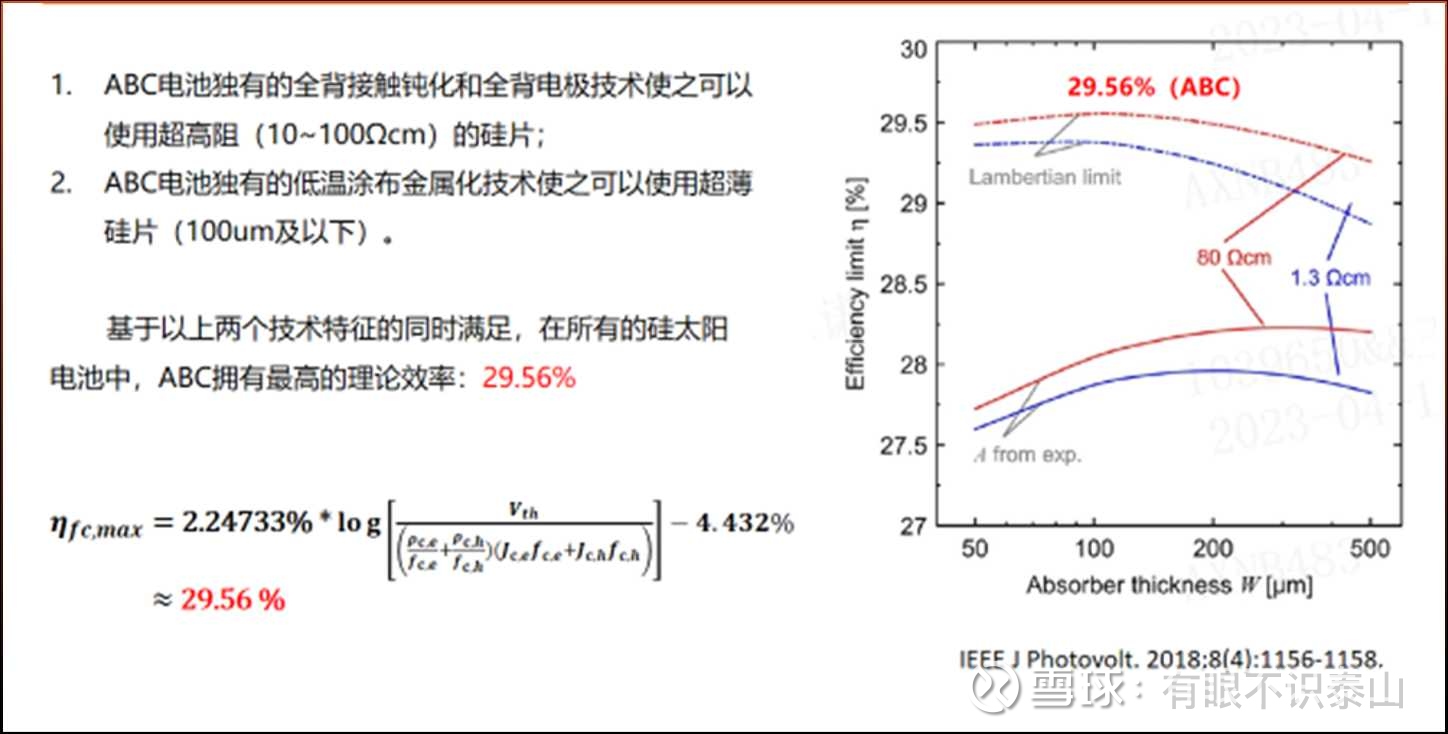

2,BC和topcon、HJT是不冲突的。BC和topcon融合就是TBC,BC和HJT融合就是HBC。至于怎么实现晶硅电池的极限技术,那就是八仙过海,各显神通。一要看各家的技术储备,二要看各家的量产能力。目前全球有技术含量的两家公司,一是中环旗下的Maxeon公司,是全球率先推出的IBC电池厂家,由于研发投入的问题,成本尚高,技术开发速度稍慢,技术正在追赶。另一家是爱旭股份,产品命名为ABC,A就aIl就是全背接触技术,技术工艺与lBC不同,工序更复杂。因公司投巨资全球研发,目前量产转换率26.5%,组件转率为24%,最为关键之是,公司无银化采用的低温涂布技术,Maxeon铜电镀技术也不同。尽管公司认为量产爬坡顺利,平均良率已达93%以上,专家认为其学习提升曲线陡度斜率略低预期,说明技术壁垒非常高。

3,电池环节的同质化竞争、格局恶化的担忧可以减轻。当产业还在争执topcon和HJT谁是下一代技术,同时topcon的难度超市场预期,爬产进度低于市场预期时,尤其是那些跨界进入行业生产topcon的企业,在技术到员工面临重重困难时,隆基又抛出了技术壁垒大幅提升的BC路线。我相信产业内目前必然开始混乱,投topcon吧,容易同质化,投HJT吧,还不能产业化,投BC吧,没有相应的技术能力和人才储备。带来的结果必然是新玩家和老玩家都会放缓电池扩产的脚步,或许可以看到PERC电池退出历史舞台的时间都会延后,尤其是优质PERC生产线,相反会供不应求。

4,从光伏投资的角度看,目前各类专家很多,不是长期跟踪者一头雾水。为减小投资的不确定性,既包括技术路线的不确定性,也包括转换效率的不确定性,换句话说,既要选择走BC技术路线的企业,也要选能实现晶硅理论极限效率的企业,这对投资来讲,只有深入产业第一线,加强调研,兼听则明,千万别人云亦云。我们由于跟踪光伏电池路线多年,会从目前量产指标、研发投入、数据验证多维度评估,爱旭无疑是首选,其次是中环控股子公司(Maxeon)、隆基,设备就是帝尔。其它企业尚在研发过程中,不确定性更大。

以上是我们研究一些专业观点,并不代表对topcon技术全部否定,在2-3年内作为N型过渡性技术还是有着重要位置,但不是光伏晶硅技术路线终极。在文章结朿之前这里发爱旭公司未来晶硅极限奋斗目标一张图作为结尾。如图:

$爱旭股份(SH600732)$ $TCL中环(SZ002129)$ $隆基绿能(SH601012)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP