(原标题:也来聊聊我对腾讯股权激励的理解)

之前读了 @云里雾里瞎折腾 关于腾讯股权激励的帖子(腾讯激励以及员工持股计划资料),很有感触,所以也想来聊聊我对此的理解。

云兄在这篇帖子最后的观点是,这些股权激励是有成本的,且已经是常态化,即为构成腾讯员工薪酬的重要组成部分,所以不应将其在公司非国际会计准则下,计算的利润过程中做加回处理。

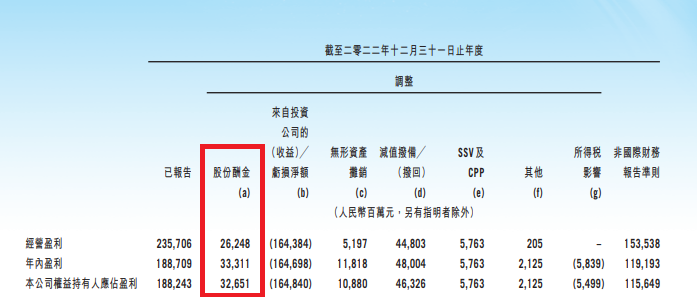

换句话说,云兄认为腾讯的非国际会计准则下的利润,要扣除股份酬金部分。比如,以腾讯以下 22 年财报计算的非国际会计准则下的利润为例:

扣除股份酬金后,非国际会计准则下,归属本公司的利润应为 1156 - 326 = 830 亿

说实话,暂且不论是否应如此,光要理解其中道理,我就感觉挺烧脑的。

这里面的问题是,股权激励计划是否应算为公司的员工费用,并进而影响公司的估值?

我觉得,这要看具体情况。

假设有一家上市企业,总股本 10 亿,市价为每股 10 元,即公司的总市值为 100 亿。假设 100 亿也是公司的价值。

再假设这家企业每年都以股权激励方式向员工发新股,数量为当下总股本的 0.01%(1 百万股),即每年以零价格向特定员工定向增发新股。

这种情况下,因为公司没有任何费用支出,公司的现金流没任何变化。因此,以现金流为基础计算出来的公司总体价值也不会改变。

但是,随着总股本的增加,每股收益会下降,即老股东的权益被实实在在摊薄了。

正因为考虑到这点,香港的联交所对股权计划有 “10% 计划授权上限” 的规定,规定所有股份计划(股份期权及股份奖励)下可授予的新股数目上限为上市发行人已发行股份的10%。只是,联交所对累计的股份计划可授予的新股数目上限没有硬性规定(真有点按下葫芦浮起瓢的味道)。

还是同一家企业,同样的假设。

但有一点不同。这家企业每年先以每股 10 元的市价回购 1 百万股,注销。然后再以零价格向特定员工增发 1 百万股。

如此,总股数就可以维持不变,老股东的权益似乎也没被摊薄。但实质上,老股东的权益还是被摊薄了。

因为当企业先回购 1 百万股后,老股东的权益增加了 0.01% 。但这个增加的 0.01% 随即就被企业向员工增发的股权奖励计划给拿走了,这就是被摊薄的地方。只是这个 “幸福来了即走” 的过程比较短暂,老股东们可能都没感觉到。

我们不妨换个角度,这么认为:

公司每年都从本应属于股东的利润里拿出(1 百万股 x 10 元 = )1 千万元给特定员工做奖励。但前提是,员工拿到这钱后,必须去买自己公司的股票。

腾讯当下的一边回购 + 一边以股权奖励计划增发新股,实质上就是上述这种情况。

这个游戏,腾讯可以永远玩下去。因为联交所有规定,用从市场购入的股份结算的奖励不受 “10% 计划授权上限” 的规定。

事实上,它也是一直这么做的。

我整理了一下它过去 12 年里,(经营盈利一栏里)股份酬金占营业收入的比例

如以年内盈利一栏里的股份酬金算其占营收收入比的话,这个占比就更高一些了

那么,以上这个占比是否正常呢?

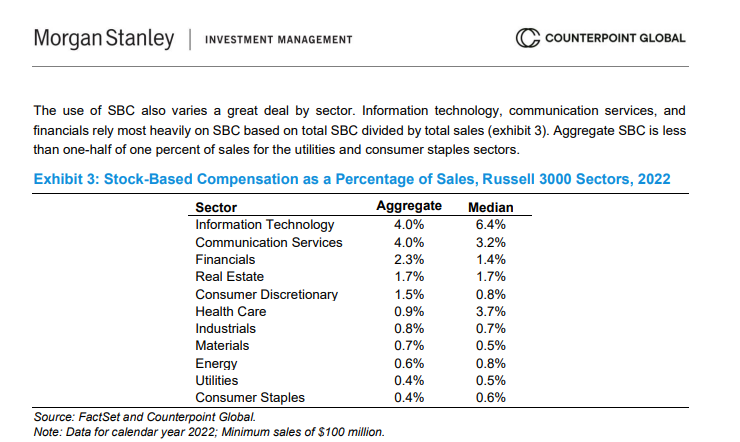

根据摩根斯坦利今年 4 月的一份调查报告,在 IT 行业,股份奖励计划酬金占营业收入的比例在 4% 到 6.4% 之间

可见,腾讯的这种股价激励,也属行业常规。

但也不得不说,过去 11 年间,腾讯股权激励的复合增速为 70%+,远远大于它 31% 的营业收入复合增速。

做为一名谨慎的投资人,我非常赞同 @云里雾里瞎折腾 的观点,即腾讯的这部分股份薪筹,的确是可以看作为公司给员工的费用薪酬。

但是否需将这笔费用从腾讯当下报告的非国际财务准测下的盈利中扣除,则要看以下两点

1)假如腾讯能一直维持营收及利润增速大于(一般折现率的) 10%,则无论是否扣除这部分费用,对公司估值的影响都不大。因为折现率小于增长率时,公司估值无穷大,无穷大减去任何股份酬金费用,依然是无穷大。

2)反之,一旦公司的营收及利润增速低于 10%,则这笔酬金费用就要从其利润中扣除

从另一个方面来说,做为一名谨慎投资者的老李我,在计算公司估值,尤其是买入价格的时侯,会习惯性地采用估值的下限。比如,我会把腾讯看作为一家低增长的成熟企业,给 25 PE。此时,我就会将它的股份酬金从它的非国际财务报告准则经营盈利中扣除。

$腾讯控股(00700)$

@云里雾里瞎折腾

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP