(原标题:底线思维看华能水电收购四川公司)

开门见山

一、收购那些东西

以下是评估报告列示收购子公司

二、转让协议书进一步保证了华能水电2023年业绩

第二条 转 让

2.1 转让

(a) 根据本协议的条款并受本协议所包含的条件的限制,华能集团同意将其持有的标的公司 51%股权转让予华能水电……..。

本次转让根据第 2.3 条规定进行的交割(“交割”)完成后,华能水电将取得目标股权,华能水电对标的公司享有公司法及标的公司章程规定的公司股东的各项相应权利

(b) 转让对价是各方基于以下主要条件,参考资产评估报告的结果并经平等协商后达成的:标的公司截止于基准日的未分配利润无论在交割日之前或者之后宣派,应当由华能水电享有;和标的公司自基准日起至交割日产生的损益及其他综合收益应由华能水电享有和承担。

第七条 过渡期安排

7.1 期间损益归属各方同意,标的公司自 2023 年 3 月 31 日起至交割日产生的损益及其他综合收益应由华能水电享有和承担。

按转让协议,华能水电可以享有四川公司的2023年收益,这个比长电的标的公司过度期利润归属云川公司要有诚意,也进一步保证了华能水电的2023年收益水平,0.4-0.45元/股收益水平稳了。

看过不少帖子,大家都关心四川公司水电资产的成色,下面我们侧重看一下收购的非水电资产,看这些资产是否会改变公司发展方向,是否对公司的长远发展造成不利影响。

三、新能源方面

现在我们收集到的四川公司新能源方面的信息如下:

2022年9月28日,道孚县2022年150万千瓦“1+N”光伏项目集中开工仪式在色卡乡亚日村隆重举行。项目分别由华能道孚新能源有限公司、华润电力(道孚)有限公司、三峡川能(道孚)新能源有限公司三家央企所属企业建设。

2022年11月华能四川公司发布《道孚公司道孚亚日光伏电站工程施工总承包招标公告》

项目名称道孚县亚日“1+N”项目Ⅰ标500MW光伏电站(简称“道孚亚日光伏”)。

考虑中远期需求及储能的经济性,本项目按光伏装机容量10%、1小时配建储能,即配置50MW/50MWh储能系统。

设计电站建成后第一年上网发电量为99968.1万kWh,额定利用小时数为2000.3h,等效STC利用小时数为1678.1h。

在运行期25年内的年平均发电量为93798.5万kWh,额定利用小时数为1876.8h,等效STC利用小时数为1574.6h。

计划开工时间为2023年5月1日(具体开工日期以招标人或监理人通知为准),2024年5月30日前全容量并网发电(具体时间需结合川渝环网进度),全容量投产后18个月内

完成竣工验收。

2023年6月23日有新闻报道,年阿坝县地面分布式光伏项目全容量并网,四川公司阿坝县地面10.98兆瓦分布式光伏项目实现全容量并网发电。

该项目位于四川省阿坝州阿坝县,地处平均海拔3500米的川甘青三省交界的高原地区,是四川公司积极响应国家乡村振兴战略,助力藏区村集体产业振兴的首个分布式光伏项目。项目全部投产后,运行期年平均发电量约1664.30万千瓦时,每年可节约标煤约6657吨,其中减排二氧化碳约1.53万吨,对缓解阿坝县电力供需紧张具有重要意义。

说明四川公司的新能已经开始发力,其他公司也在积极渗透。

四川省新能源上网电价政策:

接上

2022年12月底,四川省经济和信息化厅印发的《2023年全省电力电量平衡方案及节能调度优先电量计划》称,为有序推动新能源参与市场交易,发挥电力市场对能源清洁低碳转型的支撑作用,促进可再生能源从“保量保补保价”向“保量保补不保价”转变。

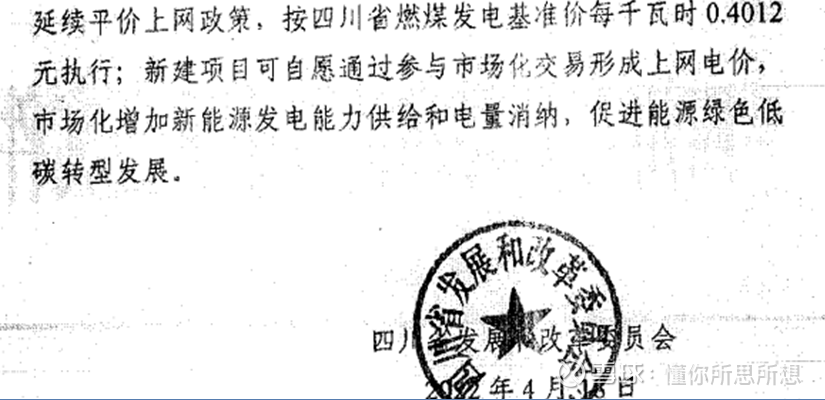

根据四川省风光规划建设发展和电力市场的实际情况,2023年风电、光伏机组(扶贫光伏除外)优先发电由保量保价和保量议价两部分构成,其中保量保价部分全部为丰水期电量,风电项目利用小时暂按800小时确定,光伏项目利用小时暂按600小时确定,保量保价按401.2元/兆瓦时执行。保量议价部分按2023年省内电力市场交易总体方案相关要求参与省内市场。

“预测丰水期(6-10月;按电网水期结算分)市场电价可到150元/兆瓦时左右,枯水期(1-4月,12月;按电网水期结算分)390元/兆瓦时左右;平水期(5月、11月;按电网水期结算分)260元/兆瓦时左右。

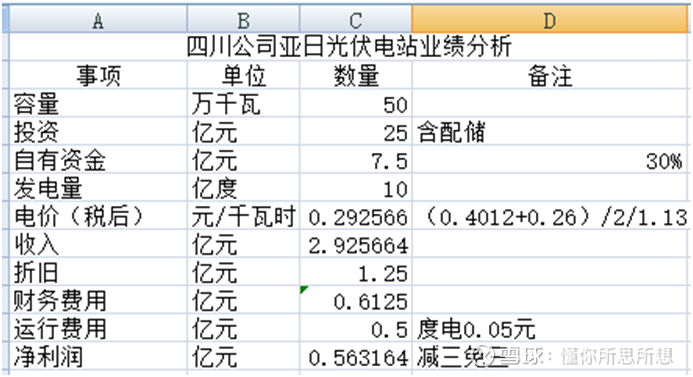

丰水期计划电量电价为0.4012元/千瓦时,保证了新能源基本上不受丰水期低电价影响,我们按计划电价和平水期电价0.26元/千瓦时均值为新能源的预期电价,四川的新能源电价尚可,四川公司的新能源净资产收益率在7%左右,至少不会成为公司负担。

四、华能彭州燃机项目

四川公司在新能源里装进了这样的一块资产,真的不知道是怎么想的,但现在只能接受,但愿华能接手以后能把它处理掉,换华能水电纯正清洁能源的属性。这里我们只看看它能否盈利。

华能彭州燃机项目选址四川省成都彭州市,处于成都半小时经济圈核心区,距成都市区25公里。华能彭州热电有限责任公司成立于2022年5月,注册资金1.8亿元,是华能四川能源开发有限公司的全资子公司,目前主要负责彭州市华能彭州燃机项目前期工作和工程建设投资工作。

本项目为成都市内首座天然气调峰电站,建成后作为主要电源支撑点将大大增强成都电网的安全保供能力。电站全厂规划容量为 3 台 9F 级(144万千瓦)+2 台 H 级(140万千瓦)燃气-蒸汽联合循环机组,总装机容量284万千瓦。为解决当前成都电网急迫的调峰需求与供电安全保障,按照四川省委省政府要求,第一期先行建设2台调峰机组,装机容量2×480MW,计划2025年2月首台机组投产,2025年6月第二台机组投产。

该项目总投资23.56亿元(不含天然气管线投资),将建设两套400兆瓦级燃气―蒸汽联合循环机组,机组按纯凝调峰运行,配置两台F级燃气轮机及发电机、两台余热锅炉、两台凝汽式蒸汽轮机及发电机和相关配套设施,余热锅炉同步建设烟气脱硝装置。

项目建成后,将有效改善全省电源结构,切实增强成都电力供应安全稳定,提升电网供电可靠性。

天然气发电的碳排放量不到煤电的一半,用天然气替代煤炭发电可以有效减少碳排放。其次,是四川电网调峰的需要,天然气发电启停非常快,从开机到满负荷,只需要2小时,而煤电一般需要8小时。

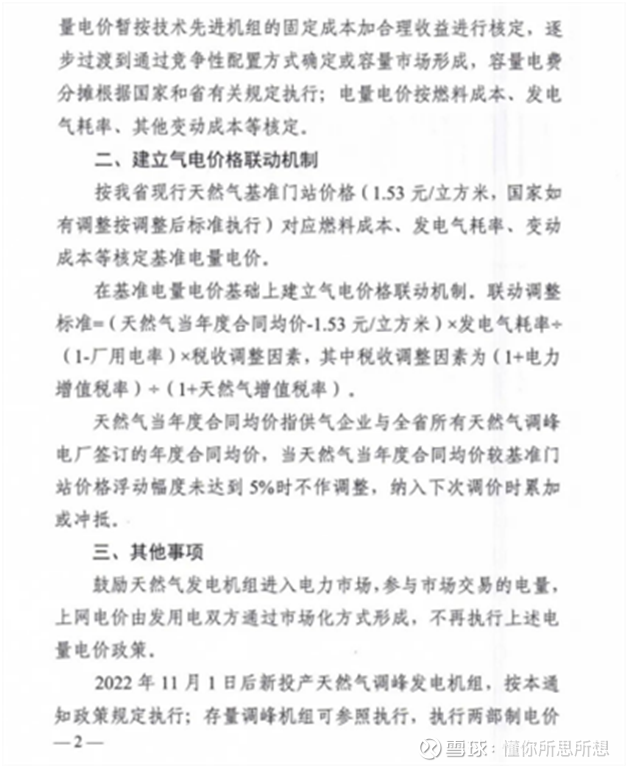

2022年四川天然气调峰发电机组实行两部制电价,容量电价补偿机制落地。

从类似的抽蓄政策推测,固定成本加合理收益进行核定,意味着没有大的赚头,也不会让你亏本,但问题是以后进入市场化就很难说了。总体说短期意思不大,但没有风险,长期发展存在不确定性,算是比较鸡肋项目。

总体看这次收购对公司有利,有些隐忧,眼下不足为虑。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP