(原标题:伊利股份成长的天花板到了吗?)

伊利股份,作为中国乳业巨头,在资本市场创造出一个大牛股长牛股的神话,其表现一点不差于股王贵州茅台。作为中国乳业行业的龙头大哥,世界乳业行业前5位的顶级企业,在目前中国经济增速放缓、人口红利消失的背景下,未来是否依然能保持良好的增长态势呢?这个问题,我一直在问,一直在思考,前几年虽然也有看着这个公司股票表现,但一直没有时间和金钱去关注它。由于这个公司不是我的能力圈,目前也不是我的投资标的,今晚,我带着学习的心态,翻了一下过去6年的年报数据,有点意外的发现,打破了我的惯性思维。

多年以来,我就觉得伊利的成长性已经到了天花板。因为,从这几年的ROE放缓、每股收益和净利润增长缓慢,分红比例加大,都给人一种廉颇老矣的感觉。

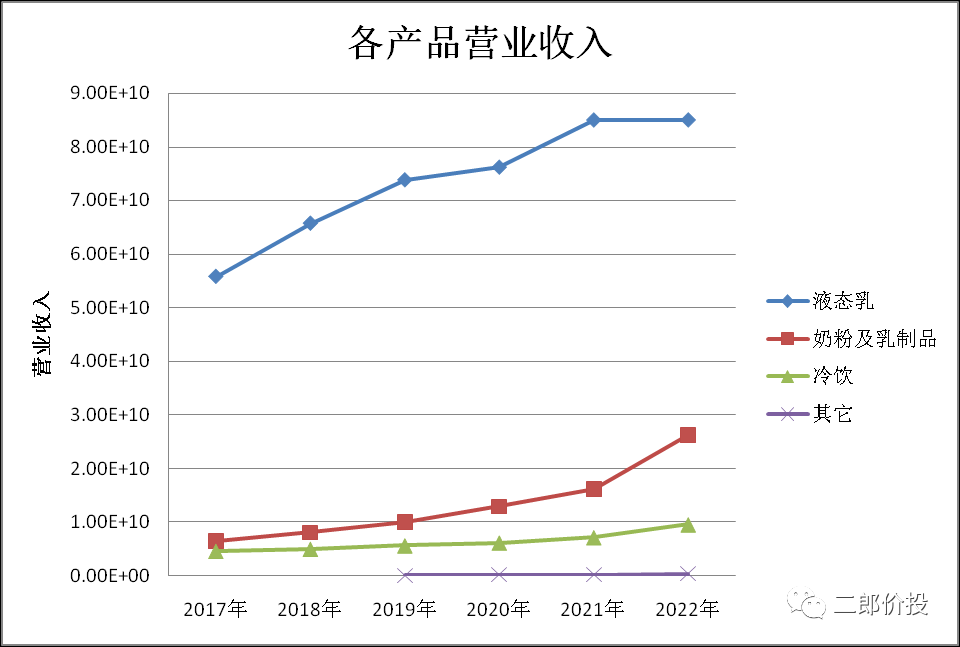

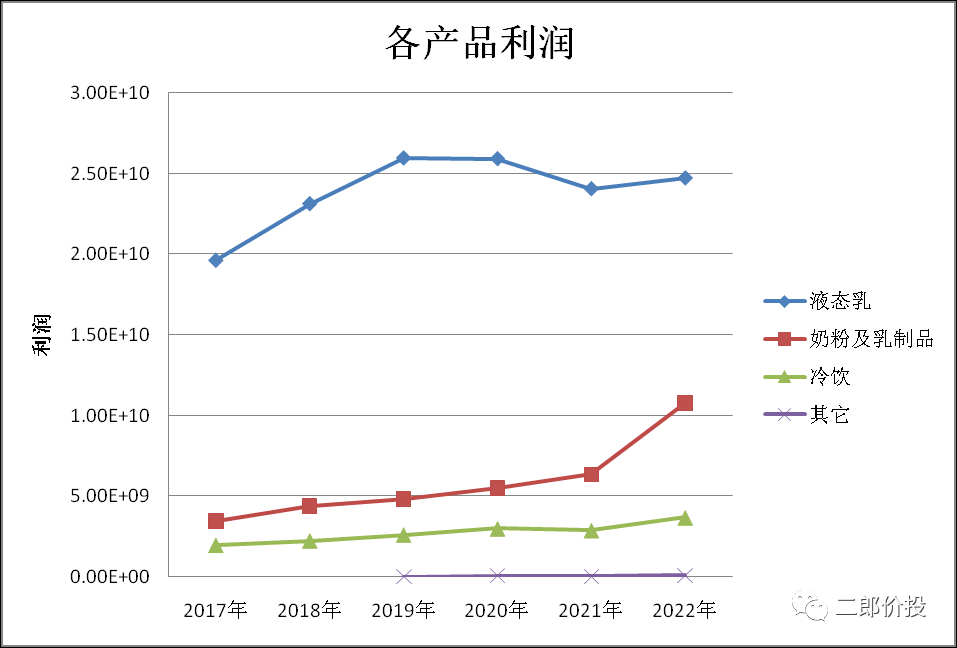

今晚翻开几年的年报,我发现,这些年除了主打的液态奶产品增速放缓外,奶粉及奶制品却在悄然增长,而且增速一点也不低。

从以上两个图可以看出,液态奶的营收已经趋平,利润高点回落;但是奶粉及奶制品的营收和利润增速都在加快,特别是2022年,增速更加惊人。

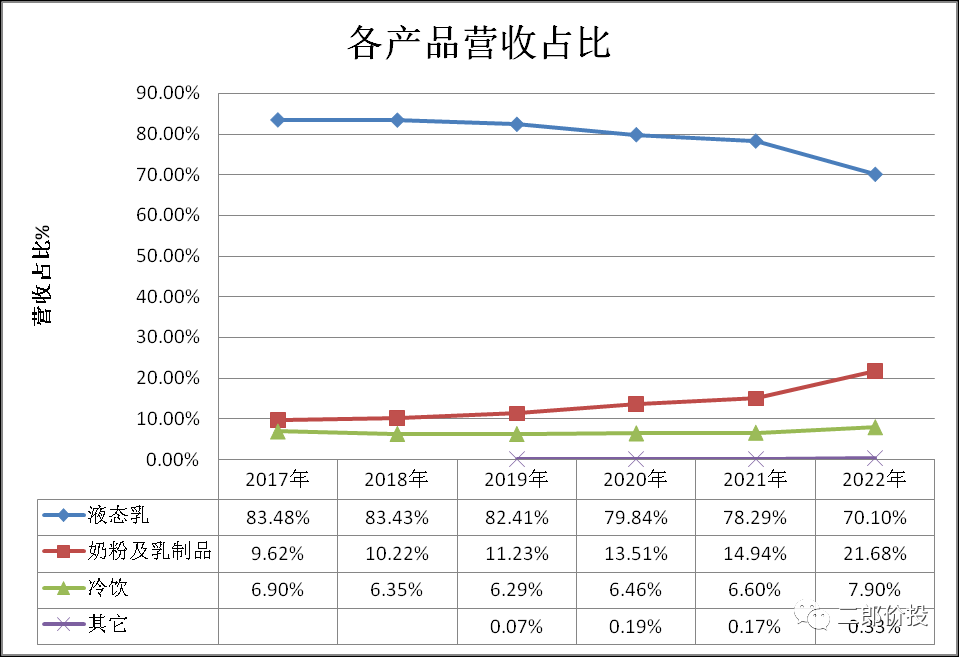

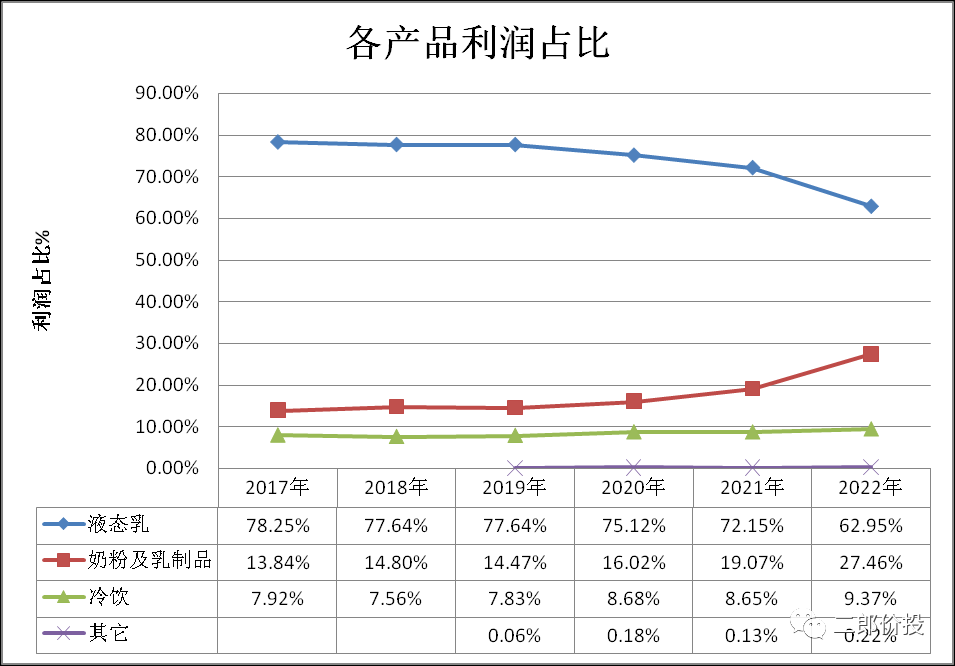

再看看上两图,我们发现,液态奶的营收和利润占比正在加速向下,而奶粉及奶制品的营收和利润占比正在加速向上。我们或许可以猜测,若干年后,液态奶和奶粉及奶制品的营收和利润会不会旗鼓相当呢?如果液态奶在保持高位平稳或者小幅增长态势的同时,奶粉及奶制品则快速增长的话,那么是否可以说,伊利股份已经找到了其新的增长极呢?

同时,对于一个14亿人口的大国,目前只有3亿的牛奶消费者,未来这个行业的天花板似乎也还非常大。

因此,或许我们应该改变以往的惯性思维,重新看待这个乳业巨头未来的成长空间。但是,可悲的是,伊利似乎并不满足于在这个行业深耕,而是去搞水、搞茶,这是令我最担忧的。所以,我们仍将继续观察!$伊利股份(SH600887)$ $光明乳业(SH600597)$ $蒙牛乳业(02319)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP