(原标题:基民应不应该择时?而是基金能为基民做些什么!)

@雪球创作者中心 #基民应不应该择时# $上证指数(SH000001)$ $创业板指(SZ399006)$

这个话题挺有意思,这些年基金的起起落落,关于投资者和管理人的话题会时不时热议。部分观点诸如:“由于市场的上涨往往是在短时间之内完成的,基民不应该择时;基民更多是因为“追涨杀跌”而产生亏损,和管理人关系不大;投资者需要完成更多的投资者教育”。这些观点的一个共同点是因为投资者的不理性行为更多的造成了基民们目前感受不佳的投资体验。

但是在财富管理行业,投资者才是真正的衣食父母,普通基民仅仅想通过投资获得更好的回报,他们是没有任何过错,财富管理的本质是代客理财,以客户利益为第一位,为客户创造价值。试想一下,如果是面对大客户,可以这样向大客户解释吗?是不是需要有一些行为的改变?比较遗憾的是,在面对中小投资者的市场之中,相应的改变目前没有过多的看到。

市场需要择时吗?

答案是肯定的。

部分观点认为如果择时可能会错过资产上涨的收益,然而不择时会承担资产大幅度下跌的风险。

我选取了在2023年半年报显示规模大于10亿元人民币、成立超过5年的股票型基金和混合型基金(这一轮牛市和熊市的市场周期差不多就是从5年前开始的),通过数据实证市场需要择时的原因。

从数据层面来看,样本有401只基金,在这5年期间月度平均收益达到1.01%,反应业绩均匀程度的偏度是0.2841。

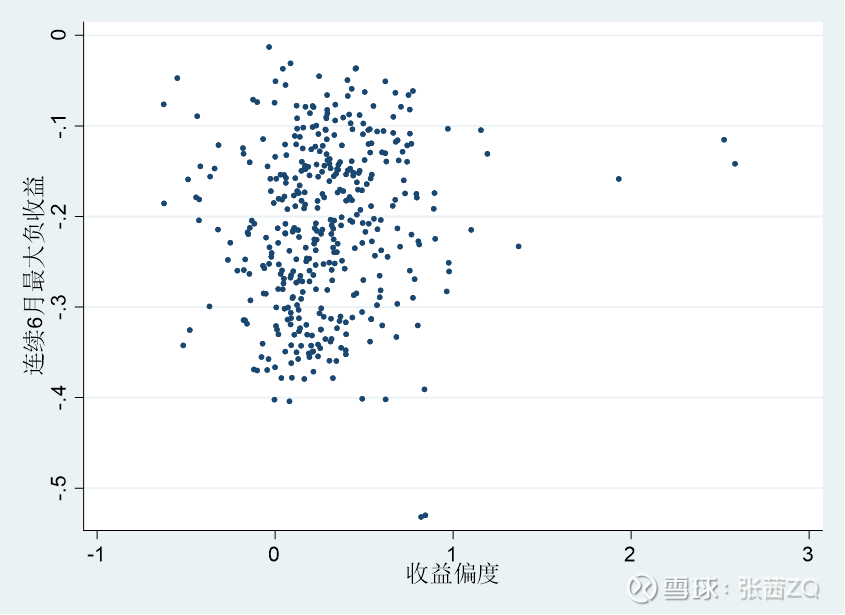

偏度是反应收益分布的一个指标,偏度大于0的时候,收益更多分布在平均值的右边,即大于平均收益的观测值更多。

这可能就是不择时的最基础观点——当长期市场收益率向上,且收益偏度为正(即更多的正收益存在)的时候,择时不一定是最佳的选择。

在某些场合,我也会认同这样的观点,这是有前提的——当市场存在一系列需要比较的样本的时候,收益正偏的基金所需要的择时要求低于收益负偏的基金。即使正偏,也需要择时,尤其我们不是在底部买入基金的时候。另一方面,正偏还有另外一层含义,因为大于平均收益的正样本更多,所以更少的负收益数量会产生更大的跌幅。

这张图清晰的表明,正偏的基金在连续六个月的最大负收益也很大,持有连续六个月跌幅大于20%的基金比比皆是。数学上偏度往往大于1才可能规避极端负收益(即真正降低择时要求)。

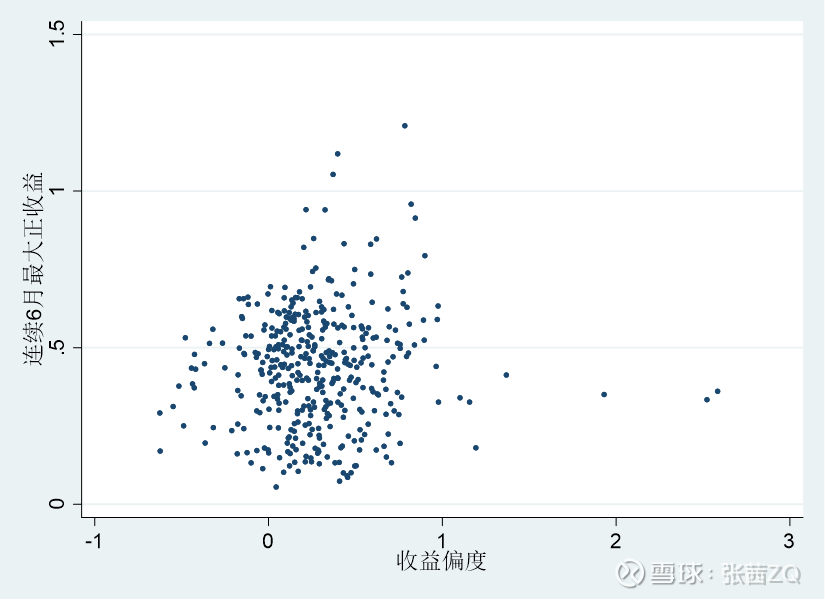

但是极端正偏的基金(偏度大于1),往往没有极端的正收益,这说明了不存在风险小、回撤低、收益高的基金,如果真的有,也请推荐给我。

择时不仅仅是对于上涨的择时,也是对于规避下跌的择时。使用数量工作择时往往不能告诉投资者资产立即上涨,但是可以帮助投资者极大概率规避大幅度下跌。

在行为金融学上,人类是损失厌恶的,对于损失的预警能为投资者带来正效用,从而提高感知的认同,最终改善投资者的行为。(前景理论之中,损失厌恶的效用函数是盈利的2.25倍(TK,1992),因此普通投资者往往会对于错过了上涨感受更加懊悔,所以在证券市场,拼命唱多的人会有大量的追随粉丝,而客观分析的人反而可能会被市场唾骂。)

注:研究市场行为的离散选择模型在投资者行为研究方向有着非常广泛的使用,2000年诺贝尔经济学奖也因此颁发给在此做出贡献的Daniel McFadden。随后的数年,诺贝尔经济学奖颁发给了在行为金融学有研究的学者,Kahneman,Shiller,Thaler因为其在行为金融学研究的贡献分别在2002、2013、2017年获得了诺贝尔经济学奖。使用行为金融的理论框架,通过离散选择模型研究投资者行为,可以获得更多新颖的研究结果,将市场研究从普遍性的特征归纳提升到丰富的异质性个体研究层面。

市场教育是全方位的

我们在呼唤市场进行投资者教育的时候,往往忽视了对于管理人教育的宣传。

早年我在银行进行尽职调查和风险工作,对于未知的风险是防不胜防的,但是风险在发生之后,就需要对于认知和识别的风险打补丁,避免类似的问题再次发生。近两年公募基金从火爆到冰点的剧烈变化,在过去的中国金融市场上并没有发生过,因此我们没必要站在今天“正义”的视角批判过去的不足,而是应该思索、归纳并形成未来更好的财富管理方案。

所以,每一次的市场风险不仅可以教育投资者,也能够教育管理人。

不知道为何,当我们遇到问题,往往首先归咎他人。在我国类似这样的观点颇多,“中国足球搞不好是因为家长不让小孩去踢球”,“中国足球烂中国球迷更烂”,“垃圾电影是因为垃圾观众”。

在其他领域,可能由于市场竞争不足,观众没有更好替代选择。但是在财富管理领域,作为一个高度竞争的行业,如果管理人有类似的观点,那么会很快被市场所抛弃。

所以作为管理人,应该反思并宣传的是:如果普通投资者不具备专业素质和金融信息,不具备择时能力,而他们的初衷又没有错误,那作为管理人,可以为普通投资者做一些什么事情,能够帮助普通投资者实现择时,并且提升投资体验?

发掘协助基民择时的工具

基金投顾,投顾是未来对于投资者最重要的市场信息和投资决策供应商。在过去,市场往往以投为主,普通投资者更加关注“6位代码”,而在今后,投资者会更加关注“顾”对于投资体验的增加,不仅关心“6位代码”,还要关心背后的逻辑自洽。所以说,基金投顾可能是一个最简单的职位,也是一个最艰难的职位。说简单,那是因为任何人都可以发表投顾的意见,或者根据话术进行咨询服务;说困难,那是因为逻辑没有完整的金融世界认知,没有深刻的金融理论做指导,是无法形成逻辑自洽的,需要持续、反复的学习,不断吸收最新的知识。而且逻辑自洽很难自证,需要用市场波动进行检验。持续、独立、深刻的信息传递,是投顾展示自身逻辑的重要舞台。

公募FOF,本来在我的眼中,公募FOF是最好的帮助普通投资者选择基金并且进行择时配置的最好产品。但是FOF的双重收费已经近年来的收益不佳影响了普通投资者的体验。公募FOF的突破口未来可能在匹配合适久期的资金,即目标日期的投资组合是公募FOF的舞台,个人养老金、个人商业保险是公募FOF合适的资金来源。

基金转换,基金转换是管理人能够为普通投资者提供的金融服务,不知道为何在交流的过程之中,发现基金转换使用的并不多。可能这是最简单的一种协助普通投资者的择时工具,同时避免了额外的申购费用。基金转换有可能会受制于系统内可转换基金标的数目,而影响择时的效果,但是做了总会比不做强,基金转换之后提供持续的数据跟踪,让市场客观评价效果,传递管理人与普通投资者共同成长的信号。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP