(原标题:【医苑观畴】延迟满足:NMPA药品审评报告的联想)

书接上回(参见【医苑观畴】蛰伏的力量:CDE新药临床年报20-22对比),继续深挖药监局的年度药品审评报告,NMPA年报的信息量远大于CDE的报告,十分推荐原文细读,以下只对最关注的创新药相关内容进行分析。

网页链接

从逻辑上我们不难知道,既然新药是一个投入期漫长的研发活动,那么成果与投入之间势必存在很长的滞后,眼下看到的成果反映了过去多年的投入,而未来可期的成果恰取决于眼下的投入,用近年流行的词汇来形容就是一种“延迟满足”。

我们从历年国家药监局披露的创新药审评行为中,也能够清晰印证历史上这种滞后对应关系;而这给我们判断未来提供了高度确定的抓手,即由近期的研发投入可以预判日后可能的产出。

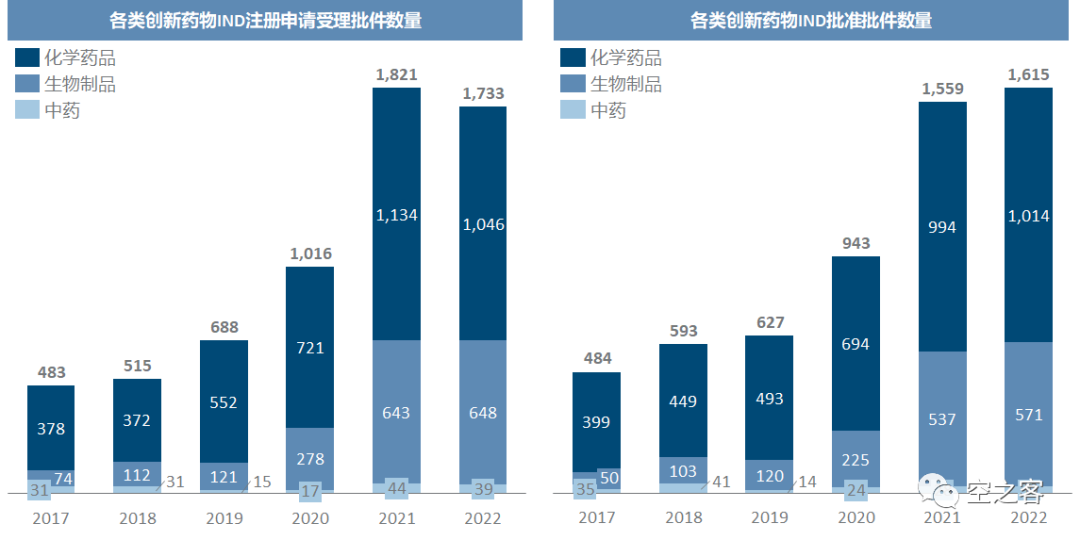

首先是IND的申请和批准的情况,可以看到从药审改革以后,创新药的临床注册和批件批准数量都出现了激增,这其中生物药尤甚、在5年内增长了十倍左右;2022年受到医药行业融资环境的影响,不少企业都在削减开支,新增IND数量有小幅下滑,这对中短期内行业内新增产品管线的数量增速势必带来一定的压力(国内CXO赛道的压力也因此而来),但至少绝对数量上已经积累了比过去多得多的基数。

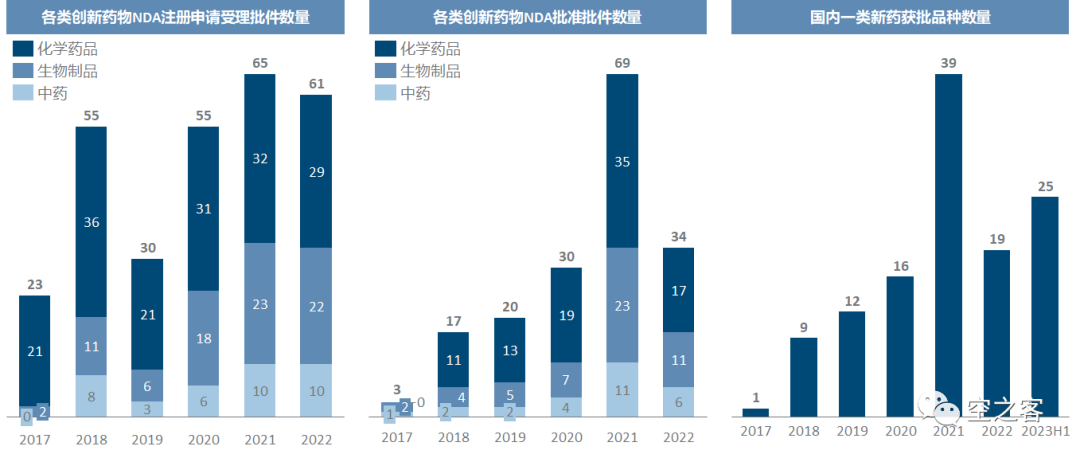

再看NDA的申请和批准情况,刨掉2022年出现的明显与防疫相关的波动(药监局及CDE在去年部分时间段同样是无法正常办公的),可以看出NDA的增长显著慢于IND,甚至可以说NDA注册申请近五年并无显著变化,而NDA批准数量的增加很大程度上是药监局和CDE审评能力提升所带来的。

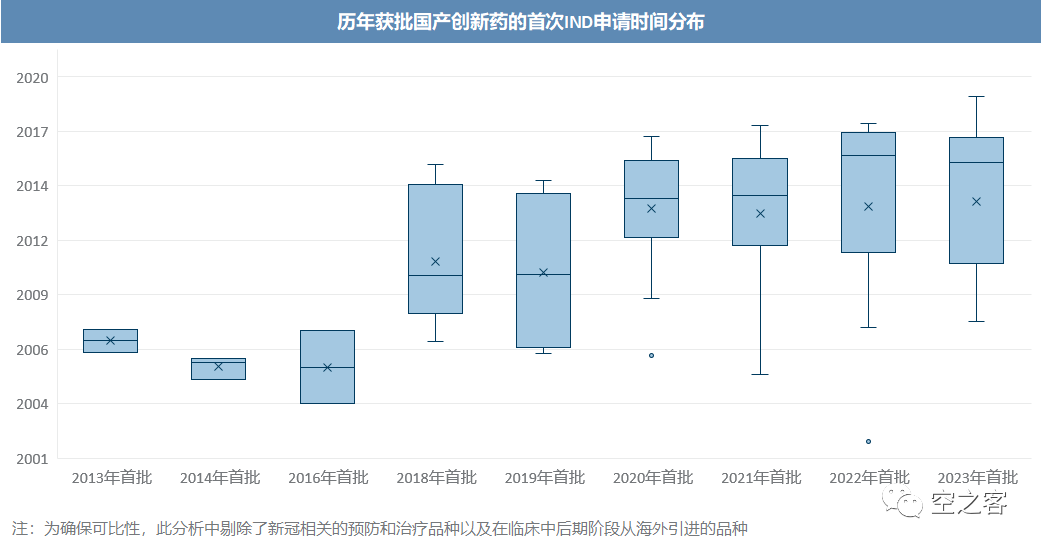

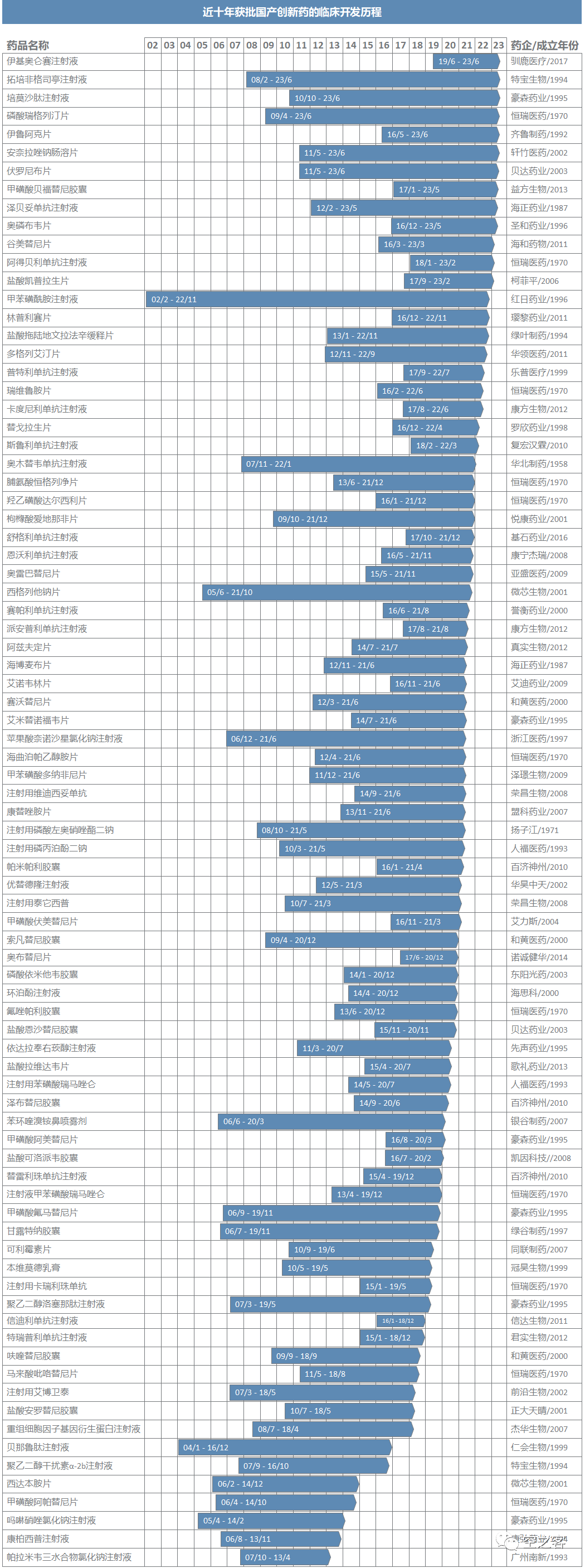

这种显著的变化趋势差异,恰恰是上述研发投入与产出成果之间滞后规律的必然呈现,我们通过逐个梳理近十年来所有获批的国产创新药的研发历程(品种清单见文末),统计其首次临床申请时间线,不难发现以下规律:

1)药审改革后,研发效率显著提升,从首次临床申请到首次获批的时间差,2016年之前普遍需要10年以上、2018-2019年缩短到8年左右、近几年则已不乏5年内即可获批的案例了;

2)从临床到获批时间较短(4年内)的品种普遍更接近全球领先水平,包括PD-1、BTK、EGFR T790M等;

3)药审改革前的历史包袱仍需消化时间,即使在2023年首批的品种中,依然存在大量早在2010年左右提交IND申请的老品种;

4)近几年在中国医药市场大繁荣之后的增量投入,其成果多数都尚未浮出水面,目前获批品种普遍于2015年以前提交IND申请,也就可以推知其立项更是在2010年代初期,彼时国内医药行业的软硬件配置和发展环境远不比今日,甚至多数2015年后创立的新生代企业都还未进入NDA阶段,从上市品种的水平来看自然仍与全球顶尖水平有较大差距,而这种差距在早期研发端显然已经被缩小了。

我们在近5-8年的时间里,亲眼目睹了大批人才和资源涌入中国医药行业,产业的投入体量和发展水平都有了长足进步,IND数量的短期倍增就是直观的佐证;然而这些投入需要较长时间的沉淀和转化,目前所能看到的产出成果多数仍是上个时代的延续,NDA数量增长的滞后和获批产品的开发历程都印证了这一结论。

因此,我们应该建立起理性的心理预期,既对高确定性的未来充满信心,又不因眼下不尽如人意的结果而放弃投入,这不恰恰就是“延迟满足”的奥义吗?

附件

$恒瑞医药(SH600276)$ $百济神州(BGNE)$ $翰森制药(03692)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP