(原标题:【宏观最前沿】下阶段最大的超额收益来源是什么?(第12期))

(长雪全天候基金经理@宏观作手 每周最新宏观观点)

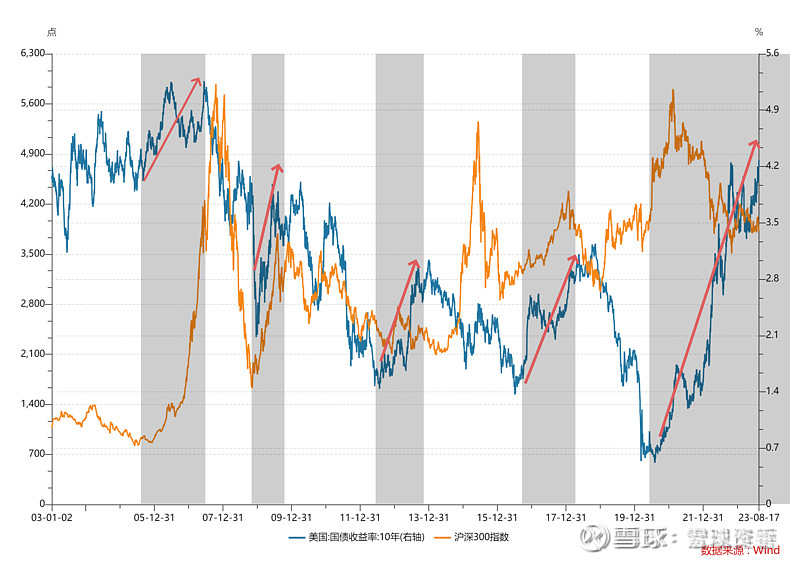

过去一周,我们看到油价持续走强,带动通胀二次摆动的预期之下,美债进一步创出新高,全球风险资产都有不同程度的承压。美债是全球资产定价之锚,近日美联储暗示可能在明年很长一段时间内将利率维持在高位水平(higher for longer预期),投资者非常关心美债收益率攀升对各类资产的影响。

关于美债,我们依然维持此前的观点,对于债券资产我们需保持谨慎。主要原因在于,首先,上升的能源价格与较高的通胀中枢,加息预期促使美债易升难降;并且广泛持续的工人罢工进一步助推此现象;其次,债务的利息支出的增长让原本政府债务高企的美国更加雪上加霜,陷入利率越高,债务越高的恶性循环。再者,中国经济飞轮的转动,也进一步降低全球经济下行风险,支持中债及美债收益率上行。 在上述多重因素之下,我们难以评估美债的合理性定价,若按照以往的经验,短期利率5%-5.5%,在没有灾难性衰退的预期下,不能排除长期美债合意定价长期存在突破5%的可能性。当然在基准利率稳定的前提下,美债收益率曲线陡峭化的演绎,对基本面较好,估值较低的部分风险资产的冲击可能相对是有限的。 通常情况下,绝大多数投资者认为美债走强会制约中国权益资产价格上升,如果从流动性的角度而言是有道理的。不过我们曾多次提到本次美债走强背后的逻辑,是因为全球经济难以大衰退(美国经济向好,库存周期上行),在这样的背景下,中国作为制造业大国,对全球经济得贡献超过20%,那自然是受益的。中国在未来将有望受益于海外商品价格高企的环境,制造业的产业价值会有进一步的提振。>>>点击查看

因此从长周期的历史上当我们去观察美债收益率曲线与中国价值股的关系,可以发现,当长期美债走强的过程中,以上证50或沪深300为主的中国价值股往往没有那么弱,甚至很多时候明显走强。基于我们对全球及中国经济的推演,以及对各类资产价格的跟踪来看,这一现象,在未来我们有可能会再次看到。

至于中债,在对内部债务约束的背景下,过去以中债下行,美债上行为主,相关性进入显著的负相关。然而从过去几周的中债与美债对比而言,这一现象开始被修正。长期中债与长期美债收益率同步走强,相关性开始上升。背后所隐含的经济解读,则是两国经济及通胀环境可能的同步演绎。如果这一假设成立,在中国经济的飞轮效应下(静止的经济飞轮开始转动后,到达某一临界点将不再费力而是转动越来越快>>>点击查看),中债与美债相关性上升,中债存在向美债靠齐的可能,这意味着包括中国,全球范围内的通胀中枢均出现抬升。从长期而言,伴随全球进入通胀中枢上移的过程中,全球两大主要利率洼地,日本与中国,将跟随美债向全球进行修正。这一经济现象需要我们重点跟踪并且保持关注,因为可能会颠覆诸多投资者的传统认知,并且各类资产也会据此重新定价。 实际上,近期的长期美债新高,上周上证50开始大涨,中债跟随美债开始上行,商品端是中国经济端品种领涨。RMB计价贵金属承压。这一系列现象表明,衰退的定价将逐步结束,并向复苏修正。无论是“海外通胀粘性”或者“RMB汇率贬值”都不是下阶段最大的超额收益来源,预期差已有相当的修复,资产对此的定价已经比较公允。下阶段最大的超额收益理应来自政策扶持下,中国经济的飞轮效应,在金融要素转变之后,需求端的企稳修复,将是对风险资产价格支撑最重要的驱动因素。正如我们之前所说,权益资产当前的性价比或许是最高的。

而在商品资产上,我们对商品资产的观点与之前保持一致,即伴随着输入性通胀的抬升,商品资产将是受益的。并且我们认为这种现象或许只是刚刚开始,商品资产有着较好的投资机会。>>>点击查看在配置观点上,当下全天候组合将继续维持超配股票,适度超配商品类资产,减配债券资产。出于上述资产逻辑判断和前期对权益和商品资产的布局,我们认为接下来各资产均有可能带来不错的正收益效果。本周长雪全天候在商品和债券调整的市场中整体维持了稳定,未来我们也将伴随希望进一步上行。>>>微信咨询,获取长雪全天候净值周报与业绩归因

$长雪全天候低波(P001314)$ $北京斯诺波长雪一号全天候(P001171)$ $长雪全天候高波(P001459)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP