(原标题:投资了这么久,你确定你真的懂宽基指数?)

曾几何时,指数基金也曾因为主动基金的强势而一度寂寞沙洲冷,不过投资市场的“天道好轮回”向来特别快,就好比这两三年来因为市场主流的一批主动基金的持续低迷,就反衬得同期的指数基金市场有点小火热。

远的我就不说了,仅看最近的两个活生生的例子大家就明白了:

上个月的8月7日,科创100指数发布,三天之后的8月10日,便有博时基金等4家基金公司申报了科创100ETF。

无独有偶,还是上个月的8月11日,中证2000指数发布,几乎在同日,便有易方达基金、华夏基金等10家基金公司申报了中证2000ETF,这其中,像华夏中证2000ETF等几只产品更是迅速结募成立,不日就可以在场内交易了。

更有甚者,我甚至都看到有好几家基金公司已经申报了中证2000指数增强基金,更不要说其他多家基金公司集体在申报的诸如中证1000指数增强基金、国证2000指数增强基金等多只指数类产品了,总而言之指数基金市场可谓又热又卷。

话说投资工具的不断丰富向来是我最愿意看到的,只不过对于很多小伙伴来说,选择越多可能越是迷惘,特别是对那些既有联系又有区别的指数产品更是一头雾水。

有鉴于此,我觉得很有必要对指数及其产品做一个再认识,以便于我们在日常投资中合理、有效、挥洒自如地选择适合我们投资需求的指数产品。

这一期我们先来讲下目前基金市场上的一些主流宽基指数(顺便填个星球的坑)。

一、宽基类指数到底“宽”在哪里

正式开始这个话题之前,我们可能需要先对指数做个大致的分类。

从指数投资的资产类别角度来划分,指数主要可以分为股票类指数、债券类指数和商品类指数(投资海外市场为主的可以单独列成一类);而在股票类指数中,又可以细分为宽基类指数、策略&风格类指数以及行业主题类指数。

这其中:

行业主题类指数因为集中投资于特定的行业或特定的主题也被称为“窄基类指数”或者“赛道类指数”,这类指数因其弹性较大而特别容易出圈,比较著名的比如乘风破浪的医药小姐姐、披荆斩棘的芯片小哥哥、出生就在罗马的白酒大师兄,以及至今未决出王者的各路新能源诸侯们。

策略类指数从概念上来讲就是使用特定的策略在某一样本空间中选取成分股,或者使用特定的策略来决定成分股的权重,也就是传说中的Smartβ指数(其中的风格类指数主要包含价值和成长两种风格,本质上也可以归入Smartβ指数)。

这又是英文又是希腊字母的,天然就有一定门槛,再加上策略这种东西有点类似段誉的六脉神剑,时灵时不灵的,因此很难出圈,就好比之前一直默默无闻今年突然引起市场重视的红利低波指数,信不信市场一转暖成长风格一起大家又都相忘于江湖了。

而对于那些不能归入以上两大类的股票类指数,绝大部分就叫做宽基类指数。

那么宽基类指数到底宽在哪里呢?

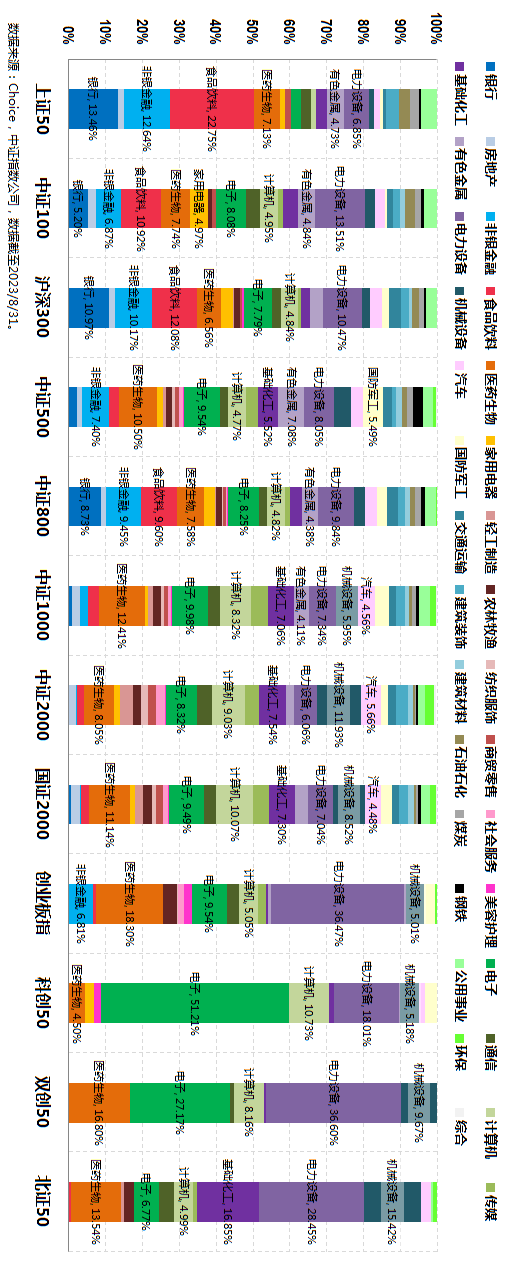

请横屏看下图:

上图我几乎罗列了目前市场上最主流的一批宽基类指数。

从图中我们可以看出,所谓的宽基类指数其实是相对于窄基类指数(也就是行业主题类)而言的,也就是说,宽基类指数“宽”得主要是行业,其指数成分股一般都会覆盖众多行业而不会属于某一或某几个特定行业。

用专业的分析语言来说,宽基类指数就是指行业分散且相对均衡的指数,其成分股的行业集中度一般较低(也即单一行业占比较低)。

比如图中的沪深300、中证500、中证800、中证1000、中证2000、国证2000等就都是非常典型和非常标准的宽基类指数。

这里可能会有争议的是“三创一北”(创业板指、科创50、双创50和北证50),这些指数通常也会被当做宽基指数来看待,但从上面的行业配置图中我们可以看出,至少从行业角度来看这些指数其实很难被称之为“宽基”。

典型的比如科创50指数,仅一个电子行业就占比超过50%,如果再叠加占比第二的电力设备和占比第三的计算机,三大行业占比近80%,行业集中度极高,这还没说科创50仅覆盖了31个申万一级行业中的10个。

创业板指、双创50、北证50的情况和科创50较为类似。

从某种程度上来说,这些行业集中度较高且主要集中于新兴科技产业的指数和那些科技主题类指数(包括但不限于科技龙头、科技100,新兴科技100、创新100等)并没有本质上的区别,这也是我为什么很少把这几个指数当做宽基指数来使用的主要原因之一。

二、能代表全市场的宽基指数到底是什么?

说到宽基指数,一个绕不开的话题就是到底哪个指数能代表全市场。

如果从民间的角度来看,最能代表市场的指数无疑是上证指数。

毕竟顶着天字一号指数代码000001,又经常上演“三千点下又逢君”的悲情戏码,上证指数的大众认知度在全市场几乎无出其右,以至于连相对专业的财经媒体报道中也基本都以上证指数指代A股市场。

问题是,从专业的机构角度出发,上证指数显然是无法代表全市场的,虽然其在行业上覆盖全部31个申万一级行业,并且其成分股包含了上交所上市的全部股票,但是毕竟还有深交所的半壁江山在那杵着呢,于是就有了专业机构版本的市场代表――沪深300指数。

由沪深两市规模最大、流动性最好的300只股票组成的沪深300指数确实足够浓眉大眼,虽然刚出道的时候因为历史原因金融板块占比略重,不过后续随着食品饮料、医药生物等大消费板块占比逐步提升,特别是近些年来随着新能源(电力设备)、半导体(电子)等新兴产业的快速发展,沪深300的成分股颇有些“脱胎换骨”的变化,而其整体的风格早已不是大家印象中那种以价值为主的风格,而是整体均衡甚至还略偏一些成长风格。

不得不说沪深300指数作为市场代表的影响还是极其深远的,最直接的两大明证便是:

其一,就指数产品而言,目前市场上跟踪沪深300指数的产品规模是所有指数中最大的;

其二,就主动产品而言,目前市场上对标沪深300指数(以沪深300指数为业绩比较基准)的产品不管是数量还是规模都是最大的。

但如果就此盖棺定论说沪深300指数就是代表全市场的宽基指数又有点为时过“晚”,因为市场的发展速度不仅改变了沪深300指数,也同样改变了整个市场的规模格局。

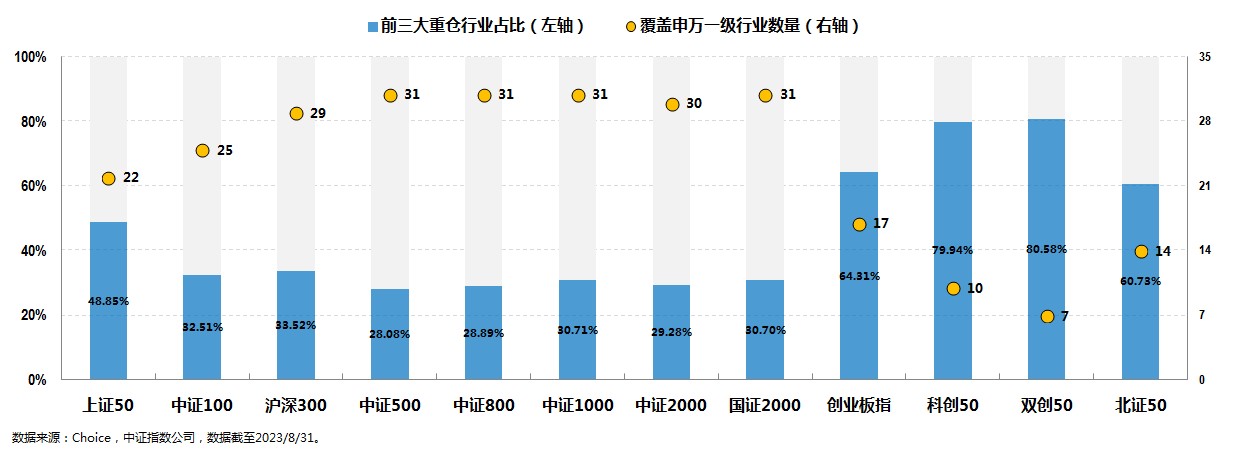

就此我们再来横屏看个图:

上图展示了主流宽基类指数的规模情况。

从图中我们可以看出,至少在市值规模上,沪深300指数是无法代表全市场的,或许称其为大盘宽基指数的代表较为合适,尽管在这一点上其甚至还不如中证100和上证50更具代表性。

当然,如果我们把中证100和上证50看做是暴露规模因子的沪深300策略指数的话,这个问题就得解了。

也正是因为在市值规模上沪深300无法代表全市场,所以我们可能需要看多几个宽基指数:

第一个是毫无争议的中盘宽基指数代表中证500指数。

大家一定想不到它的全名竟然叫做“中证小盘500指数”,只不过市场发展的速度足够快,当年表征小盘股的指数如今也水涨船高荣升“二当家”,以其历史地位、大众认知以及全市场排名第二的指数产品规模,称其为中盘宽基指数代表毫无争议。

第二个是定位略显尴尬的中证800指数。

本来这个指数的推出是为了取代日益“大盘化”的沪深300指数,只是没想到市场发展和变化的速度远远快过了这个指数的市场普及速度,还没被大众所认知这个指数就越来越“沪深300化”了,以致于目前市场上跟踪这个指数的被动产品几乎可以忽略不计,倒是新发的主动产品开始越来越多的以中证800作为业绩比较基准,于尴尬中似乎还留了些许念想。

第三是最具火药味的小盘宽基指数之争。

从上面的图中我们就可以看出,同样是宽基指数,至少有中证1000、中证2000和国证2000这三个指数可以表征小盘股,我估计很多小伙伴看着这仨也是一脸懵,所以我稍稍展开讲下。

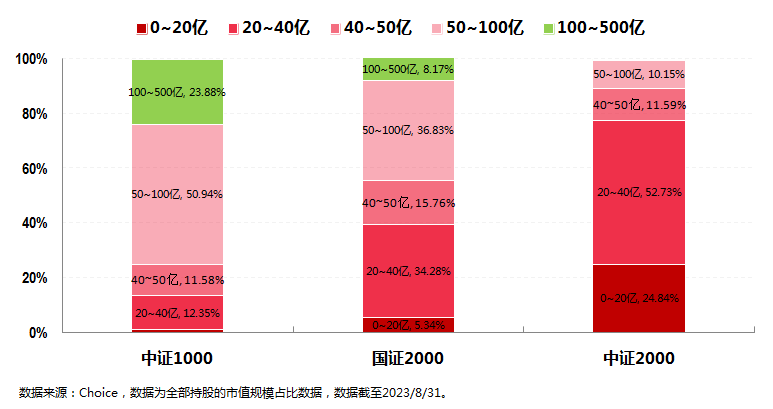

从指数编制的角度来看,中证1000的成分股由市值排名801到1800的股票组成,中证2000的成分股由市值排名1801到3800的股票组成,而国证2000的成分股则由中证1000中市值排名1001到1800的股票与中证2000中市值排名1801到3000的股票组合。

也正因为如此,同样是小盘,中证1000更偏小盘里面的大市值,中证2000更偏小盘里面的小市值(也有叫做“微盘”的),而国证2000则属于“雨露均沾”,相对均衡的覆盖小盘股里面的各类市值。

所以如果只能“三选一”的话我会选国证2000作为小盘宽基指数的代表,即便从具体产品的角度来看,目前市场上跟踪国证2000指数的产品数量和规模均寥寥得有些落寂,不仅不如近两年来借着小盘风格强势的东风在指数产品的数量和规模上处于绝对领先地位的中证1000,甚至可能会不如最近光速申请光速发行的中证2000指数产品。

至此各类不同市值的宽基指数代表基本归位:

大盘宽基指数代表常规用沪深300指数即可,想要在规模因子层面更“浪”一些的可以升级成中证100甚至上证50;中盘宽基指数代表为中证500指数;小盘宽基指数代表常规可以用国证2000指数,不嫌麻烦的话也可以用中证1000+中证2000。

回到这部分开始提出的问题,如果仅从参考的角度出发,确实也有中证全指或者万得全A这种覆盖全市场的指数,但是如果从实际投资的角度出发,市场上并没有一个宽基指数可以代表全市场。

所以想要投资全市场的话,最简方案可以是“沪深300(大盘)+中证500(中盘)+国证2000(小盘)”,或者考虑到实际产品的丰富程度也可以扩展成全中证指数系列的“沪深300(大盘)+中证500(中盘)+中证1000(小盘)+中证2000(小小盘)”。

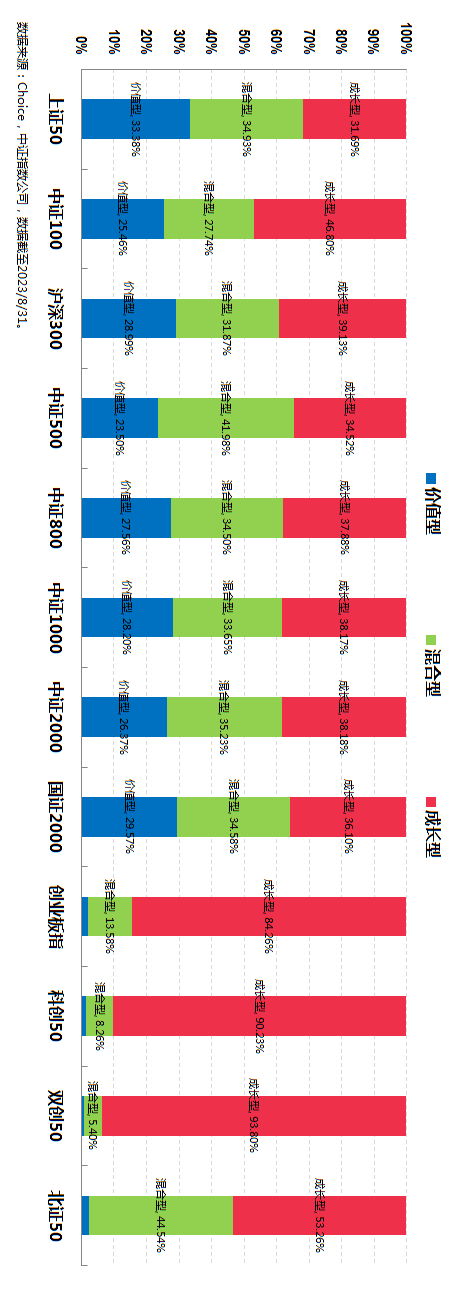

三、宽基指数只要够“宽”,那多半风格比较均衡。

上面两部分我们分别讲到了宽基指数“宽”在行业,基本上一个宽基指数就能覆盖绝大多数行业;但并没有“宽”到能覆盖所有市值,需要多个宽基指数组合来覆盖全部市值。

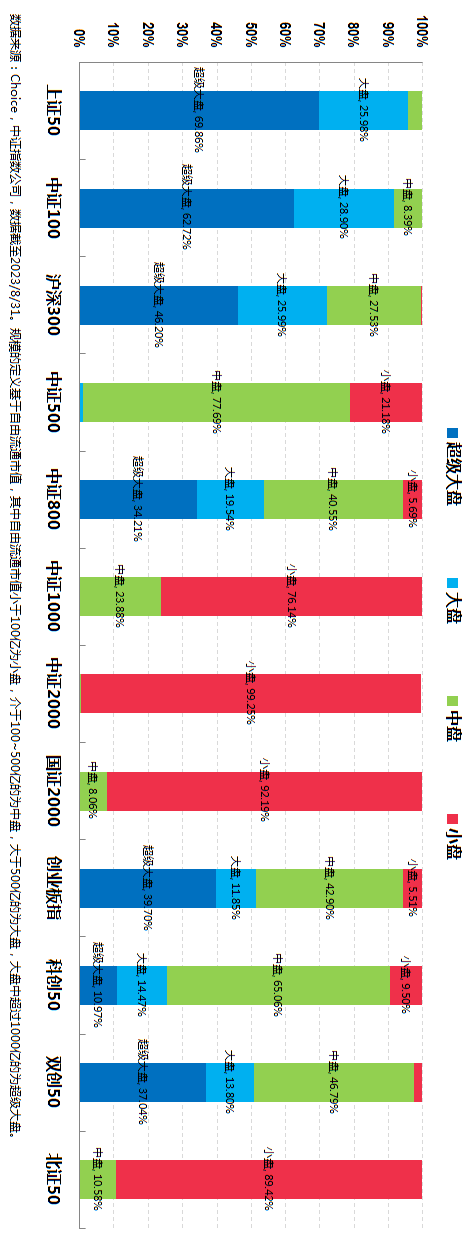

完整起见,这部分我们再来看下宽基指数在风格上的情况:

基于上图,用一句话概括的话,就是如这部分的标题所言:宽基指数只要在行业上足够“宽”,那其风格一般都是比较价值与成长均衡的。

上述论断可以覆盖沪深300、中证500、中证800、中证1000、中证2000和国证2000这些行业上足够“宽”的宽基指数,但很明显不能覆盖最右边的“三创一北证”。

这个问题其实前面已经讨论过了,从行业层面来看,这四个指数(特别是三个创指数)在行业上主要集中于新能源(电力设备)、以电子(主要是半导体芯片)为主的TMT,以及医药生物等新兴科技行业,这就使得其成分股的成长性显著,体现到指数层面就是成长风格显著。这也是这几个指数很难被称之为宽基指数的另一大明证。

这里倒是可以顺便讲一下这四个指数之间的联系和区别。

首先,同为聚焦新兴科技板块的指数,各个指数的侧重点并不完全一样:

当年以TMT为主的创业板指早已变成了电力设备和医药生物两大板块当家,而几乎是为了国产替代而“崛起”的科创50光是半导体芯片就占据半壁江山也很容易理解,而北证50则是专精特新“小巨人”的代表指数。

其次,同为成长风格指数,创业板指在市值风格上比较类似沪深300,可以作为大盘成长风格的代表指数(创业板指可以看做是沪深300暴露成长因子的Smartβ指数);科创50在市值风格上比较类似中证500,可以作为中盘成长风格的代表指数;

而北证50在市值风格上看上去会比较类似国证2000(之所以说看上去是因为北证50的小盘更偏微盘,绝大多数成分股市值不足20亿甚至不足10亿),可以作为小盘(乃至微盘)成长风格的代表指数。

至于双创50,上面讨论都没提到的原因在于,其虽然号称综合了创业板和科创板,但其尴尬程度大概只有中证800能懂:

一方面,其总体来看不管是行业层面还是市值风格都会更类似创业板指,但又没有创业板指的鲜明风格和大众认知度;另一方面,正如中证800不等于等比例的沪深300+中证500,双创50同样也不等于等比例的创业板指+科创50。估计杨修看了都懒得称其为“鸡肋”。

至此,主流宽基指数部分就讲得差不多了。

别看就只是这么几个指数,如果从市场实际跟踪指数的产品规模来看,仅这部分的规模就可以占到全部宽基类指数产品规模的九成以上,要不怎么配叫主流呢。

@雪球基金 @今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP