(原标题:长江电力华能水电发电形势预断)

简单说一下个人的操作习惯,一般是长期稳定经营为选股依据,2年以上业绩预期作为后手,以半年至1年的业绩作为股价估值。某一时点只重仓持股1只股票,但长期持有某一类股票而不是一只股票,会动态跟踪一类几只股票的宏观环境和经营数据,不断评估股票估值与股价情况,当有估值更低股票时会及时换股操作。一只股票可能持有几个月、半年,也可能持有一两年,没有定数。

基于上述原因,眼下我们会高度关注三季度华能水电和长江电力数据,等待三季度发电数据出炉。现根据已有数据先进行预判,待三季度出炉后确认预判。

一、长江电力目前情势

1、现在可查数据,乌东德956.38米,三峡170米,估计白鹤滩水位在820米左右,溪洛渡和向家坝接近满蓄,库容不是很大,不必太过关注。总体蓄水不错,处于正常状态。

发电情况,7、8两月一直没有满发,9月中旬三葛开始发力,但未见公司有梯级电站满发的报道,预计三季度发电仅限可以达到1000亿度的水平。

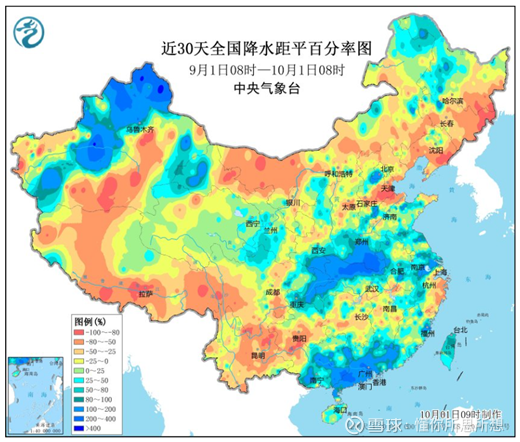

具体今年汛期三峡舍弃了145米必达环节,从而提升三峡的平均水头,提高了水利用率,加之重庆和四川东部降水很好,三季度三葛发电形势不错。上面的降水距偏图可以佐证三峡来水确实优秀。

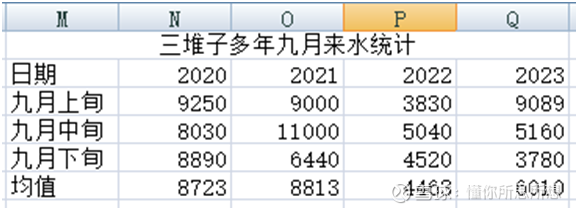

但是上游的四级电站,上游三堆子界面(最靠近乌东德的可查站点)来水不是很好,华西秋雨没有给九月带来好的来水,同时要兼顾蓄水,乌东德至向家坝发电量差强人意。

长江电力收购乌白电站后,正常年景发电量应该在3200-3300亿元,每股收益1.4-1.5元。如果2023年长江电力要实现1.2元以上的每股业绩,发电量应该达到至少2800亿度。这样的话,四季度要实现800亿度的发电量,与前三季度发电量比例约为40%,仍然是需要努力。

二、华能水电目前情形

华能水电目前的蓄水状况略有差距,小湾1230米,糯扎渡784米。

为深入分析华能水电现在蓄能形势,我们对近四年的三季度末和年底控制水位进行了统计,其中2022年年底的控制水位没有查到,我们对2022年底少蓄能60亿度作假设分解(黄色数据为假设和推定数据),小湾和糯扎渡各少蓄能30亿度,计算对应的水位分别是1223米和789米。

目前蓄水情况与近四年平均数据比对,小湾近四年平均数为1226米,目前为1230米,水位高出4米,多蓄能7.2亿度;糯扎渡近四年平均数为791.9米,目前为784米,水位低7.9米,少蓄能11.8亿度,合计少蓄能4.6亿度,蓄水进度略低于近四年的平均数。

主要原因是三季度澜沧江流域9月降水偏少,上面的降水距偏图只有局部正常,大部分区域降水减少。

7月份公司发电量125亿度,8月份公司发电量113亿度,目测9月份公司发电量130亿度左右,合计发电量368亿度,上网电量365亿度,前三季度发电量733亿度。

前面我们预测公司完成收购后,业绩可以达到0.42元,前提假设是今年可以完成940亿度上网电量(考虑新能源增量后应略高于940亿度)。这样的话,公司四季度上网电量应该达到207亿度,与公司近四年四季度平均上网电量207.4亿度高度接近。

四季度要实现207亿度的发电量,与前三季度发电量比例约为28.2%,完成概率比较大。如果四季度来水在近四年水平,公司年底蓄能与也应与近四年持平,在小湾1227.5米和糯扎渡793米水平(二者可以相互调整),不是很理想。

就目前看我们预期发电量应该两个公司最低目标,应该可以达到,但长江电力和华能水电要兼顾发电和蓄能两个任务难度都还是有的。

三、看看眼下降水形势

国家气候中心:预计未来15-30天,辽宁北部、吉林、黑龙江大部、广西西部、贵州南部、云南、陕西北部、甘肃中部、青海东北部、宁夏、新疆北部等地降水较常年同期偏多1成以上,其中广西西南部、云南南部、新疆北部偏多2~5成。全国其余大部地区降水接近常年同期到偏少,其中内蒙古西部、江苏北部、安徽北部、山东东部等地偏少2~5成。

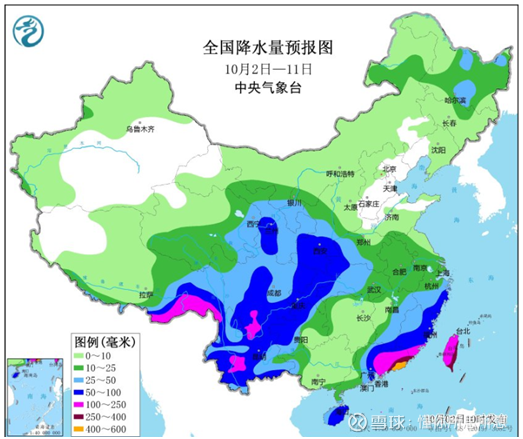

中央气象台:未来10天(10月2日至11日),青藏高原东部、西北地区东南部、四川盆地及河南西部、湖北西部、云南等地累计降水量有40~60毫米,部分地区有70~90毫米,局部超过100毫米;广东东部、福建南部、台湾岛等地降水量有100~180毫米,部分地区有200~300毫米,局部有400~500毫米;上述大部地区降水量较常年同期偏多5成至2倍,局地偏多3倍以上。

总体看,华能水电的集水区域、长江电力上游电站的集水区域降水有所好转,对发电有利。

至于三季度发电,等待节后发布发电量数据予以确认。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP