(原标题:市场先生研究之七:牛市之后必定熊市吗?)

投资者经常会追问一个问题:股价下跌导致市值缩水,这些蒸发掉的钱,到底去哪里了?其实挺好回答的,如果你买了张三的股票,那么钱自然是去张三那儿了,而张三可能是从李四那儿买的,那么张三的钱就去了李四那里。每次交易过程中,不考虑税费的话,现金不会增加也不会减少,只是发生了转移,从买家转移到卖家了。这个追问不断循环下去,答案就出来了,最终是去了上市公司,因为所有的股票,源头都是上市公司IPO或增发而来的。就像大家手上的现钞,都是中国人民银行发行出来的,不管过了多少人的手,都属于央行的负债。

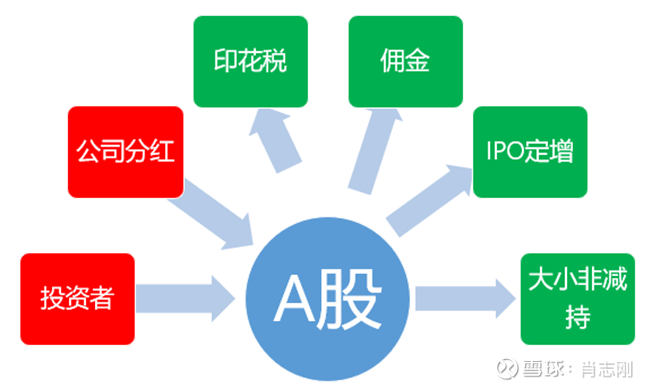

股票市场的参与者众多,如果将参与者的现金流入、流出全部纳入统计范围,按照是否投入现金,将参与者分为两类:现金投入者与现金消耗者。

现金消耗者包括税务总局(财政部)、交易所、证券公司、上市公司等主体,这些参与者并不是靠投入现金来参与股市,而是靠牌照来参与现金的瓜分。现金投入者主要指投资者,包括个人与机构投资者,凭借着出资额按比例,再根据投资能力,参与场内现金的瓜分。

同时,股票市场其实始终遵循一个现金守恒的原则,用公式表示即为:

期末现金=期初现金+流入现金-流出现金

用个通俗的例子来说,就像打麻将,四位参与者,每位出资100元,合计400元。这是一个简单的零和博弈,不管过程中谁输谁赢,任何时间点去统计现金,合计就是400元,现金不会增加也不会减少。如果这个时候来了一个警察,罚款拿走100,就剩下300元。这种情况下,四个人最后算下来的总账就肯定是亏损的,也许从个人的角度会有人会赚钱。这个时候现金消耗者就是那个警察,现金从现金投入者,流到现金消耗者即警察手中,警察没有投入现金,但参与了现金分配,因为他有牌照,同时造成了100元的现金缺口。

股票市场也是这样,现金总体是守恒的,无非是从这个参与方流到那个参与方了。如果这个过程中,现金消耗者拿走了现金,对于现金投入方即投资者来说,现金缺口就出现了,缺口主要是现金消耗者净抽血造成的。

从A股历史来看,牛市之后必定有熊市,逃不掉。那么,能不能涨上去之后不掉下来呢?好像很难。这可以从资金缺口的延后来解释,最主要的延后有两个,一是定增,二是基金申购赎回。

先说定增,每年上万亿的定增,看起来可能是规模最大的资金漏损。实际上定增所融资金,大多数是定增机构先垫给上市公司的,等解禁之后再找二级市场要回去,定增当年对二级市场并没有明显的抽水。这种资金流出的延后,对二级市场来说,就是熊市压力的延后,是熊市资金捉襟见肘的主要原因之一。比如2015年前后是再融资高峰,解禁高峰延后到了2017年前后。所以那时的顶是2015年,但底部延后到了2018年,这几年时间里,再融资多的股票成了股市的主要失血点,也就是我之前提出的游客下山之后的商人下山。

第二个延后是基金的申购赎回。主动型基金有个特点,就是发行之后的份额基本是持续被赎回的,基金公司主要靠另发新基金来弥补规模,而不是养大老基金。结果就是看到绝大多数基金在发行之后,份额持续下降。根据对偏股混合基金份额的季度环比进行统计,中位数在-5%左右,这意味着基民平均持有20个季度。5年时间已经不算短了,所以不能再批评基民理念。毕竟多数是把基金当作理财的,不像有些股民是当作小赌,赎回有可能是因为要看病、上学、买房等日常生活。

结果就是大家看到的,基金份额在2015年、2021年经历了两次大规模申购,虽然峰值差不多,但2021年持续时间长,累积规模更大。目前6万亿的存量基金,按照平均的-5%季度环比,那就是净赎回3000亿。由于缺乏足够新发基金来弥补这个流出缺口,这对于股市行情来说,尤其是基金重仓股,则是一种持续的资金流出压力。这种资金流出的特点,受基民的持有特点决定,如果持有时间越长,那这种流出压力也会持续很长时间。

对比2015年、2021年两个高点之后的下跌,就要看资金流出的区别。2015年高位的再融资规模是大于2021年高位的,所以2015年之后的熊市,再融资股票成了重灾区,比如商誉计提。2021年之后的这一轮,基金赎回成了资金流出的主线,于是基金重仓股成了主要失血点,不断成为基民的提款机。再融资流出延后带来的压力,则成为这一轮熊市的次要矛盾了。

用微积分的算法来说,就是水面上积分了多少,那水下的积分也得数量上相当。流入流出理论上是需要对称的,放在现实中,简单说就是上市公司拿走多少钱,那投资者就需要亏多少。如果下跌幅度不够大,那持续时间就得长。如果想持续时间短,那就得跌幅够大。所以在讨论底部得时候,单纯猜多少点是底部,是不准确的。资金流出的延后效应,对二级市场来说,是实实在在的一种欠账,一种负债,会循环制造出源源不断的股票供给。

用资金流出延后的思路,也可以用来理解房地产。开发商的模式有点类似于定增机构,先垫钱给地方,把土地拿到手后简单施工一下,再找购房者要钱。只不过定增机构的资金是通过公募或私募来的,共担风险的多,支付利息的少。而开发商垫资的钱,支付利息为主。如果参与定增的资金也是需要支付利息的,那承担的风险就跟开发商类似了,中植的模式就接近于这种。

二手房投资客们,则有点像基民,早期把钱扔到资产市场中,希望后期能慢慢拿回来。在拿回来的时候,对资产市场就是一个延后的资金流出,对资产价格会形成持续压力。现在的二手房市场所承受的抛盘压力,与基金重仓股承受的赎回压力,形成机理是一样的,都源自于历史欠账。恒大在扩张期,把源源不断流入的信贷资金,当作不用还的资金,大手大脚地拍地,没考虑过需要还的一天。基金也类似,申购源源不断流入的时候,当作不会赎回的资金,大手大脚给上市公司,什么公司都给几千亿估值,没考虑过赎回的一天。

同样的可以用微积分算法,来理解房价的未来。就看在房价高位的时候,开发商垫给了地方多少钱,二手房东们投入了多少钱,可以大致匡算出,他们需要延后拿走的钱有多大规模。不管是房价还是股价,只要被延后的资金流出规模足够大,那价格要么跌得多,要么跌得久。

当然,这些都是基于供需关系中的供给来谈的,没有提到需求,也就是入市资金。因为如果是流入主导,那就是牛市了,如果是流出主导,那就是熊市。熊市的流出,是可以往前溯源的,很多是牛市流入时就埋下了伏笔。而且流入资金中,少部分是永久性流入,大部分并不是永久性流入,而是将流出延后的流入。对应的,上市公司分红、回购带来的资金,个人养老金等,可以视为永久流入,所以美股牛市之后不一定熊,而我们不行。监管苦心培育壮大的机构投资者,其实是这种延后资金的代表,这也注定了机构会让各方失望,基民失望、监管失望、上市公司也失望。

定增解禁、基金赎回这样的延后资金流出,可以视为内生力量,是牛市内生而来的。相比之下,牛市的流入,很多是无法溯源的,比如2020年这一轮的基金申购潮,2015年的杠杆资金,更多体现为一种外生力量。

所以,具有延后性质的资金,催生出了牛市后,必定会内生熊市。但熊市,不一定内生出牛市来,除了需要还完欠账,还需要更多外生力量。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP