(原标题:Beyond Finance:不定期给蚂蚁拍个X光)

1. What’s up?蚂蚁现在财务表现怎么样了?

许多年之后,面对蚂蚁我们会回想起2020的上市招股书,以及报表上蒙尘已久、情报详实的盈篇累牍。而之后数年,公开财报却辍毫栖牍。林深见鹿,海深见鲸,但时间一深,我们如何能见到一个巨无霸公司湛蓝海面下的硕大冰山?

蚂蚁是阿里的重要资产,也是迟早还要上市的核心资产之一,BB前面几句,其实我想给大家分析的是蚂蚁目前(作为一个opening soon的权益资产)的一个发展状况。我们目前知道的关于蚂蚁的公开数据,除了江湖上流传的以及各种咨询机构贩卖的信息,最准确的肯定是来自于对其持股32.65%左右的阿里巴巴,以下摘自于财报:

In July 2023, the Company received notice from Ant Group of a shareholder meeting to approve, among other things, a proposal to repurchase from all of its shareholders up to 7.6% of Ant Group’s equity interest, with a repurchase price that implies the equity value of Ant Group at RMB567.1 billion. The shares repurchased will be allocated to employee incentive plans of Ant Group.

也就是说在今年7月,蚂蚁回购了7.6%的权益股票,目前隐含的估值是 5671亿人民币。

2023Q2,阿里以equity method作为股东从蚂蚁得到的利润是43.64亿元左右,我们以阿里持股蚂蚁32.65%来算,Q2蚂蚁的利润大概在134亿元左右,同比增长17.4%。70亿的罚款尚未计入报表。如果是看截止2023Q1的财年,蚂蚁一年的利润315亿。

我们假设同比Q2增长可以延续到全年,那下一年利润就是370亿,蚂蚁就是一个预期PE为15.3倍,增速在17%,PEG 0.9的资产。有人说利润持续增速17%会不会过于aggressive,其实不然,因为截止2022Q1的财年,蚂蚁曾经的净利润,高达740亿。天花板就很高光。后来经过了一些事,也见过了一些人,梦里依稀,依稀有泪光 。当然这些按下先不提潦。

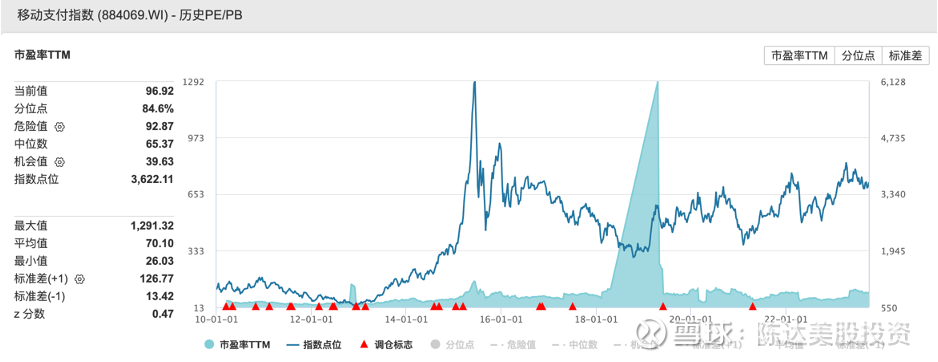

(比起来,A股移动支付板块的估值水平真的是在天上野蜂飞舞啊,来源:Wind)

其他额外信息,来自于全国工商联9月的《2023中国民营企业500强调研分析报告》,蚂蚁2022年末资产总额是5259.11亿,为民营企业第11(对比2020年中为3158.98 亿);2022年收入1796亿(对比2020年上半年725.28 亿),列民营企业第43;这样还能测算一下净利润率,大概是17.5%,对比2020年上半年为29%(利润率下降的主要原因你也懂的)。纳税额为223.41亿,位居民营企业第五,超过民生银行。这是我们对蚂蚁的财务,目前通过阿里的财报以及其他的一些周边情报,所能得知的比较准确的数据。

(来源:《2023中国民营企业500强调研分析报告》)

然后是一些定性分析。

2. 定义蚂蚁

讨论问题前先定义以下蚂蚁的业务,其实现在的蚂蚁与曾经准备爱匹欧的时候,发生了很大改变。从历史上来讲,蚂蚁最早不过是第三方支付工具支付宝,用来解决人与人之间缺乏基本信任的问题;然后围绕支付场景,顺水推舟、流觞曲水,就做成了多业态的金融科技公司。当时适逢Fintech是个时代的检索关键词,云卷云舒了那些年。

然后蚂蚁的前方就出现了博尔赫斯笔下“交叉小径的花园”,一条路径是做大金融,一条路径是做大科技。

当时许多人掐指推算,蚂蚁必然会涉及银行、证券业务,这显然是算错了,蚂蚁做不了银行也做不了券商;事实上后来发展路径就是大科技,以金融服务为核心的金融科技公司。现在到以金融服务、数字科技根技术,全球化服务为核心的科技平台公司。

我大概划分一下蚂蚁的四个发展阶段:第三方支付——>多业态金融科技公司——> 聚焦金融服务的科技公司———> 不限于金融服务的科技平台公司。Beyond financial services.

3. 蚂蚁,业务骨骼的梳理与发展脉络,从三到五

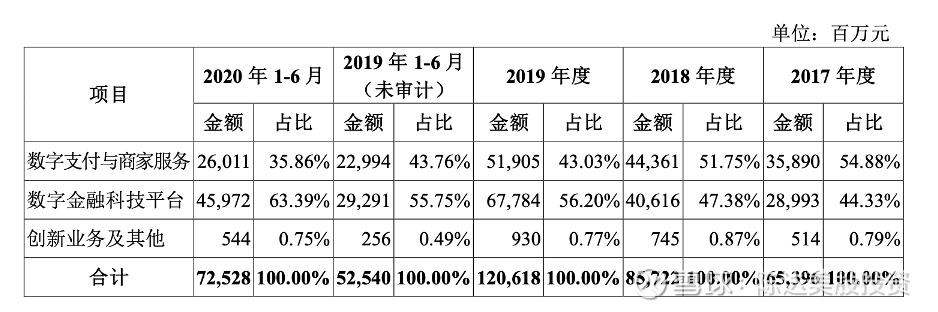

这是先给公司业务性质定个义,方便讨论其具体业务。蚂蚁的业务——发家致富的那几把早熟的夏粮——先我们回到报表,当年招股书上蚂蚁的业务大概分为:1. 最大的其实不是支付宝为代表的数字支付与商家服务,而是数字金融科技平台,占比60%以上(三年前数据哈,仅供参考),包括微贷、理财、保险科技平台;2. 第二块是起家的数字支付;3. 第三块创新业务本质上就是暂时赚不到钱,但未来有可能成为game changer的业务,比如区块链和数据库服务)。

(数据来源:招股书)

这几年行业的大船也是开得左满舵加右满舵的,开得一惊一乍,但无路如何,大江大河的行业发生了深刻变化。即使是支付——即使是支付里细分的线下收单市场,总体都是一个非常庞大的市场(举个例子,去年Q2,非银行支付机构银行卡收单业务量,交易笔数为 195.70 亿笔,金额13.57 万亿)。

而支付宝平台——为啥叫他数字支付与商家服务呢——因为它是非常to B的;这块2B业务,去年一年支付宝新增开放产品128个,与服务商共建解决方案650个,服务市场订单量翻倍——通过公私域联动,增强互动、营销增长数字化产品体系升级——商家侧同比41%的交易用户增长。搜索框一年为合作商家创造GMV破千亿。即使是 “单纯”业务,在大江大河的这十年里,也迭代到了柳暗花明,也逐渐数字化、精细化、出海化、全球化:

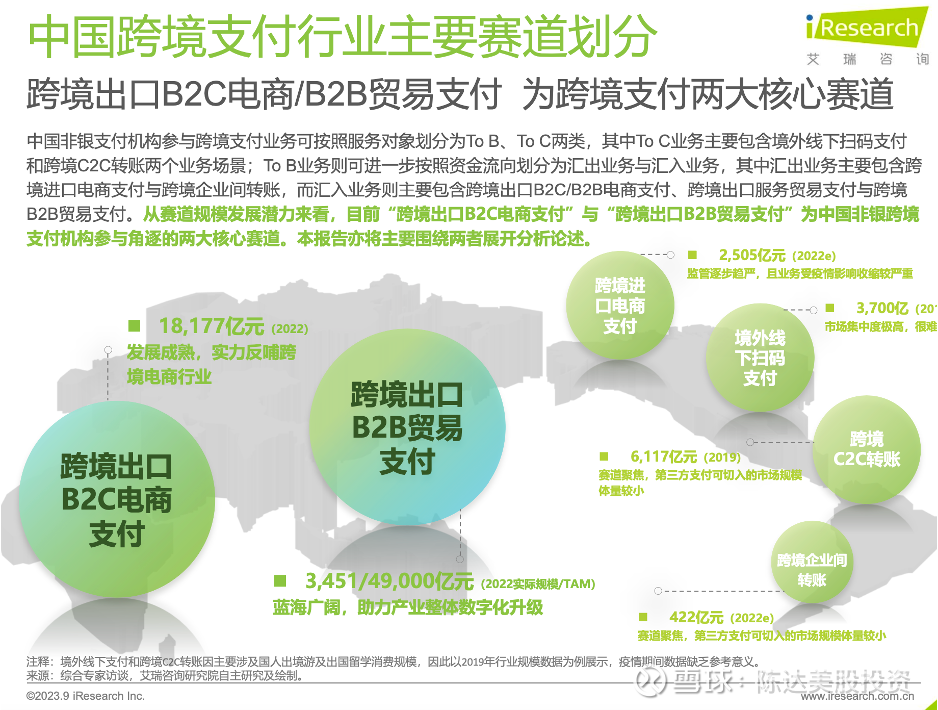

(数据来源:艾瑞咨询)

(数据来源:艾瑞咨询)

从2020年的数字支付、数字金融、创新业务,到2023年的五条增长曲线,是数字支付、数字互联、数字金融、数字科技、与全球化业务。其他业务都好懂,数字互联是个啥?——比较抽象,容我举个例子。支付宝的2023生态伙伴大会,我不知道算不算是团结的大会、胜利的大会,但大概率是是一个互联的大会——平台走向更高层次互联开放原则。比如过去一年的活跃小程序数增长119% ,商家经营成交额增长79%。根据阿拉丁的数据,目前支付宝小程序达400万(这个数字我有点讶异),吸引行业(主要是零售和餐饮大部队)将近90%的从业商家,通过支付宝布局。支付宝目前是国内第二大商业开放生态。

4. 可比公司,估值与结语

所以以现在看未来,我们研究蚂蚁还是要在金融以外,因为金融只是五个业务板块里的一个,只占1/5的市梦率面积。Beyond Finance,金融之外,科技以内,流量+SaaS,互联网+数科,双头鹰的商业模式,豁然确斯。流量+SaaS是最通俗的逻辑,举个更通俗的例子:蚂蚁做了亚运会的官方服务小程序,叫平台智能亚运一站通,上线后用户注册量快速超过1亿人,访问量达60亿。不过从资本市场角度,这两块业务的持续发展的价值高但难估值。商业价值依然是希望的田野、增长后劲。

比如九月的外滩大会,蚂蚁展示多个基于数字科技产品,也发布了自己的大模型,展示面向未来的商业布局,前景辽阔。数字支付、数字金融、全球化这三个成熟业务躯干与基底,数字互联和数字科技撑起双头鹰结构,这就是此时此刻,我对蚂蚁的X光透视下,看到的骨骼机理。

那么科技投资价值几何。看你对标的是啥,如果是支付业务,比如 Block公司(前身是Square),一开始的业务贼简单,线下收单,类似于做一个小型的pos机,帮小店家来刷客人的信用卡。一不当心做大了,现在市值270亿美元(巅峰期令人动容的1500亿),没有PE,没有利润;比如大家最耳熟能详的Paypal,630亿美元市值,16倍P/E。如果是大模型、分布式云原生、区块链,这些板块的小公司估值已经在天上,大公司magnificent seven(微软、亚马逊、谷歌、苹果等等)是全球领行者,PE估值也在20-30倍以上。第二梯队诸如甲骨文,依靠原生云的疯狂输出,估值也在30倍以上(这哥们甚至把一大部分云计算服务给免费了)。目前在美股市场,这一到分水岭还是比较明显——如果是偏数科、偏SaaS、偏云计算、偏大模型,估值就高;而偏支付、偏金融,则估值相对就低。不过蚂蚁整体15-16倍,怎么看都不太高估。

当然到底是否低估还要看未来双头鹰的凶猛生长,但蚂蚁有选择性优势。所以从资本市场的角度,蚂蚁未来应该如何走——《反脆弱》里有句话,可选择性带来的优势就是当你正确时,你会获得更大的收益,这使你不必每次都正确。类似于可转债,保底就是债,而上限就又能转股票;蚂蚁的支付和金融是那个“债”的部分,而双头鹰就是那个“股”的部分。

——————————

利益披露:作者持有$阿里巴巴-SW(09988)$ $阿里巴巴-SW(09988)$ 多头仓位,阿里巴巴持有蚂蚁集团32.65%的股份。

本文不构成任何投资建议。

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP