(原标题:9月消费调研:背景及休闲零食)

九月中下旬,去南北方几个城市调研了一下,跟踪的几个消费品销售情况。

这次调研与前年去年的最大不同是,看淡市占率、货龄,更看重性价比,因为前者区域差异较大、动态变化、且由后者决定,而后者才是根本也较为稳定。同时,性价比有两层意思,一层是大多数人强调、也是小米宣扬的直观性价比,往往会影响商业竞争的中短期胜负,第二层是深度性价比,分子要增加用户体验,分母要增加心理成本(品牌大小),如果是耐用品还要增加学习和使用成本。深层性价比才是长期竞争取胜的根源,当然,也要结合人口、收入等经济要素来解读。

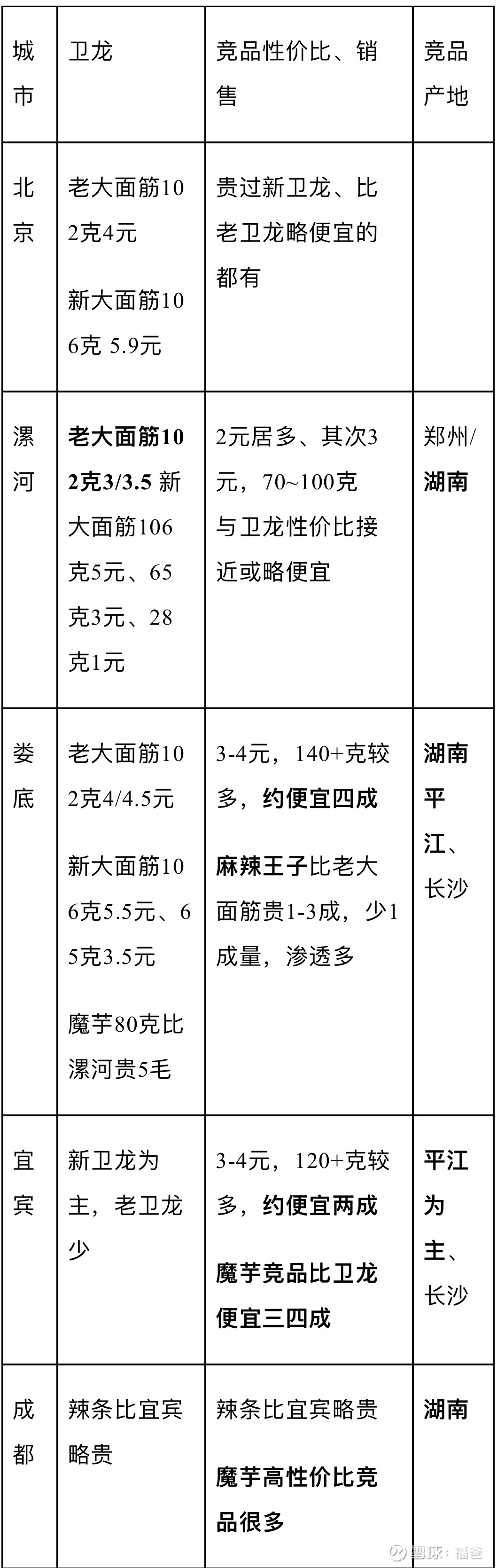

前年去年的调研,过于偏重一二线城市或沿海地区,实际上中西部的人口才是大头。这次我挑选城市的依据,首要是收入水平,一定要有代表性。根据我的观察,北上广深和环长珠三角的不少城市,是收入一线和类一线水平。中西部大部分省会是二线水平,地级市大多是三线水平,县乡镇是四线水平,另外西北、东北略低一些。所以我的分类与一般分类不一样,他们都会结合人口和城市规模,比如漯河和娄底一般作为四线城市,我对比后作为收入三线城市。毕竟,收入才是消费水平的关键因素,而不是人口或城市规模。一二三四线的平均城乡居民收入大致是6万、4.5万、3万、1.5万左右,可以简化为4:3:2:1,这样我思考终端消费品的竞争时,解读就大为简便。

外地的第一站是漯河,漯河收入在河南地级市中处于中等水平,又是卫龙的大本营。第二、三站挑选了湖南的娄底和四川的宜宾,也分别是本省中等收入水平,主要是彼此间有火车直达,而跨省的很多地级市之间是需要转车的。最后选择成都,只是因为宜宾没有回京的火车,所以在成都逗留了几天。

同时,三线城市与一二线的人口结构也不一样,例如0-14岁人口比例,漯河、娄底都达到了北上双倍,约20%,因为高房价是最好的避孕药嘛,老年人比例与北上差不多,只是年轻人比例低于北上或沿海。

调研类别中,每个外地城市的便利店大概是8-10家,100-500平米的社区超市3-5家,大卖场1-3家,另外每个三线城市看了一家连锁便利店。北京看的相对粗糙一些,仅作为新调研方式的试点。

调研背景

卫龙在22年5月对产品大幅提价。对比21和23年上半年,调味品面制品的每公斤售价分别是14.8和20.8元,提价达40+%,销量从9.47万吨下滑到6.2万吨,约1/3还多。同样的时间,魔芋提价25%、销量下滑5.5%,这是建立在魔芋品类渗透率还较低、迅速爆发的基础上。我们不要被22年报中,仅20%左右的同比变化迷惑了,因为全年的价格和销量都被提价前的5个月中和了,23半年报对比即22半年报,也是类似。

上图中右侧为卫龙大面筋原来的透明包装,下文称老卫龙或老大面筋。左侧为后推出的非透明包装,下文称新卫龙或新大面筋,我与我家娃的品尝感受都是味道差不多,但是在同一终端的价格一般差30%左右。

四月份时50克魔芋型号,9月份各地终端看,增加了30克但价格不变。下面主要对比卫龙这两个拳头产品和竞品。

传统商超(便利店+卖场)对比

货龄上,各家日期相差不大,毕竟辣条保质期也比较短,一般就4个月左右,一般是1~1.5个月,大概是保质期1/4~1/2的临界点。值得注意的是麻辣王子,作为业内最贵的辣条,货龄不输卫龙,甚至某些终端比卫龙还新半个月左右。

零食连锁店渠道,看了漯河爱优品、娄底零食很忙、宜宾零食有鸣,卫龙辣条的价格基本是传统商超同等重量的一半,但仍比竞品贵2成左右,麻辣王子比卫龙还贵三成,日期差不多。魔芋折扣较小,但或者比竞品贵八成,或者没有卫龙,竞品比漯河爱优品的卫龙魔芋价便宜四成。

主要问题:

1 新老包装冲突:同一终端,仅换一个包装,价格至少多三成,性价比自相矛盾,请问卫龙倒底想推哪个?

2 大小包冲突:同样是新卫龙,大包106克5.5元起步,中包65克除了漯河基本是3.5元,小包28克1元,买5个小包比大包便宜,量还多30%多,买3个小包能比中包便宜,量还多20%多。一般消费品定价都是量为整数倍的,价格优惠点,这样小份尝鲜和大份要优惠的人,都满足了。卫龙这样大小包自相冲突,是都卖给数学不好的人吗?

3 运输和渠道成本高,卫龙工厂过于集中,导致有成本缺陷。对比下图,同样都是1元,辣条比魔芋、小鱼、海带等的体积大的多,这是因为面粉油炸后变得蓬松、再加上非真空包装体积明显变大。单位车辆能运输的更少,单位货架(涉及单位房租成本)能展示的更少,运输、渠道成本都显然更高。

再对比上表中从漯河到娄底的变化,老卫龙比漯河贵1元、达1/3幅度,新卫龙贵5毛,魔芋贵5毛,湖南本地企业变多,也说明面粉运输成本小(湖南不产小麦、否则为何不去河南生产),但辣条运输成本高。从娄底到宜宾,竞品的重量也是大幅减少、卫龙主推价格更高的新大面筋(利润率更高能覆盖运输成本),也是同理。

考虑下更宏观的因素。卫龙的招股书称,55%用户在25岁以下,95%用户在35岁以下,显然消费群体偏重青少年。看七普数据,0-14岁人口,南方约1.51亿,北方约1.02亿,未成年人比例约3:2。而15-64岁比例约3:2,由于南方制造业发达,青年人去南方打工的应该更多,刨去50岁以上的准老年(南北方差异应该不大、参考老龄化比例),15-35岁青年南北方比例应高于3:2。另一个角度,除了广东、福建、浙江自然增长率还大于0,其他人口大省都是负值,这几个正增长的也是南方地区。综合来看,辣条的用户人群应该是明显的南重北轻。那么布局河南中部的卫龙,整体运输成本会明显劣于偏南方的湖南企业。

再对比漯河的其他大品牌食品工厂。旺旺、康师傅、统一、可口可乐的工厂都是遍布全国的,极大降低了运输成本,而卫龙仅在漯河有工厂。双汇虽然也仅在漯河有工厂,但火腿肠作为小体积、中高单价,例如一袋王中王与一包106克大面筋,体积差不多但单价是后者3-4倍,其运输成本也是很低的。所以卫龙当年扎根漯河问题不大(20年前南北经济相差不太大),现在问题则很大,作为高运输成本企业,卫龙应该去湖南或江西、福建建分厂。

4 产地湖南平江的宣传优势,部分抵销了卫龙的品牌优势。

类似上图这样,辣条竞品有不少在包装上显著标明来自湖南平江,企业产地也多是平江,或不太远的长沙。这说明,辣条的营销优势可能不一定在于品牌,产地来自平江或湖南,在消费者中可能有普遍认同的,卫龙品牌很可能在高线城市认同感更强。

回到北京以后,我与家人一起品尝了麻辣王子,一致评价是:1 香气更自然,不是卫龙或者街边烤面筋那种冲鼻子的味道;2 更有嚼劲;3 不发甜、辣味更纯粹,卫龙则是以甜味为主、辣味为辅。尤其第三点,与我上半年统计京东的评论,也是一致的。在对比麻辣王子的终端表现,最贵的价格、不输的货龄,我发现麻辣王子才是最靓的仔。卫龙辣条的最大问题在于,没有差异化的品质,却想有差异化的价格。

综上所述,高运输成本让卫龙辣条异地扩张较难,虽然卫龙试图用高定价来覆盖,但其忠诚度明显不及麻辣王子。他的品牌优势也会被湖南辣条企业,尤其是平江企业分流。魔芋卫龙虽然是开创者,味道跟别人差不多,问题一样是定价过高,竞品很多,性价比远高于卫龙。虽然目前在传统商超渠道有优势,但在部分渠道(零食连锁或部分卖场)或城市(成都、宜宾)已受到较大挑战。归因还是毛利率过高达50+%,给了对手可乘之机。

主要观察的便利店渠道。

小包豆干:漯河基本是本地南街村品牌,其他城市如果有豆干,一般都是劲仔的。

小包小鱼:除了娄底,其他城市基本是劲仔,价格基本是1元,成都不少店价格上探至1.5元。下图是在娄底终端买到的几种小鱼品牌。

查了下厂家,大多围着洞庭湖建设。大部分小鱼的定价都是12克1元,仅一家相距略远40公里的,含量就少2克(一成半),可见对原材料运输成本的敏感。

但是小鱼在各地价格差异不大,说明成本运输成本较小。原材料运输成本高使得厂家集中,而运输成本小方便全国扩张,这是一种类似榨菜的好商业模式,因为很多小厂家是无力全国扩张的。

来对比下不同小鱼的味道。

庆湘食品的靖港古镇毛毛鱼,跟劲仔味道质感差不多,含量少2克。

银城湘味酱汁味,质感较软,略发甜、不辣。

口水娃香辣味,质感有嚼头,略发甜、略辣。

兴湘食品香辣味,不发甜但比较辣。

味芝元,约劲仔等2倍价,2.2倍分量,即约便宜10%,大鱼块、太硬、有鱼刺、最辣。

劲仔,有嚼头,不发甜、较辣。综合来说,劲仔直观性价比相同,深度性价比胜出(不发甜、大品牌使得购买时心理成本低)。

漯河市来优品衡山路店 周一中午11点半

饮料八九折便宜引流,卧龙锅巴、合味道、康师傅桶面折扣都很大。

两个收银员四五个人排队结账,另有5人左右在店内选购。

娄底市五江城市广场 周二晚6点半

商场一层良品铺子:店面小,种类少,基本没人

对面零食很忙:店面比良品大一两倍,种类多三四倍。劲仔豆干比便利店便宜三成,桶面约便宜一两成。人很多,两个收银同时结账,依然排队。

宜宾市叙州区莱茵春天 周四晚上6点半

商场一层良品铺子,面积小,品种少,一个个立着摆放间距较大,不像其他零食店都在盒子内堆满了,无辣条、魔芋等热门品种,也卖礼盒及散装月饼,主动推月饼,无顾客。

对面零食有鸣,店面大品种多,可乐、合味道、公仔面都比一般便利店便宜,约8~9折,店内约四五个顾客。

额,良品铺子线下这个模式实在看不懂。

后面隔几天,会分享下调味品、主食餐饮、软饮料、生活用纸、零售业的观察。先到这吧。

@今日话题

$卫龙(09985)$ $劲仔食品(SZ003000)$ $良品铺子(SH603719)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP