(原标题:杂谈-9月光伏行业运行情况“晓罐茶”)

愉快的假期一闪而过,我们来回顾下9月到十月第一周以来的情况,光伏行业在这40天迎来惊涛骇浪般的转变。首先谈谈行业运行情况,再聊聊底层投资的变化。

先说说行业,今年的十一长假发生了有史以来最奇异的现象

1.十年以来首次出现“十一不备货”的情况;

2.数批海外组件流转回中国进行“倾销”;

3.大佬们的饭局“江湖救急”来袭。

下面我们一一解读下。

由于全球的光伏制造产业链逐步集中于中国,全球的光伏产品供应市场也适应了中国的假期节奏,有2次材料和原料的备货--十一长假和春节长假。备货存在于销售和生产两端。

生产端:由于员工放假,通常组件厂会准备更多的电池片和辅料,用于生产。依次会从电池传导到上游硅料,以及诸环节的原材料上。即9月的产出会迎来高峰,以应对长假物流不畅和员工减少带来的缺料情况。

销售端:由于9,10,11三个月在北半球都是装机旺季,进入10月海外各国地区为应对中国出口港关务的排队,在10月之前开始陆续拉高出货,以应对基督教国家的11、12月感恩节、圣诞的员工放假。

因此通常9-11月是各类材料的旺季,价格也会相对应提高,例如玻璃、胶膜、电池片、硅片等在这三个月迎来反弹,这也是各大对应上市公司全年利润率最好的的时候。

今年甚是奇怪,行业从8月下旬开始,进入整体开工率放缓,9月甚至在8月开工率基础上下降。

硅片:我预判你的预判,你却对我背叛

就在节后,出现硅片大量滞销,产生高库存的情况,其中某硅片龙头的库存情况令业内惊奇。

某硅片龙头及一些硅片企业,继续按照行业惯性,加大了生产。其中拉棒增加最多,不惜加价买石英坩埚,以希望在9-10月硅片价格复苏赚回来。

因为今年大部分电池片公司订单比较一般,没有动力加大备货,甚至本次十一,电池片头部企业的基地甚至开始放假。由于拉棒的备货时间长,需要从8月开始准备,9月上旬等出了足够多的硅棒,准备在9月下旬大规模切片出货的时候,迎来了“不备货”的噩耗。这个在硅片企业预判之外。

另外电池片订单也因为结构性问题,出现了产能拼接不足的情况。

硅片:“等等我啊,我还没上车啊”,尺寸的切换比想象的还快

8月开始晶科、晶澳、天合、日升、阿特斯等陆续调整了电池片尺寸。182*182硅片需求迅速滑落,逐渐被182*183、185、191等替代,这一下子给“自作聪明”的部分硅片企业带来冲击,某些尺寸的硅片匹配不到订单,变成库存堆积起来。所以市场上硅片的库存比20亿片更多。也由于组件企业切换的速度过快,节后出现了大量的降价电池片,尾单电池片,进一步把电池片均价拉低。

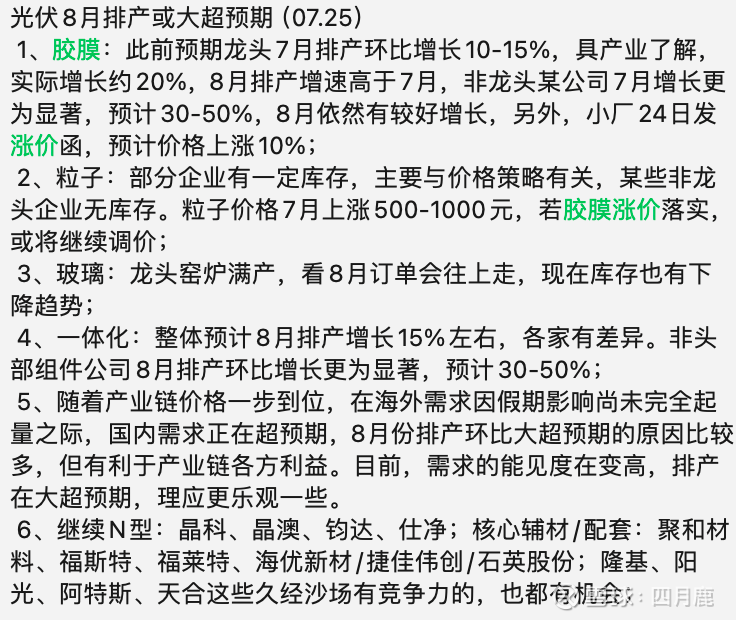

辅料:冰火交织下的暴涨暴跌

辅料上由于市场炒作此起彼伏,我们以玻璃、胶膜及粒子、石英砂及坩埚。这三个环节最集中。

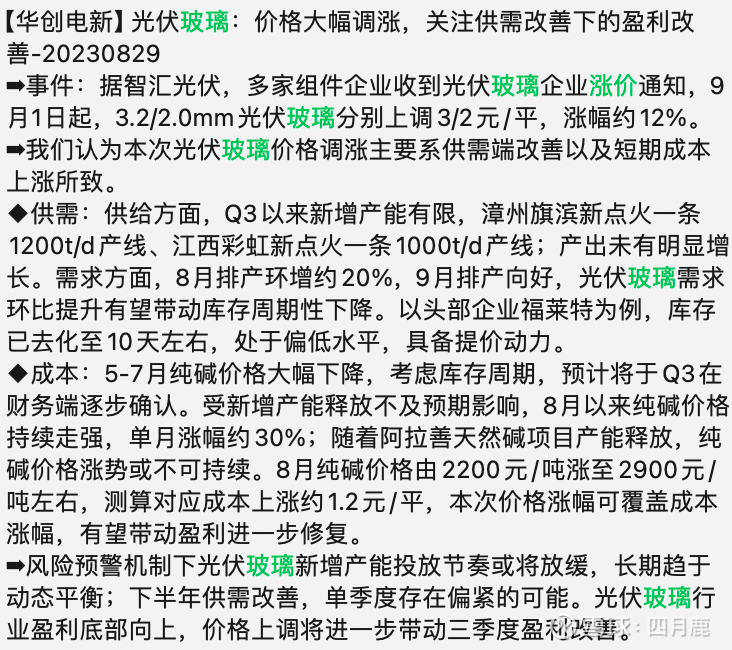

以玻璃为例,9月市场上释放了玻璃涨价的传闻,并且将纯碱、光伏玻璃等相关概念炒上了一波。

而事实上,玻璃最终在降价销售。头部组件公司由于长期协议及多元化玻璃供应,玻璃很难涨价,甚至由于订单的逐渐回流,部分企业通过“以量议价”,反而获得更低的价格。玻璃厂希望营造稀缺氛围,让二三线组件企业能高价抢货。

同样,预判失误了。由于二三线组件企业订单被一线企业和海外回流组件双重夹击下,价格战下价格猛跌,订单大幅减少。更加没有动力去买“紧缺”的玻璃。这一轮传导失败。

胶膜及粒子上看,胶膜作为组件必须环节。也由于即将上市的公司很多,成为可以炒作的概念。例如EVA粒子、POE粒子、胶膜都是。相信买福斯特、盛虹的朋友都期待他们回本的那一天。今年以来这个板块逐渐恢复理性,持续性的涨一天跌三天,困死了不少股民。

值得注意的是市场的讯息,要验证其真伪需要花更多的耐心了。很多机构并不爱惜自己的“公信力”,常常上演“精神分裂”表演。如我们挑smm的一连串关于eva的报道,前面炒作eva涨价,后面很多企业拿着新闻去企业调查应证,发现报道偏移严重。在其他信息平台并没有跟随炒作后,其后自觉惭愧,转而做空为“冰冰凉”。在这种不专业的信息影响下,很容易走入误判。(这里点名是想奉劝一句:尊重事实是基础,保持相对客观是态度,请珍惜每一份信任 )

)

所以,现在获取信息也变得非常辛苦,需要时刻警惕被信息茧房了。或许某平台某个信息准,也可能参杂了一些精分信息。所以还是要或者不得不“兼听则明”,增加些辨别真伪信息的成本。

而事实上,看新闻再去买股票已经不能获得先机了,券商和大资金已经预判了股民的预判,通过研报和小作文的炒作诱惑,而胶膜、玻璃等股价都是阶梯形下跌的,主打一个困进去就跑不掉。

关于石英砂和坩埚,本周石英股份发出了炸裂的第三季预告,利润同比增长最高达500%。可是看股价却已经处于瓶颈期,无法再涨。

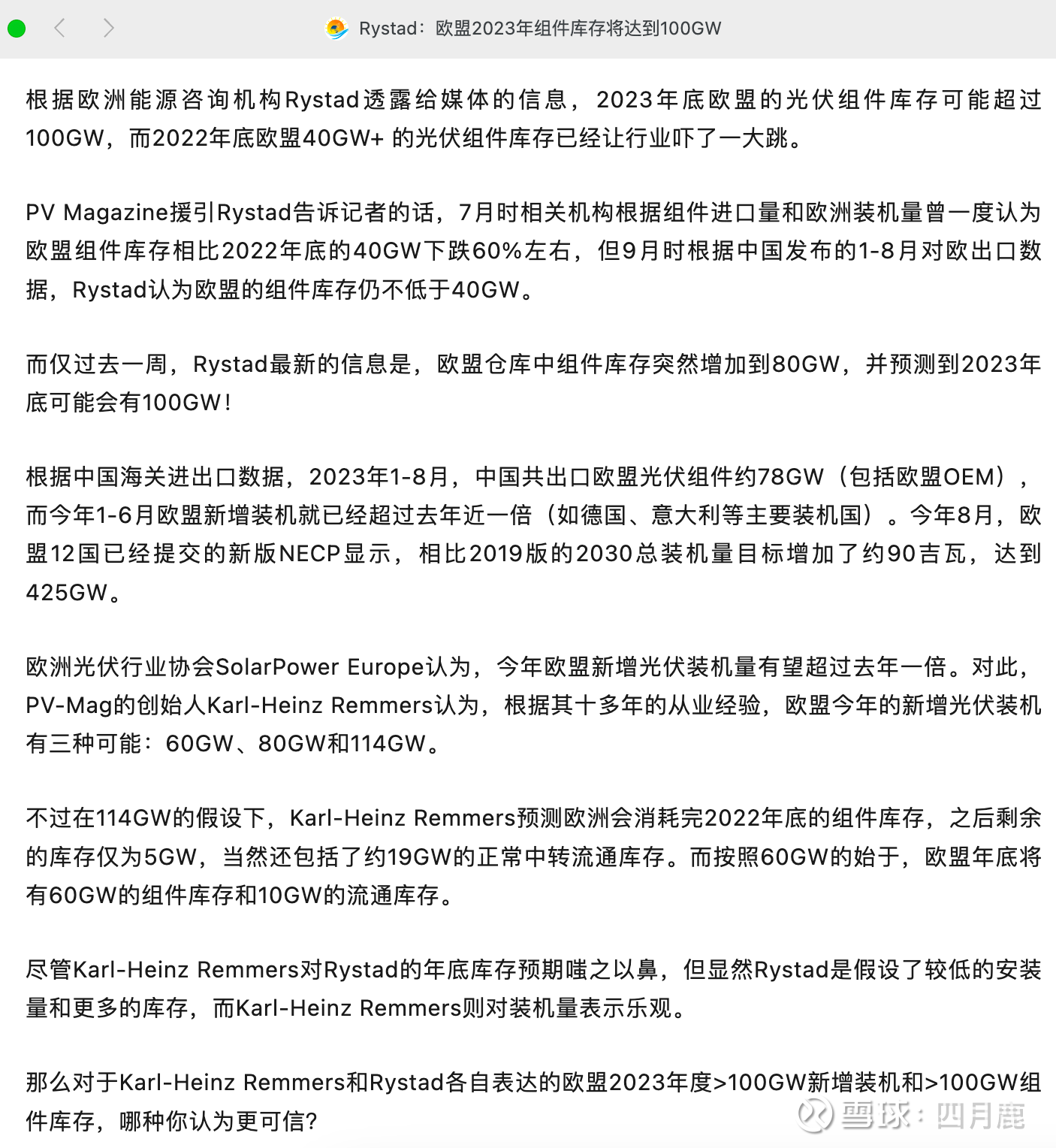

我所指的并不完全是过去提到的组件库存情况。尽管国内不少打手媒体和狗腿分析师,一个劲的说欧洲、南美、美国都不存在如此高的组件库存。但随着欧洲机构、经销商,尤其是英文互联网上都在不断重复这个话题,更多的新闻爆出。这已经不可能用“媒体压制”来处理了。因为逆变器出口放缓、出口数据错位、中小型组件厂停工越来越多等都能反应出,订单逐步在收窄。

如我们上个月小罐茶所说的,库存的堆积已经在肉眼层面展现,也在国际和国内同时出现。

欧洲和美国目前的加息动作,正在影响电站投资收益率IRR模型的推演。由于去年开始的囤货举动,欧洲存在大量高价的组件库存。而现在硅料的价格下去后,组件价格已经下降40%。高库存,侵占了组件经销商的资金和仓库,为此也爆发了很多起,违约和合同纠纷问题。

针对此现象头部组件企业给出了比较离奇的操作,用更高功率的矩形片组件(以182硅片的540瓦为例,182*183.8的硅片的组件高5瓦,为550瓦,185和191硅片的组件高10瓦以上)去替换和去抢其他公司的订单。

就在9月,已经有陆陆续续好几批组件从荷兰、巴西、意大利等地运输到东南亚和国内。其中部分由于有的采用“退货”或者“换货”形势进入海关,一度还造成了海关验货的手续排队问题。这类组件也因为退货,无法提供质保。同样库存时间较长的部分组件出现了降低档位,也有因长时间运输出现部分碎裂。因此这些产品价格非常低,正在以低于1元/瓦的价格冲击市场。也有仍然存质保的产品,但市场较为混乱,需要购买者好好甄别了。(友情提示,在买组件的朋友不妨看看组件的产地和标签,可能会看到这些组件有去年11月的产品,也有今年2-3月的产品,批次多样,产地多样)

一线大厂的退货组件0.9元/瓦,正价的组件卖1.1以上,市场都懒理了。

一体化降本后,会走向“结构性倾销”

我过去提的一体化概念,他的第一重作用就是降低成本,这是防守性的。通过拉平环节的中间沟通成本,实现快速的成本降低。这个已经得到了头部企业的验证。而它的更令人担心的就是,他会加速头部企业走向竞争的白热化。

9月组件价格继续下滑,报价屡创新低,到1.06元/瓦。这个价格比大多数非一体化企业的成本低。正如现在为凤阳瞩日组件公司总经理张治雨年初吐槽的一样。其实现在就是头部一体化玩家使用一体化优势向下游“倾销”。

头部企业一旦使用一体化优势无法从同级别竞争中脱颖而出的时候,就会演化出更激烈的手段。年初的时候,作为小型组件厂总经理的治雨,发出一个感叹,向下争夺中小企业的饭碗,搞倾销。

当下正是就是这个时间,海外消纳走不动,用置换法,国内装机争夺激烈,价格更加无法维持。当隆基遏制不了晶科想回到第一的冲动时,就会选择翻脸。当通威需要求出路的时候,也会选择下场做组件。

一体化供应链后,通过组合拳“打时间差战争”

它的第二个作用,是在打通之后的可选的竞争手段更多。这个我在去年4月的争霸赛文章提到过。

网页链接{【光伏争霸赛21】光伏上下游整合下的新格局 从隆基和中环发布的年报和季报之后,看未来太阳能硅片市场变化。顺便回答,网友麦香啊的提问“怎么看上机数控啊”上机算是在去年... - 雪球 (xueqiu.com)}

那么这个作用就在当下得到了应证。

例如隆基可以利用硅片的规模优势和组件的渠道优势,以及自己不断质押和负债下获得的现金流做很多产业化尝试。可以逆技术主潮流的、也能花重金的开发PIBC产品。也能花重金请各大媒体反复“恰饭”,帮忙宣传这个产品。

同样,在补齐了硅料和硅片短板后,天合和晶澳可以开发自己需要的尺寸的硅片,从而在激烈的竞争中,与隆基在海外市场打几场硬仗。

晶科,可以利用率先N型化,甩开隆基P型最优尺寸最佳的“烟雾弹”,走自己的路。

比较有意思的笑话,如九月初李仙德说懂物理的人都知道哪个好,要树立正确的“物理观”。就在丑到爆的走秀之后,隆基的钟宝申回应了“你不懂物理”的梗,更是在背后挂了一堆物理学家,作为“回呛”。

当然,懂不懂物理我也不知道怎么评价,为什么要花这么大的价钱,这么仓促的搞这样一场超大型的表演秀。只为宣传无折痕边框这么一点点小技术。甚至,它早已经被大恒、协鑫等公司发布过,且业内早就已经使用过的产品,当一个新的,爆炸式的作为惊喜的给大家看。这感觉有点像大摆100桌酒席,庆祝孙子一岁半生日一样莫名其妙。或许有钱人的生活就是这么朴实无华枯燥且乏味吧。

回到一体化优势的话题。此次尺寸调整,率先发起的就是有自己硅片的企业,尤其是新晋的一体化企业。晶科通过拉长+减薄降低了硅片的成本,甚至有余力对外卖自己的硅片。天合、晶澳自己拉棒切片后,开始各类尺寸硅片的生产。

这样得到一个好处,自己优先将组件的功率提高,拉开和没有实现一体化的企业的差距,获得时间差。反向用高一点的功率产品打价格战。

另一个有意思的例子是,通威与华民股份的协议,一方面通威给华民硅料,华民做成硅片后卖给通威。

同时能够通过卖硅料给华民,把从其他硅片巨头那边丢失的订单找补回来,也能躲开硅片巨头对自己的牵制。

也正因为一些硅片新势力的崛起,给硅片圈子带来不小的冲击,过去2强垄断的局面彻底没有了,因此用过去思维预判市场的硅片企业,这次买了个教训。

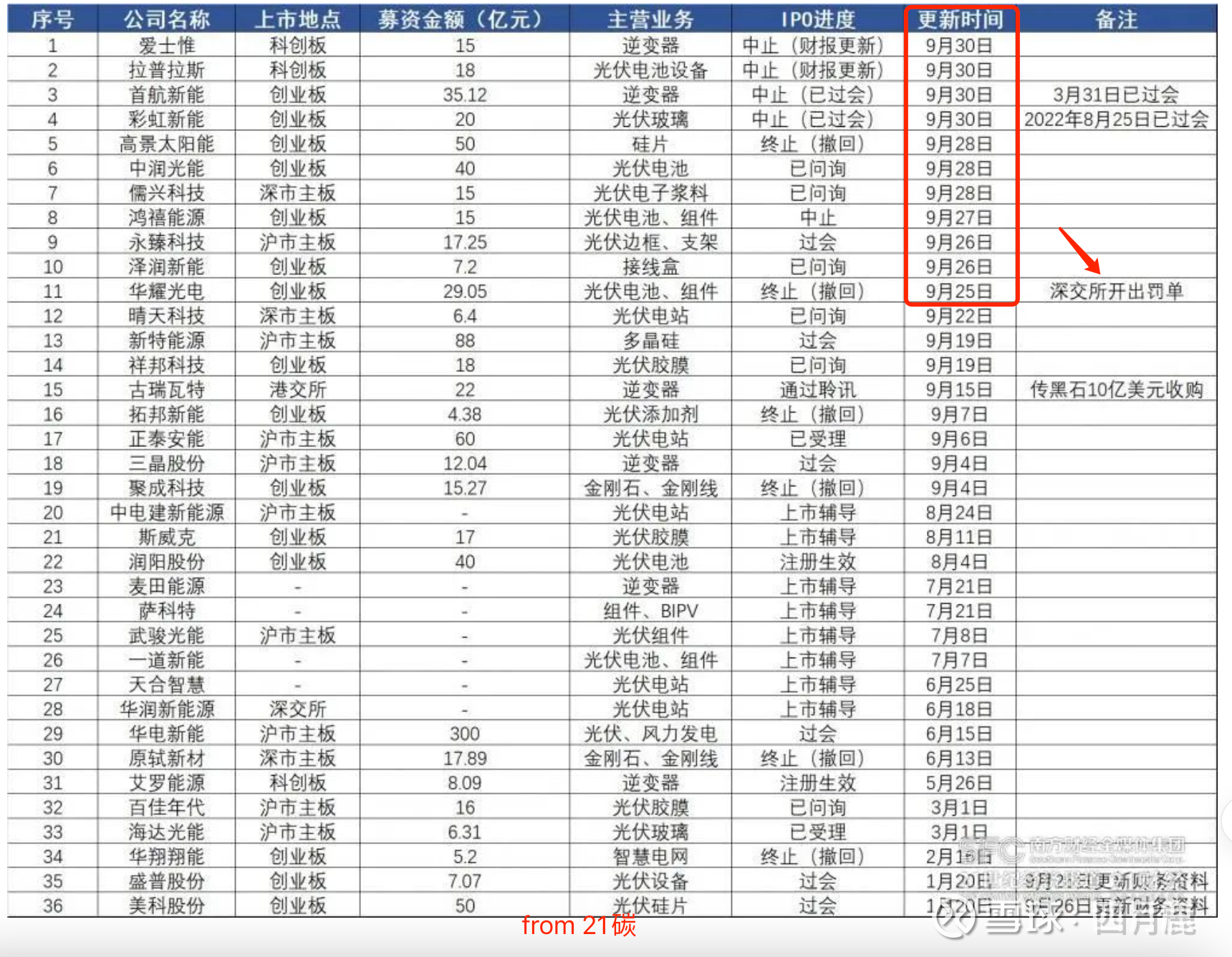

今年十一之前,很多光伏企业被迫中止或者终止了上市计划,其中处罚最严厉的就是华耀光电。同时如通威等公司,也调整了定增/转债等操作。

原因是门槛变高了,或者说短期内资本活跃度在收紧。

通过“新能源招牌+地方政府批文和资金支持+资本助力+专家唱戏”的上市模式不太好走了。一方面如恒大等债务影响,地方需要腾挪空间化解短期债务。之前地方的鼓励的动力,是希望迅速孵化一些大项目,能营造腾挪空间,很好的缓解这个压力。

另外上市承销的通路也在收窄,节前如蔡大哥、葛大娘的上岸,更加刺激了散户赎回基金的步伐。在市场没有足够多“主力资金”的接盘下,大市值股票很难冲高,只能炒作小市值股票和短期概念。这是今年市场上各板块龙头股全部一蹶不振,小概念上蹿下跳的根源。

这同样也影响了民间资本参与新能源概念公司的上市计划。

九月下旬,行业内的大佬和资本大佬的饭局一场接着一场。尤其是国庆期间,更是有江湖救急令的发出。希望在中止调整期间,求着上市公司和大佬,给予订单支持,帮助报表变得好看。甚至有硅料企业、硅片企业骨折式打折,低价卖掉资产,以获得喘息机会。

也有资本从中调和,希望撮合收购,以及撤回再抱团上市。

这些是坏事吗?其实这是好事

如常常看到媒体吹的异质结爆发之年,钙钛矿爆发之年,爆了好多年都没看到来一发一样。或许冷静才能抑制冲动,避免过盛的“惩罚”。

最后,作为一名搬板子爬屋顶的“光伏农民工”,比起炒股,建议各位有条件的就去装一下光伏屋顶,这好歹是正向收益,比把钱扔到股市里,含着泪看葛大妈住豪宅强。

谁都在负重前行,不是生活所迫,谁情愿故作坚强呢?祝大家变得更强。

$通威股份(SH600438)$ $隆基绿能(SH601012)$ $天合光能(SH688599)$

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP