(原标题:大成徐彦——价值老将的投资毅行)

#老司基硬核测评# $大成竞争优势混合A(F090013)$ @今日话题

各位球友大家好,今天给大家带来的是关于大成竞争优势的研究报告。大成基金人才辈出,之前写过苏秉毅、韩创、齐炜中、谢家乐等基金经理,球友们可以回顾一下。

大成苏秉毅——被低估的量化老将

大成韩创——不拘一格的周期成长选手

大成齐炜中——穿越牛熊的全能选股王

大成谢家乐——低调的科创投资猎手

大成竞争优势是徐彦的代表作,作为一只长期业绩不错的产品,大成竞争优势的特点比较鲜明。在牛市阶段,它的业绩表现与指数相比并无突出之处。但当指数进入震荡或调整阶段时,徐彦能够很好地把握结构性的机会,做出比较高的超额收益。徐彦的投资风格一直是比较偏价值的。不过,由于管理规模并不是特别大,他仍能将不少仓位分配给中小市值个股,因而不仅能适应2021-2022年的调整,也能适应2023年以来的结构性牛市。

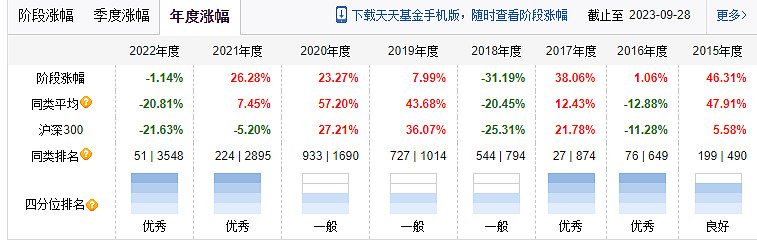

徐彦管理大成竞争优势的时间主要集中在2014年-2018年,2020年至今。2016年的熊市和2017年的结构性牛市徐彦作为价值投资者都抓住了机会,取得了不错的收益。尽管在2020年的成长股大牛市中表现一般,但抓住了2021年的周期股行情、2022年的价值股行情、2023年的国企改革行情,成绩亮眼。

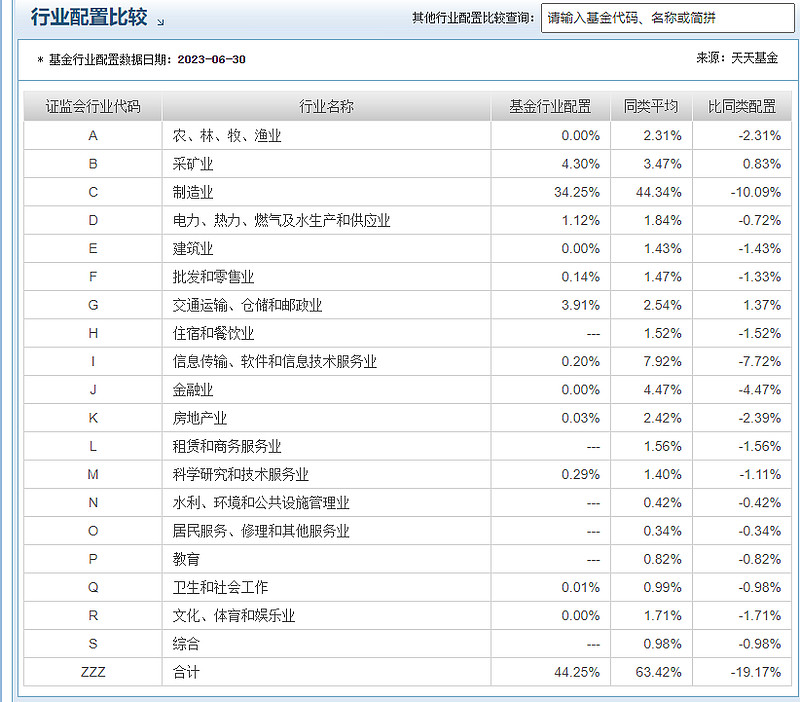

目前徐彦的持仓几乎全部集中在工业生产领域。但从过去的持仓中,徐彦的能力圈范围其实是比较大的,本质上还是个偏轮动的基金经理,调仓频率也不算很低。这几年的核心板块中,像是煤炭、TMT等,徐彦都有涉猎。除此之外,他也买过银行、品牌家居、化肥、医药、汽车等。

让我们先了解一下徐彦总的过往履历。——复旦大学管理学硕士,2006年毕业。2006年9月至2007年7月任职于中国东方资产管理公司;2007年7月至2018年9月任职于大成基金,先后担任研究员、研究主管。2018年10月至2019年7月任正心谷创新资本研究团队负责人。2019年8月重回大成基金,任股票投资部总监,2019年12月再度管理公募基金。2021年2月起任公司首席权益投资官。

徐彦就是一位坚定的价值投资者,不同之处在于,徐彦不简单地将价值投资等同于低估值投资,而是选择紧跟时代的企业。他是一位与时俱进的价值投资者。在9年多的投资实战中,徐彦逐渐形成了自己的选股框架与投资理念——自上而下:把握社会、时代发展大方向,企业发展方向同社会及时代发展方向的匹配程度越高,企业就会发展得越好。自下而上:深入研究企业价值,多维度判断,落脚点是行业空间和生态、核心竞争力、管理团队、商业模式等。

在与时俱进的价值投资理念指导下,徐彦历史业绩优异:

大成竞争优势A是徐彦管理时间最长的基金之一,能够充分体现徐彦的配置思路。基金业绩表现稳健,下行风险处于同类较低水平。

1.业绩稳健,最大回撤低

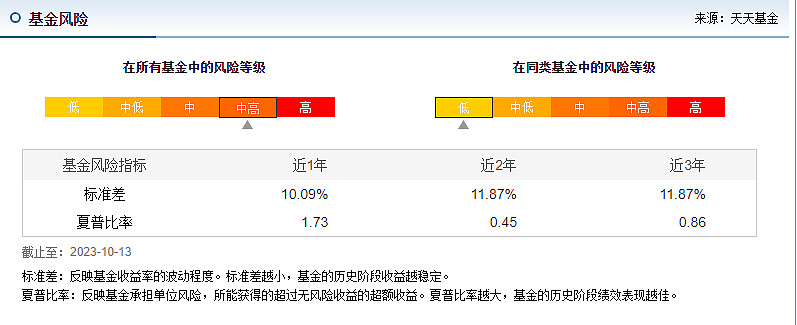

徐彦第二次执掌大成竞争优势A以来的三年多,基金表现异常稳健,期间累计获得71.97%的收益,处于同类排名(偏股混合型)前15%。但是基金下风险风险非常低,处于同类最低的前1%,年化波动率也处于同类最低的约前1%。

分阶段看,基金可能获得稳健的超额收益,最大回撤不足同类的一半,Sharpe比率高出同类的一倍有余,基金风险调整后收益更突出。

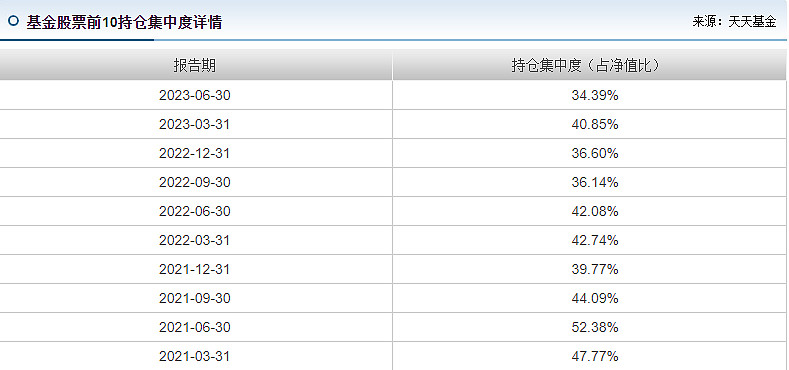

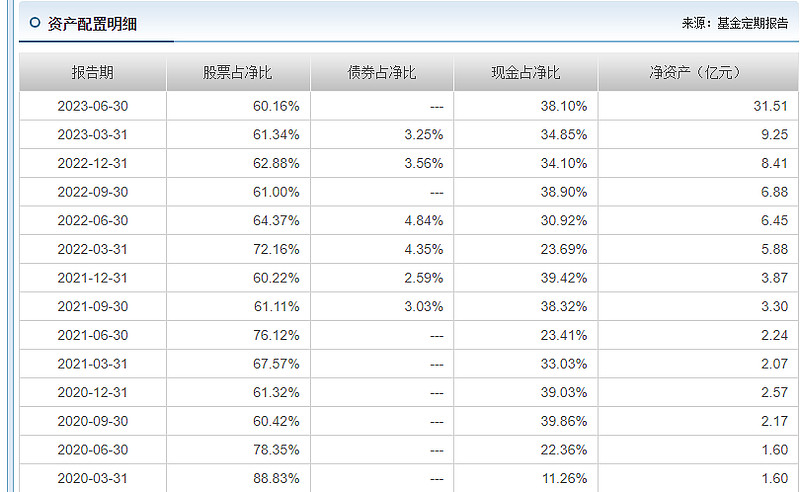

2.股票仓位集中度适中

二次回归后,徐彦整体控制了前十重仓股的集中度,对于投资风险的整体把控能力在整个公募行业中排名前列。

3.2022年底大幅加仓人工智能概念股

2022年底通信、电子分列第二、第三重仓行业,合计占比达到26.6%。从2022年持仓明细看,寒武纪、工业富联、汇顶科技分处于第9、第11、第13重仓股,人工智能行情越演越烈,这些配置为2023年贡献了不少业绩。

徐彦在基金2022年年报中感慨道,“这是科技狂飙的时代,机器越来越像人,人反而越来越像机器——虽然完全不懂,但我仍能深深感觉到,在很多本应是人擅长的领域机器已经能做的更好!”

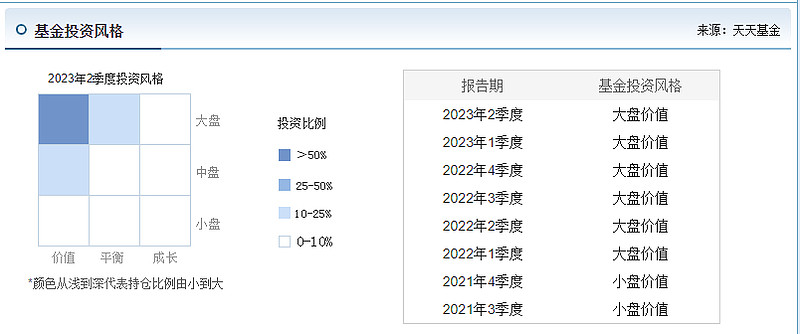

4.风格偏价值

基金持仓风格较多元,尽管徐彦是价值投资者,偏重价值,但仍较均衡。也显现出,徐彦不仅看重估值,更看重与时代同步。

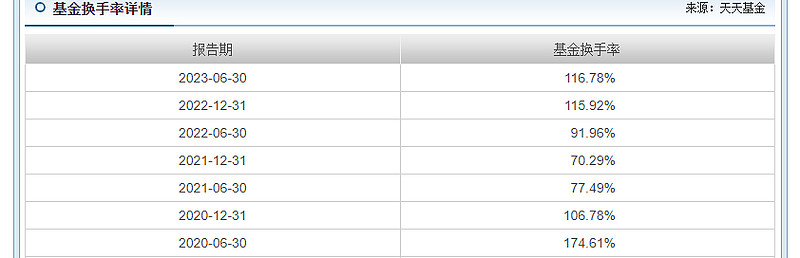

5.换手率处于较低水平

除了徐彦离开管理的2018至2019年,基金股票平均持仓时间同类排名,处于持仓时间最久的前31%,也就是换手率处于较低的前1/3。换手率低,业绩稳健,是一位成功的价值投资者的写照,反映了管理者“择股精准,不跟风”。

价值投资:在投资时,大成基金徐彦认为需要关注企业而不是过分关注市场。虽然在市场大好或时存在结构性行情时,他的表现并不一定是最突出的,但在震荡市和熊市来临时,他突出的超额收益就是持有人最好的定心丸。

多元思维:大成基金徐彦会根据社会和时代的大方向把握与之匹配的、有发展前景的企业,也会愿意深耕企业价值所在,精选出有竞争力的个股,打造出一套其专属的、处变不惊的组合。

坚守理性:大成基金徐彦在 2021 年报中提及,他不参与“泡沫”。他认为疫情阶段,他所熟悉的很多公司都出现了“股价显著超过实际价值”的情况,但他确定“只有伟大最终才能融合理性和本能”,因而他坚守基于对企业价值的判断以合适的价格去购买优质公司。不抱团,不追热点,收益率和风险放在一起考虑,波动小,回撤少,操作上有择时。大盘涨时能跟上,跌时跌的少,长期业绩名列前茅。

在逆周期品类中,通过更低价格找到具备竞争优势的企业,是徐彦的一贯风格;而基于价值判断,寻找更加顺应时代发展或受益产业变革的标的,同样是其方法论的重要实践方向。

在做投资判断时,徐彦坚持了以下方法:1)分析问题时从系统出发,并在系统的发展过程中把握大小变量;2)认识到语言的模糊性,并时刻警惕这对思维的影响;3)企业价值是长期未来的折现,判断长期未来时即不能过于受当期的影响,也要注意经验和理性的局限性。

徐彦重申两个原则:持有人利益第一和专业创造价值。从应用走向基础,进而站在巨人的肩膀上去创造。徐彦坚信虚实最终是统一的,金融离不开实体,企业自有其价值,历史并不只是荒诞和虚无。

徐彦给投资人一些建议,叫做选基金的时候,首先是要了解自己,要了解基金经理,当然还了解基本的规律,股市的回报和实体经济的回报是长期密切相关的。徐彦作为一个稳健的价值投资者,他认为不同的人,不同的阶段有不同的需求的,没有没有对错,这就是合适最重要,合适人最重要,没有对错就跟谈恋爱结婚一模一样的。

综合来看,徐彦作为坚定的价值投资者,市场上少有的同时具备社保和养老金组合、公募及私募管理经验的基金经理;在管权益产品历史回报稳定,回撤控制教好;其价值投资之道整体偏好传统行业,相对持股集中度较高,组合坚守能力强;权益产品备受市场认可,较为适合个人投资者作为底仓组合长期持有。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP