(原标题:万华股价低迷不是没有原因(三季报分析))

本文分两个部分,第一部分先说说,今年前三个季度笔者观察和思考的一些偏负面的情况,第二部分再说一些正面情况。

(一)偏负面的情况

一、毛利率下降

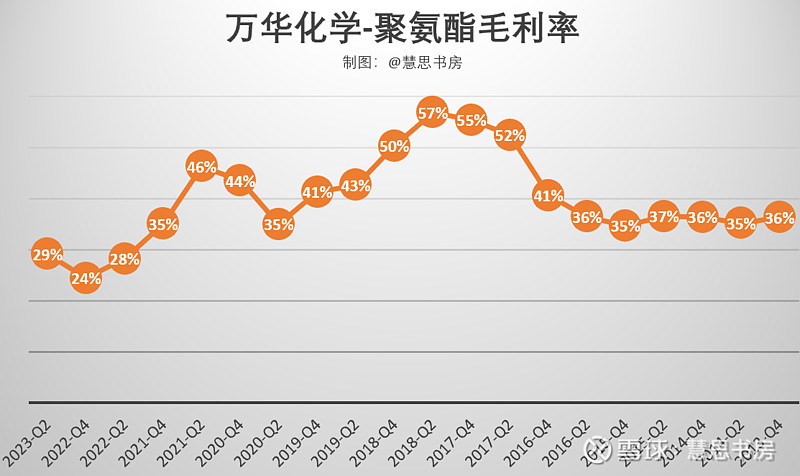

1、聚氨酯业务毛利率:处于历史低位

下图为近11年公司聚氨酯系列毛利率(注意:时间为倒序),相关数据是每半年公布一次。

可以看出,自2022年上半年,该数值跌入历史最低区间,2023年上半年出现回升势头:

注:根据公司财报,2015年及之前,“聚氨酯系列”为“异氰酸酯”,不包含聚醚。

了解万华的朋友都知道聚氨酯业务是万华的护城河和主要利润来源,所以这一数据非常重要。

为什么会出现这样的情况?2022年有特殊情况,一是原材料价格高企,二是受疫情影响,需求不振。

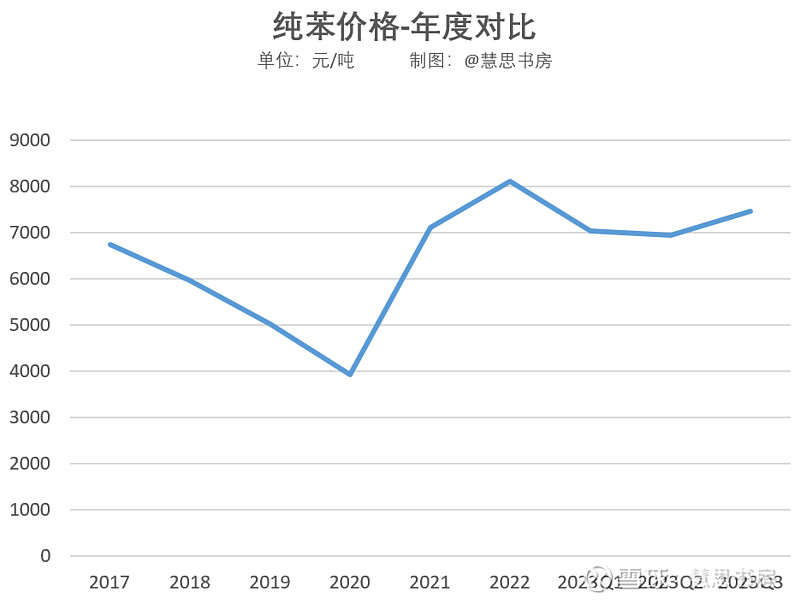

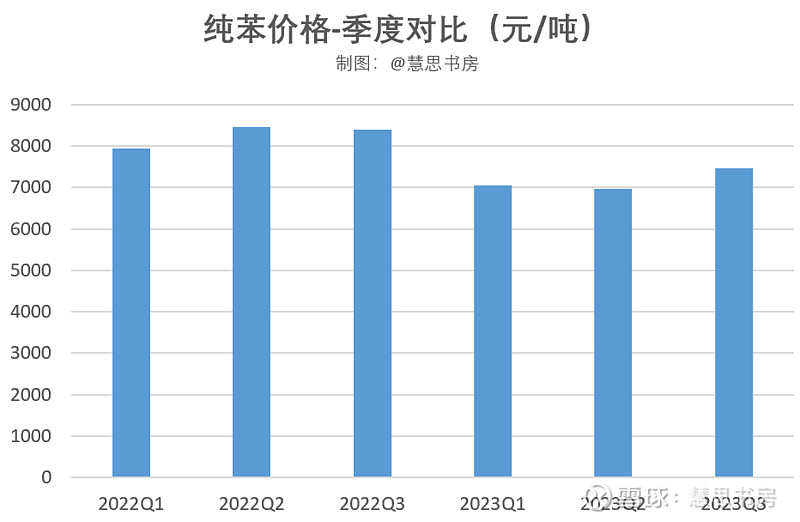

下面四图为万华主要原材料的价格年度和季度变化情况。可以看出,2022年各原材料价格均处于历史高位,但是2023年前三季度有所下降:

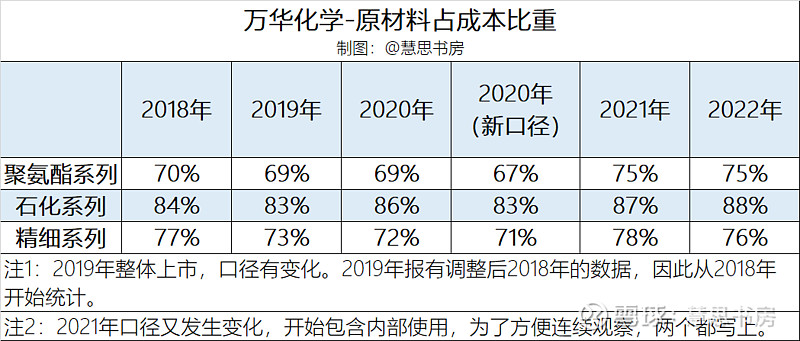

在万华的营业成本中,原材料占比一直很高(见下图),而且由于规模效应、技术创新和卓越运营,其他成本的占比持续下降。所以,原材料价格波动对于万华的营业成本影响很大。

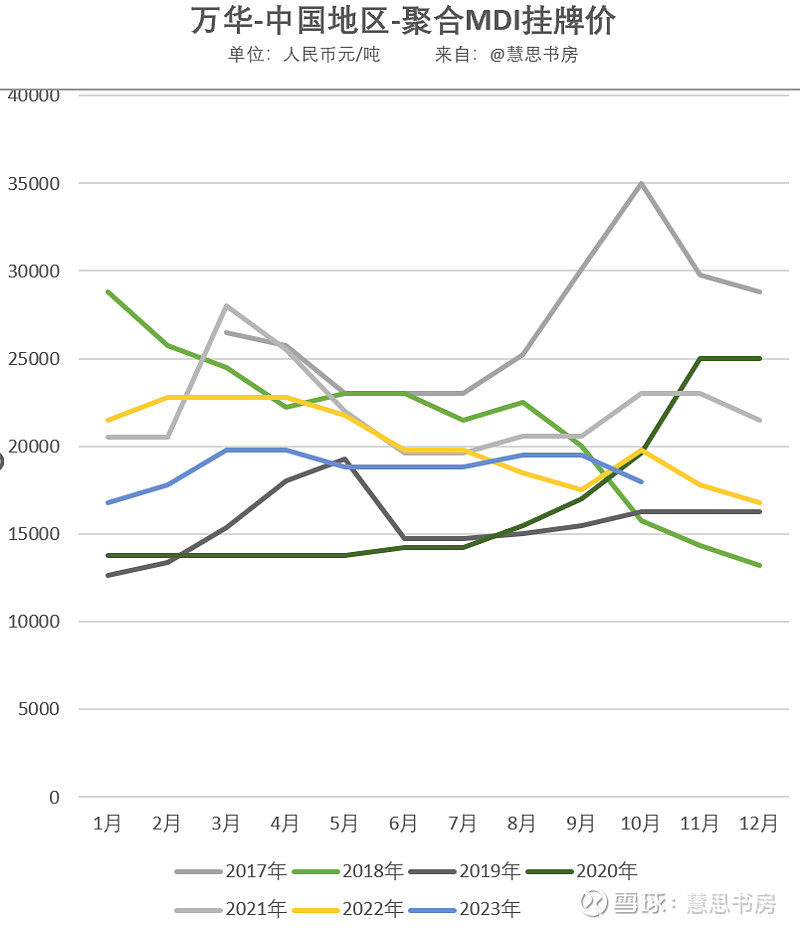

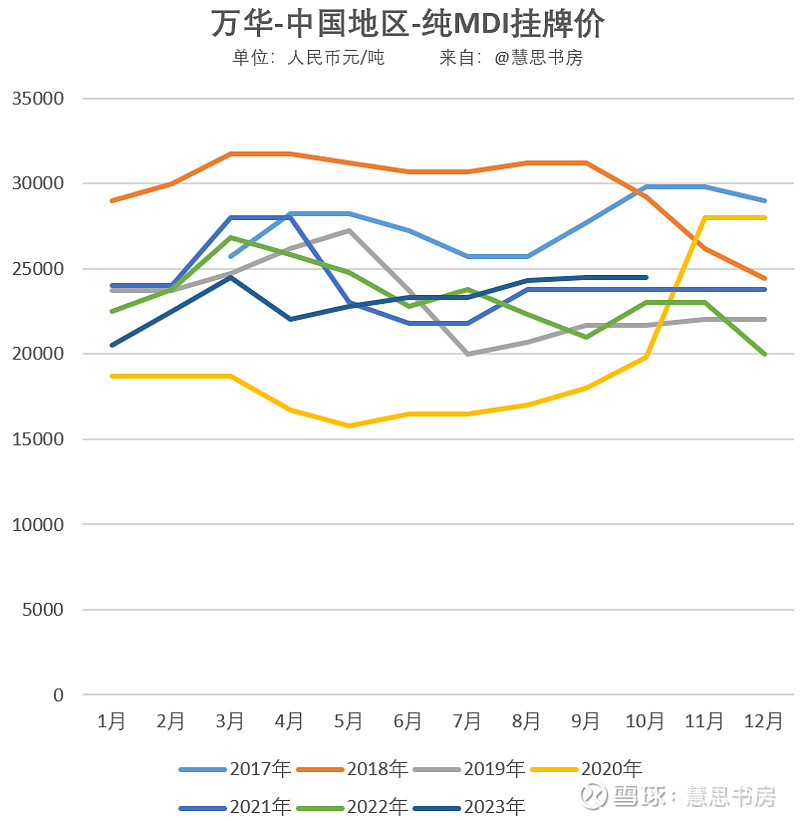

下面两图为公司中国地区的MDI挂牌价,其中聚合MDI的销量占比大,更重要。

可以看出,2023年前三季度,聚合MDI的挂牌价(第一图浅蓝线)较低,甚至不及2022年,第三季度情况略好转;纯MDI情况比聚合MDI略好,2023年的挂牌价(第二图深蓝线)与2022年相比,呈现持续提升的势头;TDI价格在2022年表现不错,但是2023年走弱。

根据以上信息,我们可以推理出,2022年聚氨酯毛利率创历史新低,是由于原材料、售价两头挤压。

2023年上半年毛利率虽有所回升,但是并不明显。因为虽然原材料价格有所下降,但是由于疫情原因,一季度售价低,整个上半年销售都不太景气。

公司领导在半年报和业绩说明会的解释也是这样的:2023 年上半年公司主要产品销售价格同比有所下降,但原料价格同比下降幅度有限,因此上半年利润同比有所下降。

2、其他业务毛利率

下图为近7年公司三大系列毛利率(注意:时间为倒序)。

可以看出,聚氨酯和石化系列的历史走势和趋势很接近,但是精细系列则有所不同,尤其是2022年精细系列的毛利率反而出现了上升。

但是,2023年上半年,精细系列、石化系列的毛利率都下降了,聚氨酯却出现反弹。

公司有披露,石化系列的主要产品价格同比下跌;精细系列没有披露。

笔者估计,其他系列跟聚氨酯的情况类似,原材料价格下跌有限,但是产品售价跌得更多。

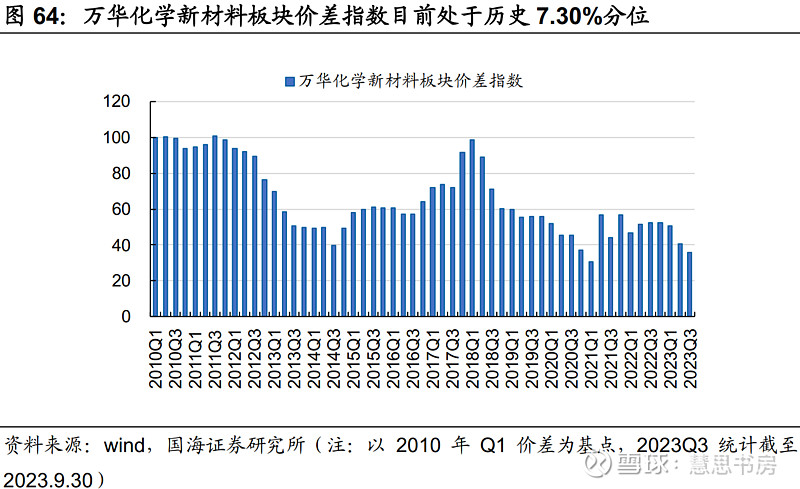

下图为国海证券李永磊团队做的价差指数,即产品市场价减去产品原材料成本,以大致推测毛利。笔者认为该价差指数有一定道理,但是忽略了除原材料以外其他成本的影响,历史证明,不如毛利率数据准确,供参考:

3、分析

根据以上信息,笔者认为,万华各业务的毛利率下降,一方面是原材料价格仍处于较高位置,更重要的是,宏观经济不景气导致需求不足,产品售价疲软。

下图为公司历史库存数据,可以看出2023年前三季度库存同比下降,说明产品动销改善,不存在销售不畅,所以主要还是市场价格不振。

公司在2023年半年报中表示:

受欧美需求放缓、国内房地产不景气等因素影响,全球聚氨酯需求整体处于恢复之中。上半年全球聚氨酯市场需求环比处于回升态势。

国内石化产品需求恢复不及预期,新产能仍处于集中释放期,石化行业整体盈利能力受到明显挤压。

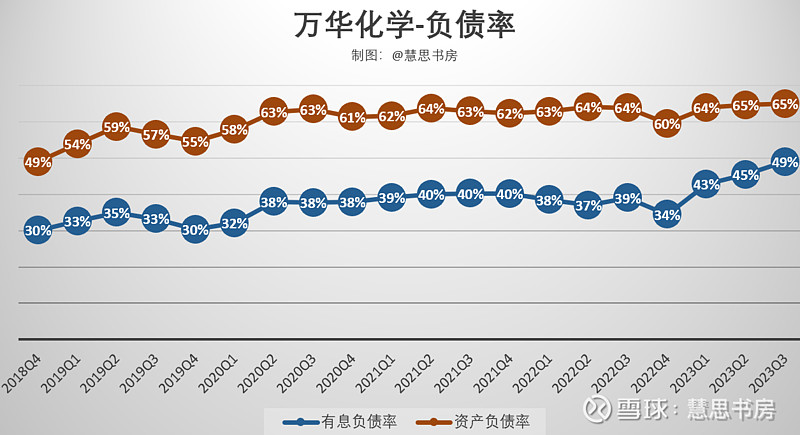

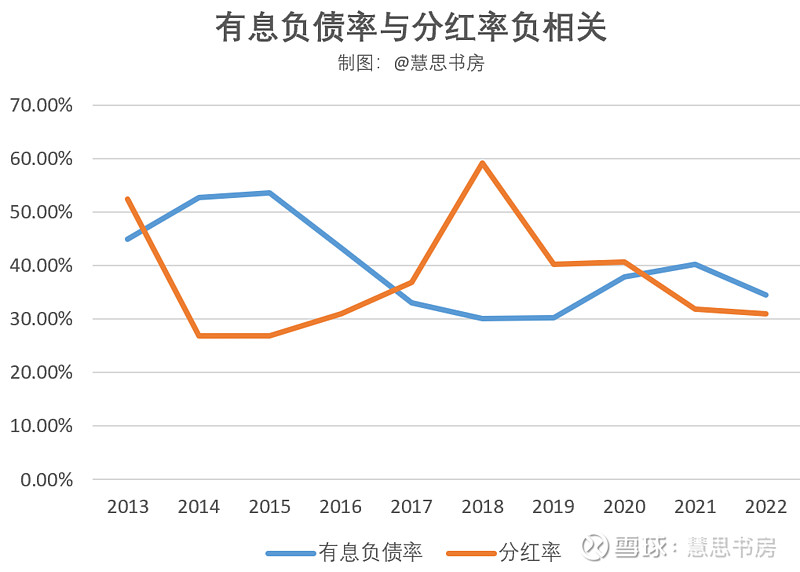

二、负债率上升、现金流恶化

2023年前三季度,公司负债率创历史新高,尤其是有息负债率明显上升。

注:有息负债率= (总负债 - 无息流动负债 - 无息非流动负债) /期末.资产总计=(期末.负债合计 - (期末.应付票据及应付账款 + 期末.预收账款 + 期末.合同负债 + 期末.应付职工薪酬 + 期末.应交税费 + 期末.其他应付款 + 期末.其他流动负债) - (期末.非流动负债合计 - 期末.长期借款 - 期末.应付债券 - 期末.租赁负债)) / 期末.资产总计。

从历史数据来看,每当公司有息负债率上升,就说明现金流紧张,分红率就出现下降:

2023年前三季度,公司的“经营活动现金流净额+投资活动现金流净额”呈现负数,且负值持续扩大:

正因如此,国际评级机构惠誉对万华的评级展望由“稳定”调整至“负面”,同时确认万华的长期外币发行人违约评级和高级无抵押评级为“BBB+”。主要原因是,万华资本支出高于预期,推迟去杠杆进度,预计2023-2024年间,万华的自由现金流生成将持续为负值;此外以短期债务为导向的融资结构存在再融资风险。

惠誉指出的问题确实存在,但是公司现金流为负值的原因是什么?

从上图可以看出,2023年前三季度,经营活动现金流净额大幅下滑,公司的投资活动有所收缩。

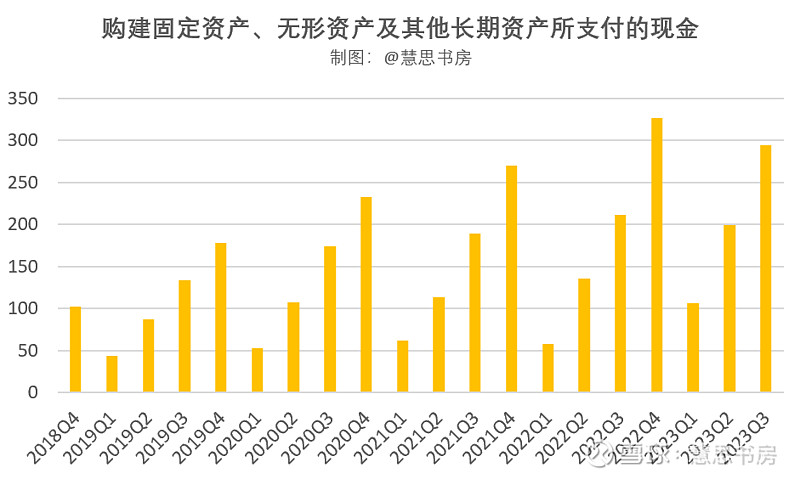

但是查看分项可知,公司“构建固定资产、无形资产及其他长期资产所支付的现金”同比大幅增长(见下图),只因“收回投资收到的现金”等投资活动现金流入的增长,才使得“投资活动现金流净额”显得有所收敛。

看起来公司的负债率上升、现金流恶化与投资扩张有关。但是总体来说,经营活动现金流净额大幅下降,才是导致现金流恶化的更重要的原因。

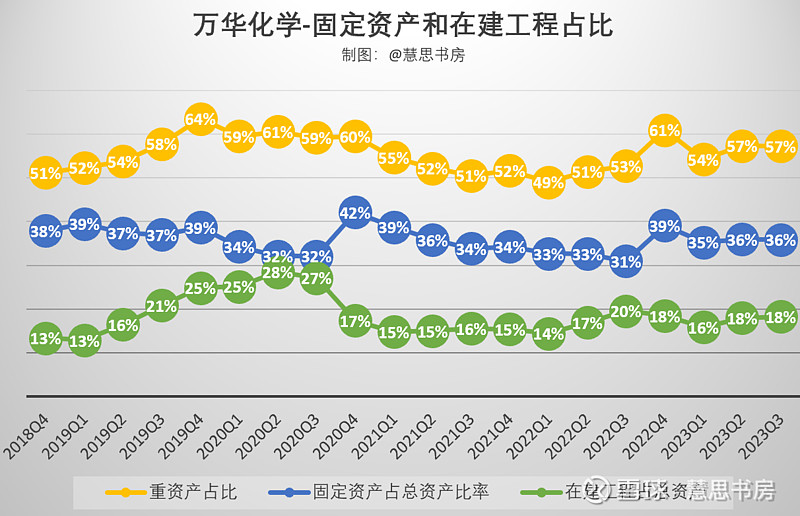

从下图可看出,2023年前三季度,公司固定资产和在建工程占总资产比重并未出现明显增长,也就是说,相对于总资产,公司并未明显加大投资扩张。

根据以上信息,笔者认为,公司的经营现金流不足以支撑既定的投资扩张计划,才导致负债率上升、现金流恶化。

根据公司半年报,4个百亿级别的在建工程,其中有两个工程进度已达到62%-90%,6个十亿级别的在建工程,工程进度在54%-99%,部分投资已转入固定资产。

在今年上半年业绩说明会上,被问及公司近期的重点工作目标时,公司表示:

“2023年是公司“项目年”,未来五年的工作方针是“实施高质量投资战略,夯实可持续发展基础”,重点在提高投资质量,持续保持竞争领先优势。

公司正处于一个快速发展期,……将2023年的管理主题定为“项目年”, 一方面进行项目优化,压缩投资;另一方面对项目工艺以及园区和公用工程进行优化,提高了项目竞争力。”

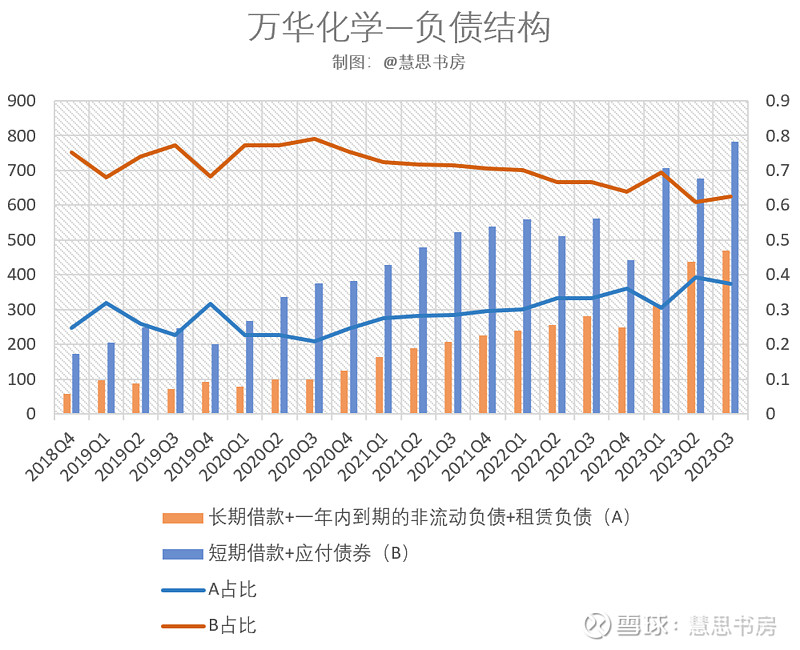

下图为公司有息负债的构成,由于公司发行的债券均为短期债券,所以与“短期借款”合并计算。可以看出,公司的长期借款占比出现了上升。

笔者在《冉冉升起的民族化工巨头——万华化学分析之二(财务分析、业务分析、估值)》网页链接曾分析过万华特有的短债长投现象,由于公司是当地支柱国有企业,享受宽松的融资条件,所以滚动使用低利率的短期借款,以降低资金使用成本,并不存在真实风险。公司的长期借款主要是信用借款,国内债券评级为3A,信用情况良好。

综上所述,笔者认为,目前来看,公司的负债率上升和投资扩张值得关注,但是无须过于担忧,需要关注的重点在于收入端的改善。

“销售商品、提供劳务收到的现金”是含增值税的,而合并利润表的“营业收入”不含税,万华各子公司的增值税率为6%-13%(匈牙利为27%)。从下图可以看出,2023年前三季度,两者的比值跌至1左右,说明现金回款遇到一定困难,也侧面反映了下游企业艰难。

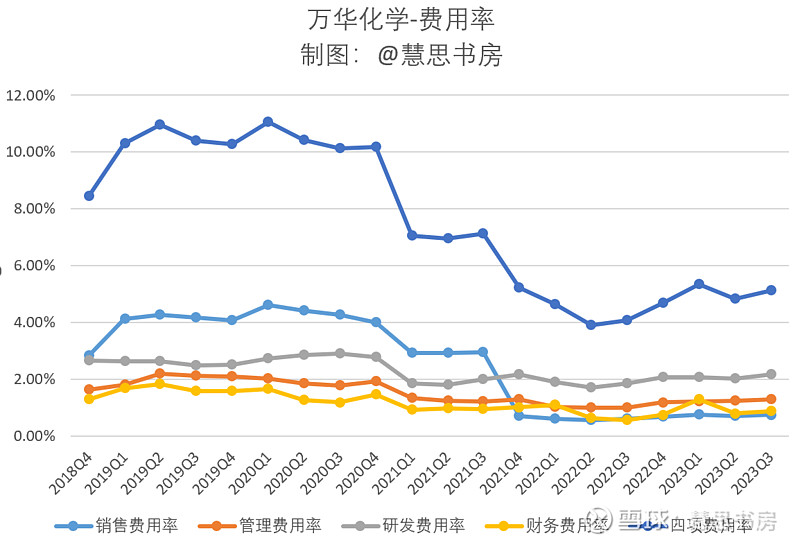

三、费用率上升

2023年前三季度,公司四项费用率均出现小幅上升(见下图)。公司总收入微增,成本微增,费用率也微增,所以净利润呈现为小幅下降。

经检查四项费用的细项,看起来主要是人工工资上涨,但是为何上涨,半年报、季报不披露员工情况,所以不清楚。

(二)正面情况

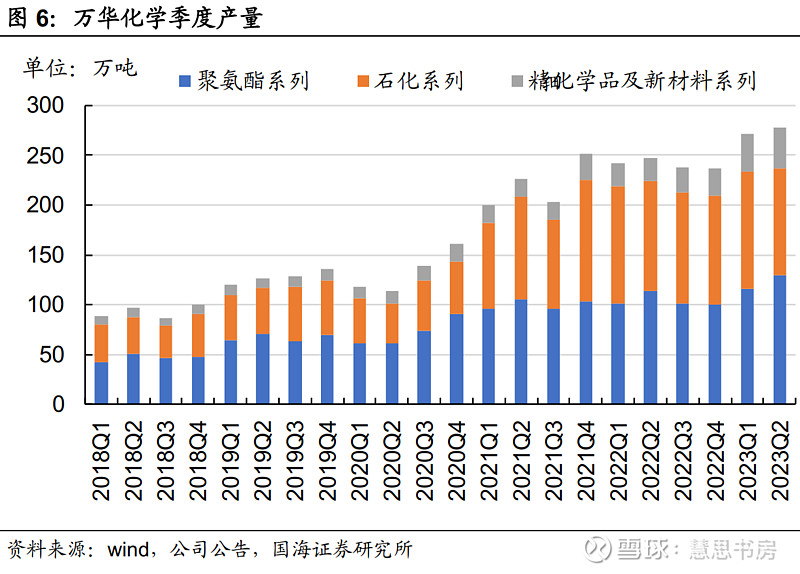

一、产能、产量持续增长

从产能、产量上看,可以很清晰地看到,公司一直在持续增长。只可惜由于原材料和售价两头挤压,公司近两年营收和利润表现不佳。

今年上半年,在产能方面,福建工业园实现了 25 万吨/年 TDI 装置的一次开车成功。

另外,通过股权收购,截至今年7月底,公司与一致行动人宁波中登投资有限责任公司合计持有烟台巨力精细化工股份有限公司 90%股权(关于这笔收购,可参见历史文章《逆周期夯实技术垄断,顺势拓展新市场——万华收购巨力简评》网页链接)。巨力的TDI产能为15万吨/年,9.24停车检修。

二、新项目繁多,成长性凸显

根据公司半年报披露:

在项目建设方面,继续推动乙烯二期、蓬莱一期、福建 TDI 二期等重点项目的建设工作。

在研发方面, 在聚氨酯业务上强化技术领先优势,石化产品持续优化,高性能材料重点推进 POE 产业化及膜材料的迭代升级,电池材料通过不断工艺优化和新技术、 新产品开发, 打造公司第二增长曲线。

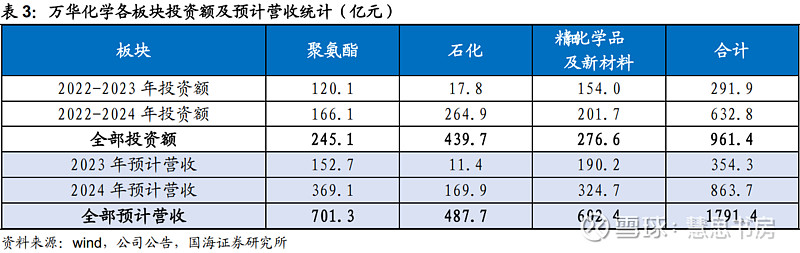

据国海证券不完全统计,按照 2023 年平均价格计算,如果万华化学现有规划项目全部如期投产,预计 2022-2023 年新项目将新增年营收 354 亿元,2022-2024 年新项目将新增年营收累计 864 亿元,全部项目均投产后将新增年营收累计 1791 亿元。

这是什么概念呢?2022年万华的总营业收入为1656亿元,相当于再造一个万华。

但是笔者不知道他们是怎么算的,研报上有一个超长的未来项目清单,以上数据供大家参考吧。

三、国内外收入均衡

从2020年起,大致国内外收入各占一半,国内毛利率略高于国外(注意:下两图时间均为倒序):

四、坚持绿色环保

万华化学是首批入选国家“资源节约型、环境友好型”的企业。根据公司披露的“排污信息”,各项污染物排放实际量远低于核定的排放量。

今年上半年公司持续创新,各园区通过优化工艺,各装置在节能降耗方面取得了持续突破。

不知道是不是为了满足欧洲对进口产品碳排放的要求,公司营业外收支变动主要为碳排放配额交易产生收益、消耗购入的碳排放配额。

德国化工巨头巴斯夫由于总部的碳排放承诺,在我国一直大规模参与绿电交易,并与多家绿色能源供应商开展合作。

公司在半年报表示,在多个园区统筹布局推进绿电全覆盖,并通过新能源投资拓展绿电/绿证采购等渠道。

(三)总结

总体来说,万华还是笔者过去认知中的那个万华,并没有发生很大的变化。

由于公司的产品以大宗化工品为主,近两年受原材料和宏观需求的影响,收入和利润表现不佳,股价也持续低迷。

这也说明万华的生意模式不够好,两头受制于人,不像贵州茅台,成本可控,产品定价权也牢固,可是全世界上又有几家公司的商业模式能跟茅台比呢。

眼下,俄乌战争未平,以哈冲突又起,估计短期原材料价格不容易走弱,只能寄希望于宏观经济复苏。

在今年上半年业绩说明会上,关于聚氨酯未来新的增量领域,公司表示将重点培育以下聚氨酯新兴市场:

一是无醛人造板市场,无醛、环保已经赢得下游定制家居企业的青睐,赢得广大消费者的认可。

二是建筑门窗领域,聚氨酯玻纤复合节能门窗替代传统铝合金、PVC门窗,既有减碳、节能的效果,还兼具很好的防火性能;

三是聚氨酯建筑节能保温,聚氨酯是世界公认最好的保温节能材料,公司经过多年的研发探索,已经研发出兼具保温、防火的系统材料体系,具有很好的市场推广价值。

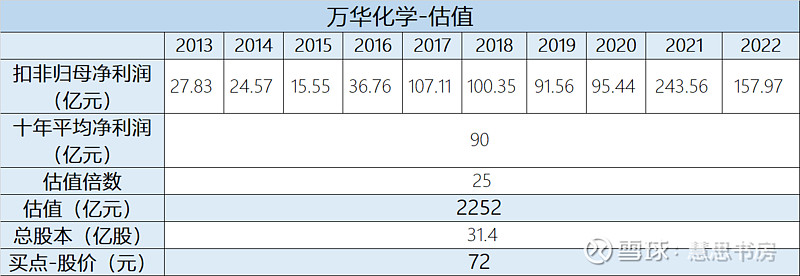

作为周期股,万华的估值仍采用简易模糊估值,成长性和资本开支、安全边际相抵消,与年初保持不变:

关于万华的基本面分析和聚氨酯知识普及,可阅读历史文章:

《写给化学小白的万华化学基础知识篇》网页链接

《冉冉升起的民族化工巨头——万华化学分析之一(股权结构、三大板块、七大基地)》网页链接

《冉冉升起的民族化工巨头——万华化学分析之二(财务分析、业务分析、估值)》网页链接

参考资料:

1、国海证券:《多项目环评公示,下游冰箱、汽车产量同比提升——万华化学(600309)2023 年 9 月月报》

2、自媒体号“愚人诉洞”:《万华化学2023年半年业绩报说明会》网页链接

欢迎转发与关注,在投资的路上与我携手同行。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$万华化学(SH600309)$ @雪球创作者中心 @今日话题 @投资炼金季 @雪球调研团

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP