(原标题:让投资者长期“在场”很重要,7只深度价值基金测评,)

#老司基硬核测评#

过去两年,价值风格经历了大溃败,不少投资者本着对价值投资的坚定执行,21年高点以来仍持续加仓买入低估资产,如今也已经到了十分煎熬的阶段。

价值虽会迟到,但从不缺席。支撑着“深套”投资者在黑暗中等待曙光。

我们都知道,投资中,风格逆风和遭遇大跌难以避免,而一旦错过了涨幅最高的那些交易日,对收益的影响确实非常致命的。对沪深300指数为例,在10年的跨度里,错过了10日最大涨幅是令人遗憾的,收益会从70.46%降到-94.75%!因此,投资者应该组好股是长期低迷的准备,不必要在底部退出,也不要激进冒险,而市场大涨时,“在场”很重要。

数据来源:wind,天弘基金产品部 截止2020年11月17日数据

所以,找到能让你持续“在场”的基金很重要,换句话说,就是能让你长期舒服拿住的基金,才是你需要的。

大部分投资者认为,价值投资就是买被市场低估的资产,然后等待估值回归。如近期对市场影响较大的汇金公司增持市价远低于每股净资产四大行股票,为市场树立了优秀典范,是典型的价值投资。

本文为大家深度分析6只“深度价值”的基金。

“深度价值”是一个通常的表述,大家把非常注重估值保护的基金经理视为深度价值基金经理。他们更多看的是公司已有的业绩,对估值容忍度很低,持仓的总体估值水平偏低,不去追逐市场上的热点板块。

这些产品的基金经历有着较长的投资经历,穿越过市场牛熊后仍有优秀的投资回报业绩。

我们先来看一下是哪些只基金。

数据来源:wind,时间区间:2020.10.13-2023.10.13

看名字,都是大家非常熟悉的基金经理,其中曹名长投资年限最长,一直是业内公认的价值派元老,谭丽、袁玮时间较短,但二人极具特色。

数据来源:wind

因为徐彦2019年重回大成,因此为了有个统一的比较区间,我们从2020年9月1日开始比较。

数据来源:朝阳永续

数据来源:朝阳永续

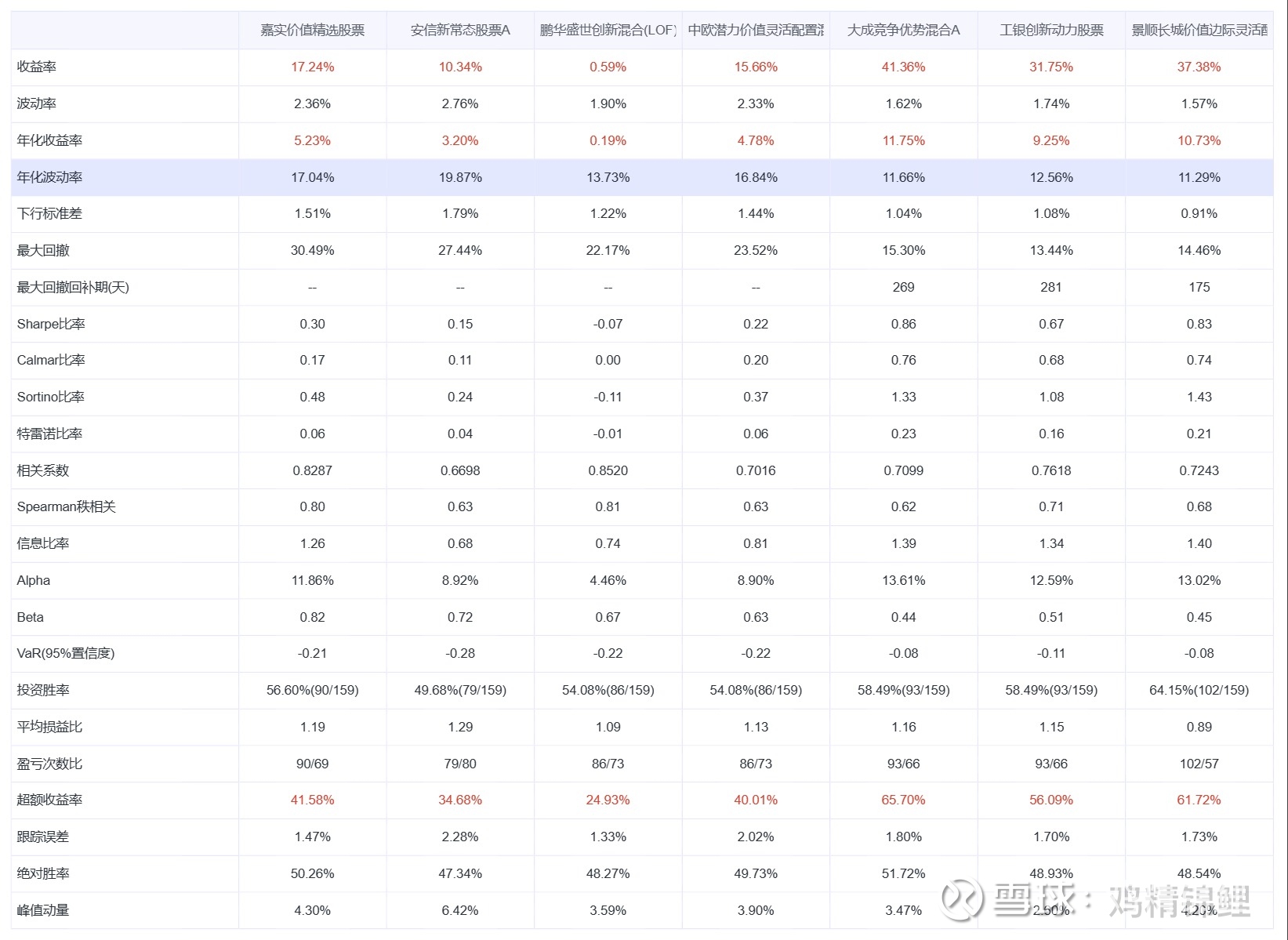

从图中可以清晰看出,在21年抱团股瓦解之前,配置上更加均衡且集中在核心资产和电新的嘉实价值精选业绩一骑绝尘,但近两年业绩却遭遇了价值和成长的双杀,从基金报告看,22年中报之后,该基金已经清仓汽车行业相关个股,22年以来基金处于宽幅震荡之中。

鲍无可的景顺长城价值边际、徐彦总的大成竞争优势和杨鑫鑫的工银创新动力业绩长期优秀,三只基金相继在今年年中刷新了业绩的历史高点。同时这三只产品不管是最大回撤的幅度还是年化波动率,都是这七只基金中表现最好的。

鲍无可在行业配置上,长期“不喝酒不吃药不开新能源车”,主要持仓拥有高壁垒、盈利稳定、估值合理的板块,长期持有公用事业、传媒、通信板块,2022年以来增持能源、有色、煤炭板块。从投资逻辑上说,鲍无可的选股思路是以合理的估值买入高壁垒或具有显著竞争优势的公司。

鲍无可的投资理念是:

追求长期持续回报。

非常注重安全边际。

相信复利的力量,长期不断赚钱将积累可观的收益率,避免大额亏损。

截至9月30日,鲍无可在管产品 价值边际、沪港深精选、价值领航基金近两年净值增长率均排名同类第1。(分别排名1/75、1/198、1/1003,价值边际排名来源银河证券,同类指混合基金-灵活配置型基金(股票比例挂钩估值)A类,沪港深精选、价值领航排名来源晨星资讯,同类分别为开放式基金-沪港深股票、沪港深积极配置。)

聊到鲍无可就不得不说,其管理的产品曾在2015年牛市崩盘之前提前减仓应对,在2015年牛市崩盘之后,其产品并未受市场影响大幅下跌,以其管理的景顺长城能源基建为例,2015年6月到2016年2年,产品最大回撤为28.11%,同期上证指数下跌28.15%,沪深300下跌46.22%,产品表现大幅好于市场。

鲍无可对风险容忍度较低,在投资中宁可赚少一点,也会尽量控制下行风险。

分年度看,能源基建虽然在2019、2020这样的“牛市”中表现不算亮眼,但在2015、2016、2018、2021、2022这样的震荡市&下跌市中展现出优秀的防御能力,2019至今最大回撤低于10%。

我相信在本次的“深度价值”基金测评,大家都会把高分给到鲍无可的景顺长城价值边际。

徐彦的优秀,则是在于“挑剔”。对于徐彦老师,我过去花了太多的篇幅去介绍了,他的挑剔和刁钻,是他不懂他且不得不佩服他的原因。在过去两年中,他主要靠始终坚守只买自己懂的企业和严格控制基金仓位,获得如今人人称颂的业绩表现。

数据来源:wind

数据来源:wind

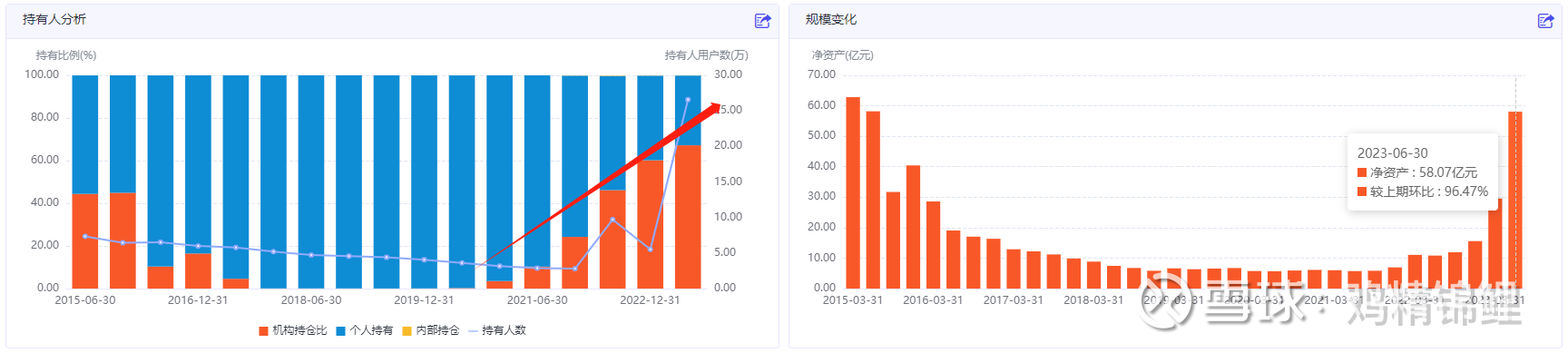

大成竞争优势也在今年二季度得到了机构、投资者和公司内部员工的大举加仓,二季度规模增长了240.61%,徐彦老师的也在二季度成为了百亿基金经理,但尽管规模大幅增长,其仍然严格控制股票仓位在60%附近,也在2023年7月11日开始讲基金大额申购上限调整了100万。

数据来源:朝阳永续

杨鑫鑫目前在管产品2只,管理规模84.48亿元。杨鑫鑫牛市能打,熊市能扛,其管理产品近2年,近1年,YTD阶段表现优秀。而对于工银创新动力而言,杨鑫鑫接管这只基金不亚于是一场“救赎”。工银创新动力成立于2014年年底,2015年在牛市中创下了半年翻倍的神话业绩,也经历了腰斩,就这样一直大起大落的基金遇上了“组合投资、逆向布局、重视估值”的杨鑫鑫,而他也不负众望,带领工银创新动力在今年2月出坑成功,净值重回1.0。

从上图净值对比中也可以看到,2020年9月以来,其业绩仅次于徐彦的大成竞争优势,该基金80%的权益仓位,但年化波动率和最大回撤都要更优于6成仓位的大成竞争优势。这恰恰体现了杨鑫鑫优秀的风险控制能力和深度价值的能力。

杨鑫鑫的选股逻辑主要是三个方面:基本面、估值和治理结构。看基本面是否有中长期的吸引力、估值是否合理以及治理结构是否有硬伤。

从上图净值对比中也可以看到,2020年9月以来,其业绩仅次于徐彦的大成竞争优势,该基金80%的权益仓位,但年化波动率和最大回撤都要更优于6成仓位的大成竞争优势。这恰恰体现了杨鑫鑫优秀的风险控制能力和深度价值的能力。

今年稳定的量化基金得到了资金的青睐,而权益基金中,规模能够持续爆发的不多,今年杨鑫鑫的管理规模同样进一步增长,其中工银创新动力二季度规模增长96.47%。

近三年表现看,袁玮的安信新常态股票和曹名长的中欧潜力价值旗鼓相当。另外不止近三年,近5年业绩走势表现看,两只产品同样十分相似。

从风险调整后指标看,也相当趋同,而安信新常态股票的主要回撤和波动,主要出现在去年9-10月份,当时市场突发下跌,但袁玮选择了硬抗,导致产品最大回撤出现,从交流中,袁玮总对此也是一直耿耿于怀,因此今年对于产品的配置会更加的均衡和分散来抵抗这种不必要的下跌。

二人业绩长期趋同的主要原因,是二人长期对于房地产产业链、轻工制造和基础化工等顺周期行业的喜爱。

这几个行业,也是两人持仓中长期霸榜的行业。刚好最近我也写了袁玮的深度分析还没发出来,这里先简单介绍一下,袁玮总本身是理学博士,但却偏爱地产和周期行业,个人交易体系也是结合量化来选股,选举潜在贴现率高和具有较好行业alpha的企业进行组合构建,对于股票的买卖和配置都是基于系统的结果做出。

同时,两人虽然偏爱地产链,但并不是不买成长。曹名长长期持有汽车行业,而袁玮也在科大讯飞和石头科技等成长股获得不错的投资回报。

袁玮的个人交易能力也非常突出,在调研中,袁玮提到:

根据安信基金公司统计的结果,袁玮的长期超额收益都是来自于个股选择,交易能贡献比较稳定的收益,大概年化5%-6%。

谭丽的特点是,行业分散,持股集中,换手低。

之前看过点拾投资采访,介绍到谭丽自己和逆向投资大师约翰·涅夫比较像,主要投资三类公司:低知名度成长股、公用事业类的温和成长类公司和周期成长股。所以尽管谭丽经常被归类为价值风格,但实际上谭丽是很注重成长的,只是不去追那些市场炙手可热的高估值成长罢了。

因此,在20年21年价值和成长风格起飞的时候,谭丽的业绩非常优秀,而且她长期不择时,始终维持较高的股票仓位。但是对于行业的选择,却非常坚定,谭丽是一位可以长期跟踪其投资风格和配置情况的基金经理。

数据来源:wind

2020和2021只要减持了家用电器和汽车,其他行业变化不大,长期分散持有。

鹏华基金伍旋的代表产品鹏华盛世创新在本次测评的基金中,近3年回报垫底,但并不意味着伍旋的管理能力在6人中较差。我曾经写过前海开源沪港深裕鑫的测评,并把伍旋,鲍无可,王霞近5年的产品业绩进行了对比,三位基金经理的业绩殊途同归,近5年回报相差不大,甚至伍旋业绩好于鲍和王。

但鲍无可的产品在三人中是最具长期好的持有体验的。

伍旋虽然长期行业配置均衡,但会进行行业轮动,19年重配食品饮料,20年重配医药是其前期走势强势的主要原因。

2018Q4 食品饮料占比17.59%

2019Q2 食品饮料占比23.74%

2020Q2 医药生物占比19.26%

2021Q4 银行占比16.70%

因此从更长的时间维度进行测评,伍旋仍值得部分权重基于加分。

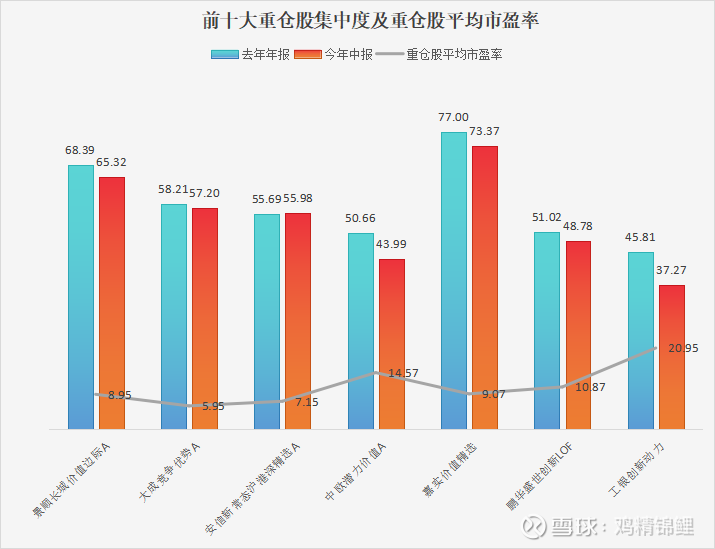

从前十大重仓股集中度的表现看,在今年中报均出现了进一步的回落,其中中欧潜力价值和工银创新动力回落幅度较大,另外也给大家展示一下各基金重仓股平均市盈率的分布。

数据来源:wind

图:各基金滚动胜率

(注:滚动月胜率:任意一天买入,滚动一个月后正收率的概率;滚动年胜率:任意一天买入,滚动一年后正收益的概率)

数据来源:wind

从滚动月胜率和滚动年胜率的数据观察:景顺长城价值边际、大成竞争优势和工银创新动力具有较高的滚动月胜率,这有助于投资者持续在月度频率上获得好的持有体验,而从滚动年胜率的数据观察,大成竞争优势和工银创新动力最突出,高达90.00%以上,这同样有助于投资者长期持有产品,保持持续“在场”。

图:测评基金2023年中报行业持仓情况

数据来源:wind

如果看好成长行业同时又希望有较好的持有体验,可以考虑大成竞争优势、嘉实价值精选;

如果看好顺周期,房地产又又希望有较好的持有体验,可以考虑安信新常态股票、中欧潜力价值;

如果看好食品饮料又希望有较好的持有体验,可以考虑鹏华盛世创新;

对后市担忧又希望长期在场的,可以考虑景顺长城价值边际和工银创新动力。

相关测评文章链接:

徐彦:无法用我们的认知试图挑战的人

港股并不只有高成长,聊聊擅长把握核心资产的王霞

风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎。市场观点具有时效性。

@今日话题 @雪球创作者中心 @雪球基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP