(原标题:比亚迪为何盈利超预期?)

$比亚迪股份(01211)$ $比亚迪(SZ002594)$ $比亚迪电子(00285)$

比亚迪A股今天上涨5%,港股上涨7%,A股成交量一年来最大。因为昨天晚上比亚迪公告的三季度盈利超预期。

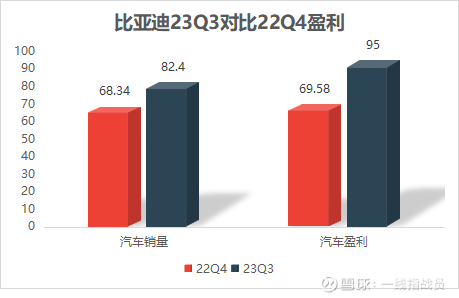

此前比亚迪单季度盈利最强的是2022年四季度,比亚迪汽车业务盈利69.58亿(单个季度),销量是68.34万辆(单个季度)。

再看一下2023年三季度比亚迪预测的业绩,本季度比亚迪汽车业务盈利95亿(单个季度),销量是82.4万辆(单个季度)。上述盈利都是剔除比电盈利之后的比亚迪汽车业务盈利数字。

如图所示:

明显可以看到,对比今年三季度跟去年四季度,比亚迪的盈利增长幅度(37%)远高于汽车销量的增长幅度(21%)。

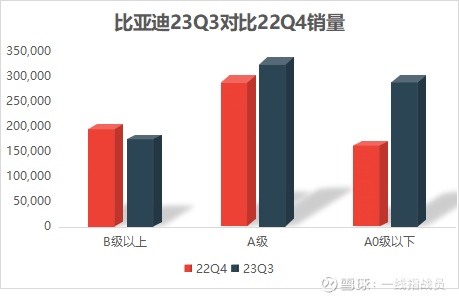

那么再看一下两个季度比亚迪汽车销量的增长构成。

可以明显看到比亚迪汽车销量的增长,主要是A级(12%),A0以下级别(78%),而B级以上车型的销量是萎缩的(-10%)。也就是说比亚迪上季度汽车销量的增长,主要是由小型车的销量增长带动的。那么大概可以推到比亚迪这两个季度汽车业务的营收增幅会明显小于销量增幅(21%),估计在12%左右。

那么问题来了,为什么比亚迪汽车业务今年三季度12%的营收增长,会带来37%的盈利增长呢?

更何况,

1,去年四季度新能源汽车还有补贴,平均下来大概一辆车9000元左右。补贴少了几十亿

2,今年中国汽车市场价格战惨烈,比亚迪各款冠军版车型比去年都有大幅度的降价,平均降幅在2万左右。大概降价了150亿以上。

3,比亚迪上个月给员工发放了上半年的绩效奖,总额大几十亿。

4,比亚迪研发投入大幅度增加且大比例成本化,单季度折算增加几十亿。

5,今年比亚迪大量扩招高校毕业生。员工总数比去年年底增加10万人以上,单季度工资支出增加几十亿。

6,比亚迪把部分电池生产线的折旧从5年改成3年,财报成本单季度增加几十亿。

虽然有上游碳酸锂价格下跌的成本利好,但是也就100亿以内的影响。比亚迪今年三季度汽车业务盈利大幅度增长显得非常醒目。

有两个原因可以解释这个情况。

一,比亚迪历来保守的财报风格。比亚迪对研发费用高比例成本化处理不是现在才这样做的,一直都是如此。这样做就是压低了当期财报盈利数字,但是却提高了未来财报的盈利能力。因为费用都尽量成本化了,未来财报的成本就会比较低。现在比亚迪盈利数字的更快增长,也是过去积极把费用成本化的结果。

二,比亚迪惊人的规模盈利能力。

全世界,过去、现在、未来。有且只有一个如此高度垂直整合的汽车公司。比亚迪赚的不只是整车的利润,还有几乎所有主要零部件的利润。这种赚2层利润的模式,随着比亚迪汽车销量规模的扩张,显示了极强的盈利能力。因为大部分产品所用的核心零部件,包括电池,电机,电控都是通用的,这就造就了目前全世界规模最大的新能源汽车零部件供应链。中国新能源汽车大概占全球份额三分之二,比亚迪占比全球市场的份额大概是四分之一。弗迪系公司,比亚迪半导体基本上就是在供应全球新能源汽车四分之一的市场,这就导致了比亚迪供应链的成本竞争力远比同行要强得多,价格战中,同行亏本竞争的情况下,比亚迪还能享有充足的盈利空间。

今年前三季度,比亚迪单季盈利在105亿的话,四季度因为销量的进一步增长,仰望,方程豹,新能源轻卡的上市等因素,单季度比亚迪盈利有望达到130亿。全年盈利数字会达到350亿的规模。

自此,比亚迪单季度盈利会站稳百亿门槛,并稳定增长。2024年比亚迪的盈利数字,上看500亿是比较稳妥的。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP