(原标题:深度价值型基金:逆势上行)

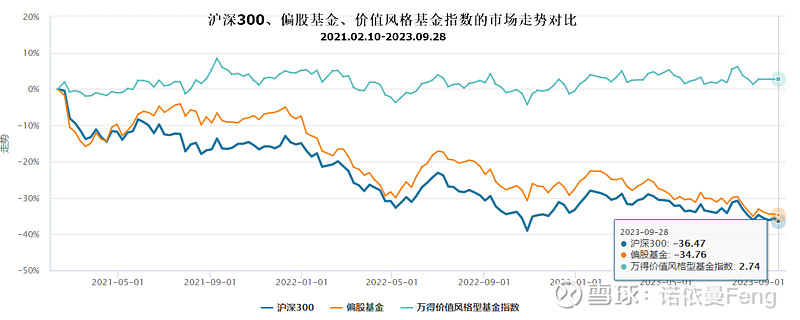

从2021年2月10日牛市结束,偏股基金指数(930950)随权益市场调整至今(9月28日)已下跌34.76%,略好于沪深300指数(下跌36.47%),多数基金投资者亏损严重;与此同时,投资价值风格基金的投资者则有所收获。如下图,

在此期间,万得价值风格基金指数获得正回报,虽然收益只有2.74%,但与偏股基金指数相比,超额收益高达37.5%!

因此可以认为,最近的两年半时间是价值风格的“牛市”。

笔者在2022年1月6日发表长文《要变天了吗?价值好回归?》,并依此思路建立了一个实盘组合“2022价值基金组合”;在一年后的2023年1月5日再次发表长文《2022价值基金组合:跑赢大盘十个点,2023仍是价值年》,在回顾组合一年业绩表现的基础上,判断2023年仍然是价值年;2023年5月14日第三次发长文《2023价值“当道”:请看价值风格大全》,全面汇总、分析了价格风格基金的业绩表现。

本次#老司基硬核测评# 的7只深度价值基金,在此期间的业绩表现都可圈可点。7只基金近一年的平均收益率高达14.32%,其中景顺长城价值边际A收益率最高,为22.53%;近三年的平均收益率为24.47%,其中大成竞争优势A收益率最高,为41.82%。

7只价值型基金的平均收益率远超万得价值风格基金指数。

一、深度价值型基金的共性

1、估值容忍度低

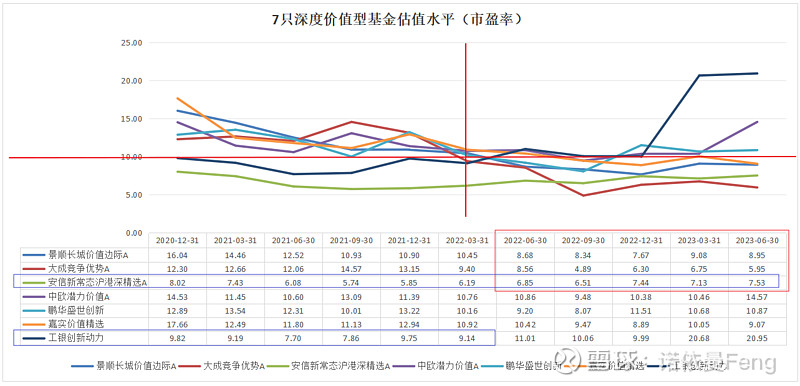

(1)低市盈率

7只基金近3年重仓股平均市盈率(按季报统计)10.40;当前(中报)市盈率中值为9.07、均值为11.13,均低于沪深300指数当前值(11.59);

如下图,

在近三年的熊市中,2020年四季报-2022年一季报,多数基金的市盈率在10倍之上;2022年一季报之后,多数基金的市盈率在10倍之下。

7只基金的大部分时间,其市盈率在5-15倍之间;

安信新常态近三年各季报的市盈率从未超过10倍;工银创新动力在2022年二季报之前从未超过10倍;景顺长城价值边际在2022年一季报之后、大成竞争优势在2021年四季报之后的市盈率全部都在10倍以下。

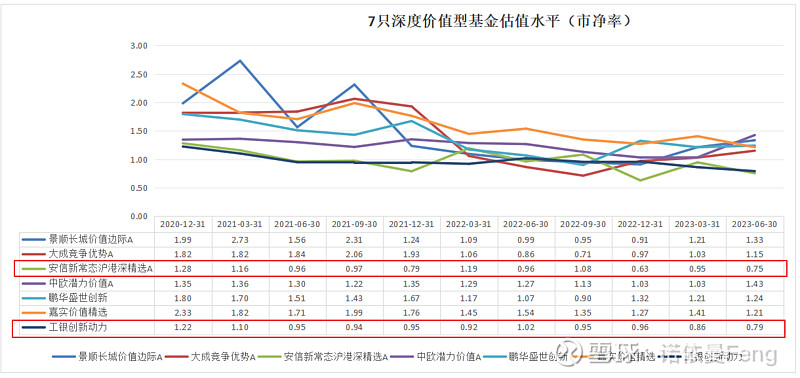

(2)低市净率

7只基金近3年重仓股平均市净率(按季报统计)1.29;当前(中报)市净率中值为1.21、均值为1.13,均低于沪深300指数当前值(1.30);

如下图,

市净率整体呈逐季下降趋势,今年以来有企稳迹象。

工银创新动力的市净率,从2021年中报以来从未超过1.0;尤其是今年以来该基金重仓股平均市盈率均超过20倍,是7只基金中最高的,但市净率仍然保持在几乎最低(一季报0.86最低、中报0.79只比安信新常态略高)。

从近三年各季报均值来看,安信新常态市净率均值0.975,略高于工银创新动力的市净率均值0.969;其它5只基金均超过1.000.

2、持仓相对分散

从行业集中度看,7只基金中,有5只基金的第一大行业占比低于20%、前三大行业占比低于50%;

从重仓股集中度看,7只基金中,有4只基金的前十大重仓占比超过50%;

从持仓股票数量看,7只基金中,有5只基金持仓股票超过100只;

行业集中度、重仓股集中度均较高,且持仓数量较少的只有“安信新常态沪港深”1只;嘉实价值精选持仓行业较为分散,但重仓股集中度最高、持仓股票数量最少;鹏华盛世创新行业集中度较高,但重仓股集中度低、持仓数量多;景顺长城价值边际行业集中度低、持仓数量多,但持仓集中度较高;

大成竞争优势、中欧潜力价值、工银创新动力,这3只基金的行业集中度、持股集中度均较低,且持仓数量较多。

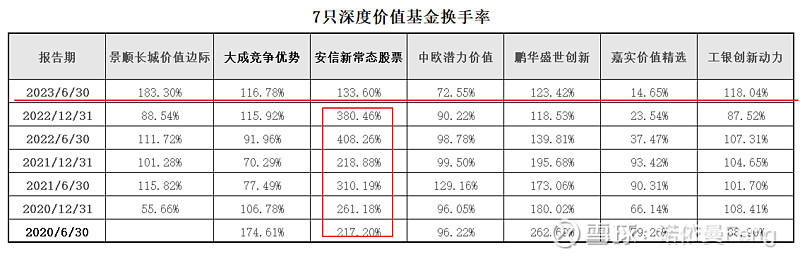

3、低换手率

除安信新常态股票外,其它6只基金的换手率均在100%左右,也就是平均持仓时间约1年左右。嘉实价值精选的换手率最低,平均持仓在一年以上,换手率不足100%。即使是换手率比较高的安信新常态,相对于“交易型”基金经理来说,换手率仍然是很低的,因为深度价值型基金赚取的是企业价值增长和股票价值回归的收益,而不是市场博弈差价。

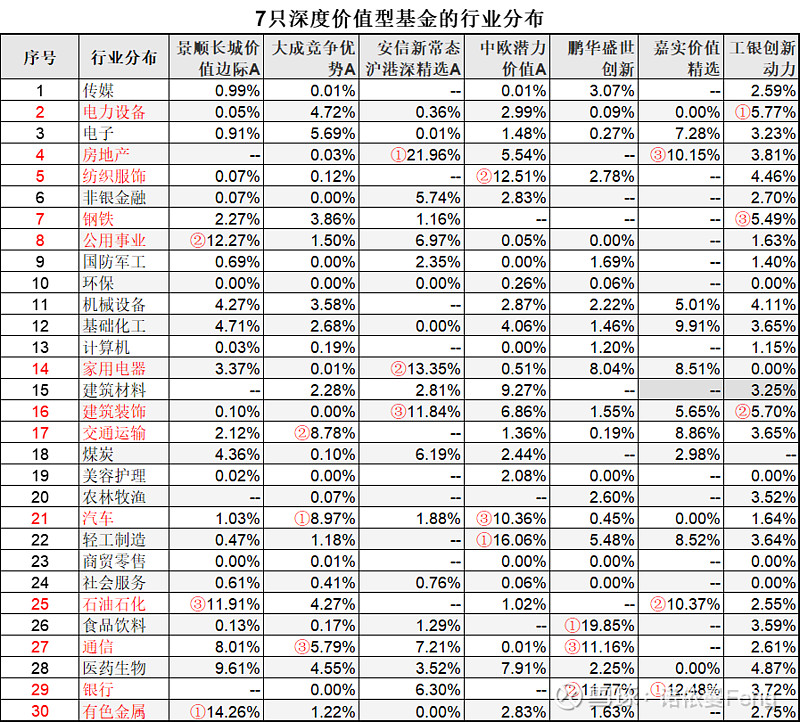

4、重仓以传统行业为主

按照申万一级行业分类,7只基金投资的股票涉及全部30个行业,但是前三大重仓行业却只有13个行业。

如下表,红色字体为7只基金前三大行业;标示红色①②③的为该基金的前三大行业。

在13个重仓行业中,除电力设备、有色金属、通信三个行业成长性较强外,其它10个行业均为成熟、传统行业。

而典型的成长性较强的行业,如传媒、电子、计算机、国防军工、美容护理、医药等,在7只基金中都不是前三大重仓行业。

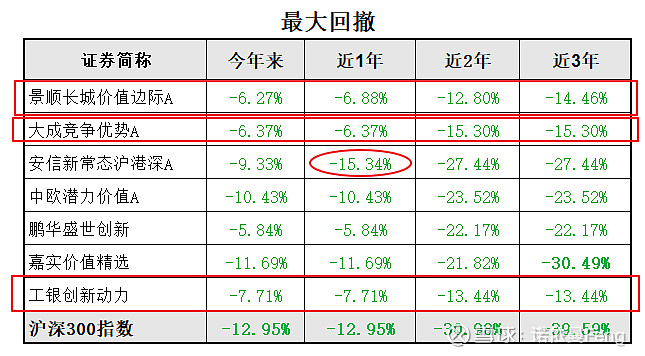

5、最大回撤较小

7只基金的最大回撤普遍较小,最大回撤远小于沪深300指数。

在今年来、近1年、近2年、近3年的四个时段中,只有安信新常态在“近1年”时段的最大回撤超过沪深300指数;只有嘉实价值精选在“近3年”数段的最大回撤超过30%(30.49%,仍然远小于沪深300指数的39.59%)。

同时,跟前面持仓对比我们发现,最大回撤稍大的安信新常态和嘉实价值精选均为7只基金中持仓相对集中的基金。安信新常态是唯一只行业集中度、重仓股集中度偏高、持股数量较少的基金;而嘉实价值精选虽然行业较分散,但是持股集中度是最高、持股数量是最少的。

而景顺长城价值边际、大成竞争优势和工银创新动力在四个阶段的最大回撤均在16%以内,近1年最大回撤均在8%以内,波动最小。

6、投资风格以大盘价值为主

中欧潜力价值会根据市场变化,在大盘价值、中盘价值、小盘价值之间进行切换;景顺长城价值边际2022年四季报之前为中盘价值、之后为大盘价值;大成竞争优势从2022年开始转向大盘价值;其它4只基金一直为大盘价值风格。

二、7只深度价值型基金的业绩表现

1、阶段性业绩表现

7只基金在各个阶段均跑赢沪深300指数和偏股基金指数(930950)。

近短和中期(3月、6月、今年来、一年、两年、三年),景顺长城价值边际和大成竞争优势的业绩表现优于其它5只基金;而中长期(五年),嘉实价值精选收益最高(114.59%),工银创新动力和鹏华盛世创新累计收益也超过100%,分别为112.45%和102.41%。

景顺长城价值边际是7只基金中唯一1只在各阶段均获得正收益的基金。

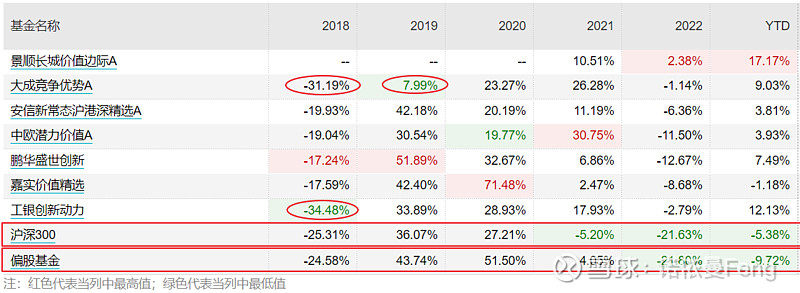

2、年度业绩表现

大成竞争优势的徐彦在2019年12月30日接任该基金,因此2018年、2019年业绩非“深度价值”基金经理徐彦的业绩;工银创新动力的杨鑫鑫在2019年2月8日接任该基金,因此2018年业绩非“深度价值”基金经理杨鑫鑫的业绩;景顺长城价值边际成立于2020年8月31日,因此无2018、2019、2020年度业绩。

除上述特殊情况,整体观察7只深度价值型基金2018-2023年度业绩,可以发现:

(1)2019、2020年的牛市,深度价值基金不占优势,与沪深300指数和偏股基金指数相比均有的跑输、有的跑赢;

(2)2018、2022-2023年的熊市,深度价值基金普遍大幅跑赢沪深300指数和偏股基金指数;

(3)2021年震荡市(沪深300指数下跌5.20%、上证指数上涨4.80%),深度价值基金均为正收益,跑赢沪深300指数,嘉实价值精选跑输偏股基金指数;

3、特殊阶段市场表现

(1)2018年12月28日-2021年2月10日完整牛市阶段

剔除成立时间较晚的景顺长城价值边际和徐彦接手较晚的大成竞争优势,5只基金中跑赢沪深300指数(期间涨幅94.21%)的只有鹏华盛世创新和嘉实价值精选,分别上涨114.07%和184.56%。

在牛市,深度价值基金并不占据优势;

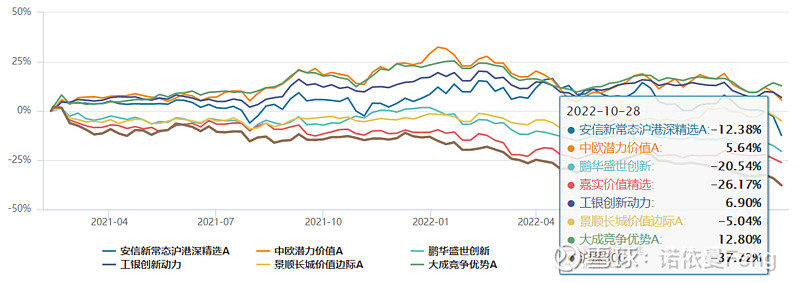

(2)2021年2月10日-2022年10月28日,大盘持续下跌阶段

在这个阶段沪深300指数下跌37.72%,7只价值型基金全部大幅跑赢沪深300指数;

在牛市中涨幅最大的鹏华盛世创新和嘉实价值精选,在此期间的下跌幅度也越大,分别下跌20.54%和26.17%;

大成竞争优势、工银创新动力、中欧潜力价值则在此期间分别获得12.80%、6.90%和5.64%的正收益,相对沪深300指数的超额收益超过40%。

景顺长城价值边际和安信新常态,在此期间分别下跌5.04%、12.38%,幅度较小;相对沪深300指数分别有32.68%和25.34%的超额收益。

(3)2022年10月28日-至今,底部横盘震荡阶段

在这个阶段,沪深300指数上涨0.89%。

7只深度价值型基金均获得了较好的正收益。业绩最好的景顺长城价值边际期间收益率高达22.05%;鹏华盛世创新、工银创新动力、安信新常态和大成竞争优势的收益率均超过15%,分别为17.02%、16.72%、16.19%和15.69%;中欧潜力价值和嘉实价值精选的收益未及10%,分别只有9.60%和7.33%。

三、深度价值基金的探秘

篇幅所限,本节只分析7只基金中近三年业绩较好的基金:大成竞争优势(39.85%)。

价值投资老将徐彦重回大成基金后开始管理(2019年12月30日)大成竞争优势A,三年多来,任职总回报高达70.45%,年化回报15.10%,在851只同类基金中排名71位,超过91.66%的同类。

1、投资理念

在2022年年度报告中,徐彦对他一直坚持的“价值投资”再次给予了简单的定义:“人人都知道价值投资:企业价值等于现金流折现,Discounted Cash Flow 模型而已。”而在2021年年度报告中,徐彦从操作层面对价值投资进行了更直白的阐述:价值投资就是“基于对企业价值的判断以合适的价格买优质的公司”。

2、投资策略

在2021年年度报告中,徐彦写道“投资是一个连续的过程,过去两年我的投资策略一直是:首先,相对于我做了的,更重要的是我选择没有去做的:不参与泡沫。。。其次,是我做了的:也是我很多年里一直做的,基于对企业价值的判断以合适的价格买优质的公司。”

徐彦所说的“不参与泡沫”,有两层含义,一是“不抱团”,二是“不追高”。

正因为如此,在2020年牛市的业绩只有区区23.27%的收益,既跑输了沪深300指数(27.21%),更大幅跑输了偏股基金指数(51.50%)。

而徐彦所说的“以合适的价格买优质的公司”,则是他一直坚持的投资标准。

在2020年年报中,徐彦慨叹:“我的挑战是,符合选股标准的标的越来越少”,而“市场的普遍判断是:某些个体历史上优秀,现在优秀,未来也将一直优秀;叠加放水的大环境,这些个体应该给予估值溢价。”面对市场整体的高估值,徐彦不愿意降低标准,“降低标准很容易带来惩罚”;“企业价值被高估的程度、市场不谨慎的程度、整个体系的脆弱性三者结合在一起,让我很难对2021年的股市、尤其是过去两年结构牛的板块有乐观预期”;“未来我会继续坚持自己的投资理念,希望为持有人带来长期稳健的回报”。

正因为徐彦的这种坚持、坚持自己价值投资的理念,在2021年震荡市中取得26.28%的优异成绩,大幅跑赢了沪深300指数(-5.21%)和偏股基金指数(4.05%)。在2021年报中,徐彦自己调侃道“2021 年本基金取得了约20%的收益。和2020年相比,收益率接近,但在同类基金中的排名却截然相反,似乎20年的D等生一晃成了21年的A等生。 ”

3、持仓偏好

(1)资产配置:保持30%左右的现金

大成竞争优势是灵活配置基金,徐彦从2019年底接手后即开始降低股票仓位,到2020年中报时股票仓位已经降到77.68%,三季报即已经降到60.24%,并基本保持在60%左右的股票仓位,至今只有两个季度超过70%(21年二季度、22年一季度);并且徐彦并不喜欢配置债券,多数时间持有30%以上的现金。

这期间经历了2020年牛市、2021年震荡市、2022年熊市和2023年震荡市,均是如此配置。

(2)行业配置:分散配置,集中度低

如下表,

按申万一级行业分类的30个行业,定期报告中披露的持仓的行业,持仓最少的时候也有22个,多数时间都在25个行业以上;股票行业配置极度分散;按占持仓股票市值比,占比5%以上的行业同样比较分散,统计均在6-9个行业之间。

从行业偏好看,徐彦的持仓主要是考量估值,对行业没有特殊的偏好。在经过了2019年的牛市之后,2020年虽然仍是牛市,但多数行业估值已经比较高,徐彦认为“符合选股标准的标的越来越少”,他选择的行业是估值仍然较低的传统行业,比如纺织服饰、煤炭、基础化工等;而到2022年市场经过大幅下跌后,估值下降的成长性较强的行业,如电子、通信也在他的选择范围。

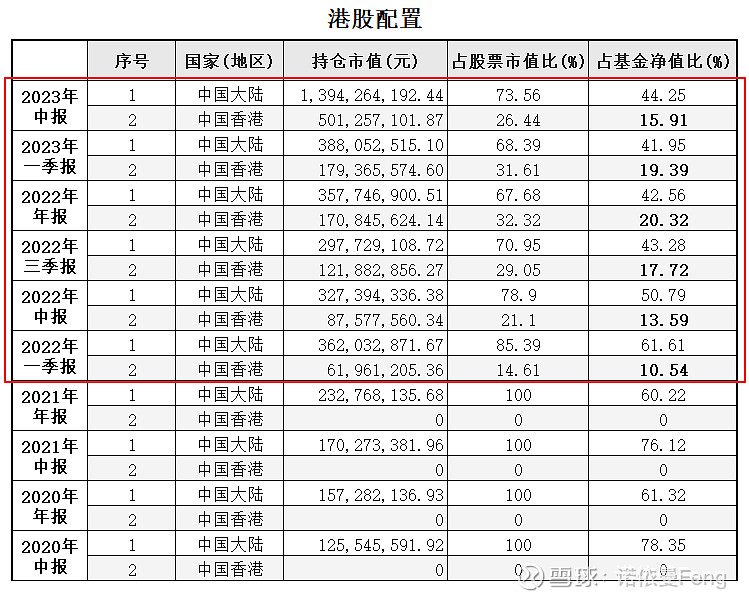

(3)配置估值更低的港股

徐彦从2022年一季度开始就配置了10%以上的港股,一直持续到现在;期间最高配置超过20%,最新中报显示港股配置比例为15.91%。

这符合徐彦的“以合适的价格买优质的公司”策略。因为港股估值比A股低、下跌的幅度比A股大。从2021年2月10日到2021年底,沪深300指数下跌14.93%、恒生指数下跌22.11%;而到22年10月28日,沪深300指数下跌39.02%、恒生指数下跌幅度高达50.52%!徐彦在22年四季度港股配置比例也达到最高20.32%。

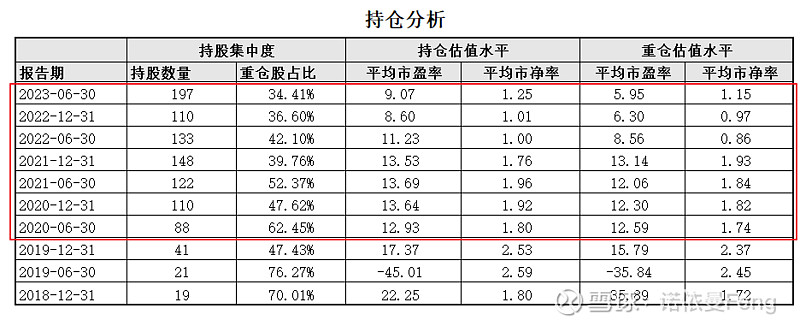

(4)持股分析

徐彦管理该基金够,该基金的股票持仓数量大幅增加,平均持仓数量从27只增加到130只;而重仓股集中度从平均65%下降到45%;股票全部持仓的估值水平和重仓股估值水平均呈下降趋势;整体持仓平均市盈率从2022年4季报开始已经降到10倍以下、重仓股平均市盈率从2022年2季报开始就已经降到10倍以下,2023年中报的重仓股平均市盈率更是不足6倍。

从最新一期(2023年中报)定期报告披露的数据看:前十大持仓占比34.41%,其中3只港股,分别为第3、5、9大重仓股,其中中远海控和中兴通讯的A股同样为前十大重仓股;

前十大重仓分别股配置在8个行业:汽车、电子、电力设备、石油石化、钢铁、机械设备各一只股票,交通运输和通信各两只股票(实际上,同行业的两只为分布在港A股的同一只股票,中远海控和中兴通讯)

而从重仓股持仓时间看,既有新进入重仓的4只,也有持仓超过一年的5只;其中中兴通讯持仓已经2年(8期);按前面统计,该基金换手率118%;

4、风险控制

对于“价值投资”尤其是“深度价值”投资选手来说,最重要的一点就是寻求投资的“安全边际”。对“安全边际”的追求,体现在投资的每一步。如上所述的各类数据,均可以从这个角度找到答案。

比如,徐彦在资产配置中的“30%现金”配置,在牛市、熊市、震荡市中均是如此。现金不会产生大的收益,但同时不会亏损,可以大幅降低波动;

比如,徐彦在行业配置和股票持仓中的“广撒网”,配置行业常年在25个以上、股票持仓长期保持在100只以上,所谓“分散风险”,鸡蛋不能放在一个篮子里。

比如,徐彦的股票选择标准是“优质的公司、合适的价格”,对股票的估值“容忍度低”;因此其选择的股票市盈率低、市净率低。这样的股票表现稳定、波动较小,股价不会大起大落。

从其管理的基金表现看确实如此,大成竞争优势的抗风险能力(近三年)在同类基金中名列前茅。

如下表,大成竞争优势基金的最大回撤、年化波动率、下行波动率均比同类产品低一倍以上,其抗风险能力在1269只同类产品中排名第四位。

从前面的分析中我们也能够看到,三只业绩表现最好、稳定性最强的三只基金大成竞争优势、景顺长城价值边际、工银创新动力,同时也是抗风险能力最强(共性分析中只列出了最大回撤)的基金。

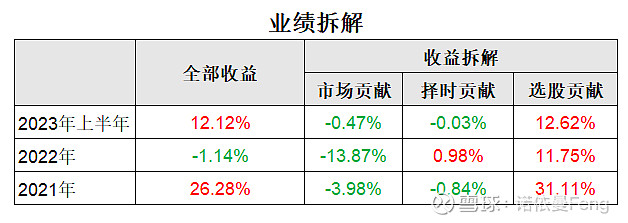

5、收益来源

徐彦价值投资理念是“以好的价格购买优秀的公司”;因此,基金的主要收益来自于选股,而不是市场的“恩赐”(beta收益)。

雪球平台的投研团队有个基金的“业绩球解”,专门对基金业绩进行“拆解”,将基金业绩拆解成市场贡献、择时贡献和选股贡献;让我们来看看大成竞争优势是如何“球解”的。

如下表,

2021-2023年上半年,大盘指数均为下跌,因此市场beta收益均为负值,基金换手率低择时贡献少,基金收益几乎全部来自于选股贡献。

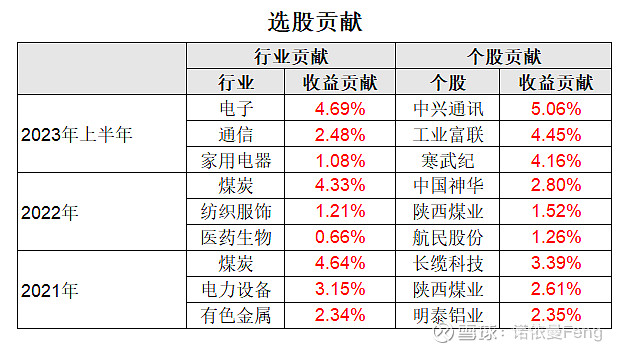

在“选股贡献”中,来自于行业收益和个股收益贡献前三位的情况如下:

四、小结

1、2021-2023年大盘持续下跌,但价值风格基金“逆势上行”,获得正收益;

2、深度价值基金具有共同的特性:

(1)估值容忍度低,持仓平均市盈率喝市净率均较低;(2)行业分散,以传统行业为主;(3)持股数量多、个股集中度低;(4)抗风险能力强,波动率低、最大回撤小;(5)换手率普遍较低;(6)以大盘价值风格为主;

3、测评的7只深度价值基金近三年均取得非常好的业绩回报,相对沪深300指数、偏股基金、万得价值风格基金指数均有较大超额收益;

4、在7只深度价值基金中,业绩回报最好、且波动风险最小的三只基金为:大成竞争优势、景顺长城价值边际、工银创新动力;

5、价值老将徐彦管理的大成竞争优势是“深度价值型”基金的表率。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:Wind金融终端、雪球平台、天天基金平台、好买基金平台)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

@雪球创作者中心 @今日话题 @雪球基金 #雪球公募达人计划# $大成竞争优势混合A(F090013)$ $工银创新动力股票(F000893)$ $景顺长城价值边际灵活配置混合A(F008060)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP