(原标题:A股的下跌,没太多不一样)

A股的每一次下跌,社群中都少不了骂声一片。

那种痛骂的声势,让你觉得 A股似乎是全球最差劲的股市,就差“一关了之”了。

然而,这种情绪化的输出,只会让投资者变得更冲动缺乏理性,而这恰恰是投资的大忌。

在过去一段时间中,我都会用 10年期美债收益率来解释 A股,尤其是核心资产疲弱的根本原因,并给大家推荐了对此有更详细分析的固收大佬“沧海一土狗”的相关分析。

不过对于这种观点,许多读者不屑一顾,他们最直接的反驳就是,同样受10年期美债收益率影响,为什么美股没那么惨,日本没那么惨,德国没那么惨,那么多国家没那么多惨,就我们 A股那么惨?!

好吧,或许是这些年中国经济体的不断发展,让我们太多的投资者已经习惯了中国是美国之外又一个大国的现状,而忽视了另一个重要的事实——中国的股票,在全球的经济体系下,还是在第二层新兴市场(Emerging Markets)架构之下,属于相对小众的市场,与发达股市(Developed Markets)还是有差别的。

所以,在评价 A股表现时,对比对象不应该是那些发达市场,而是其他新兴市场。

下面的分析,将站在一个以美元为本币的外资视角,去复盘对比这些年 A股与新兴市场的强弱。

作为观察标的,我选择了两只美股上市的 ETF 作为观察对象。

第一只,是EMXC(iShares MSCI Emerging Markets ex China ETF),一个剔除中国的新兴市场 ETF。

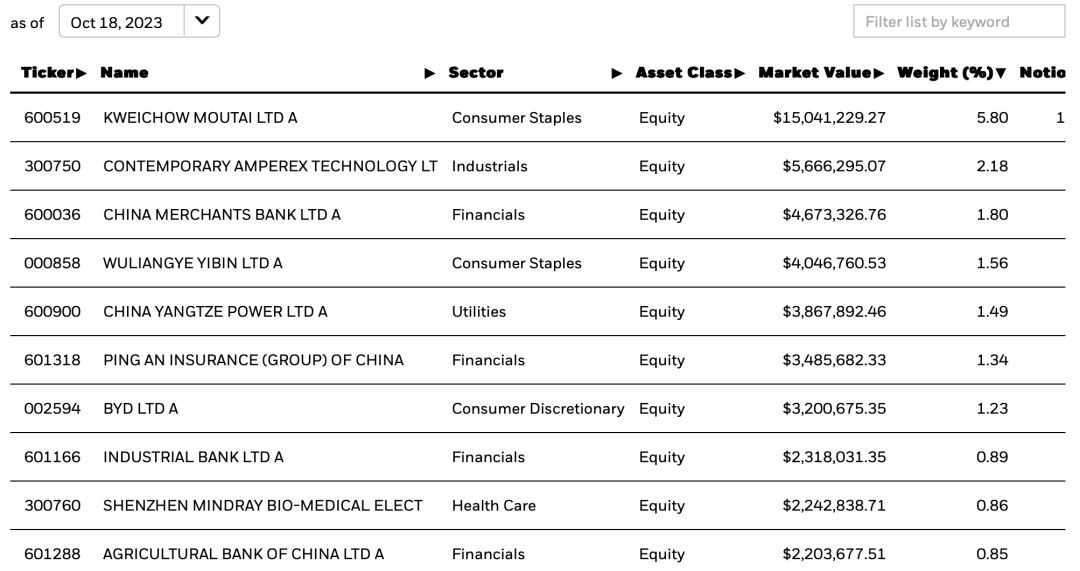

第二只,是CNYA(iShares MSCI China A ETF),专门追踪 A股,下面是十大权重股,虽然英文名字可能有点陌生,代码一输入,都是熟悉的名字。

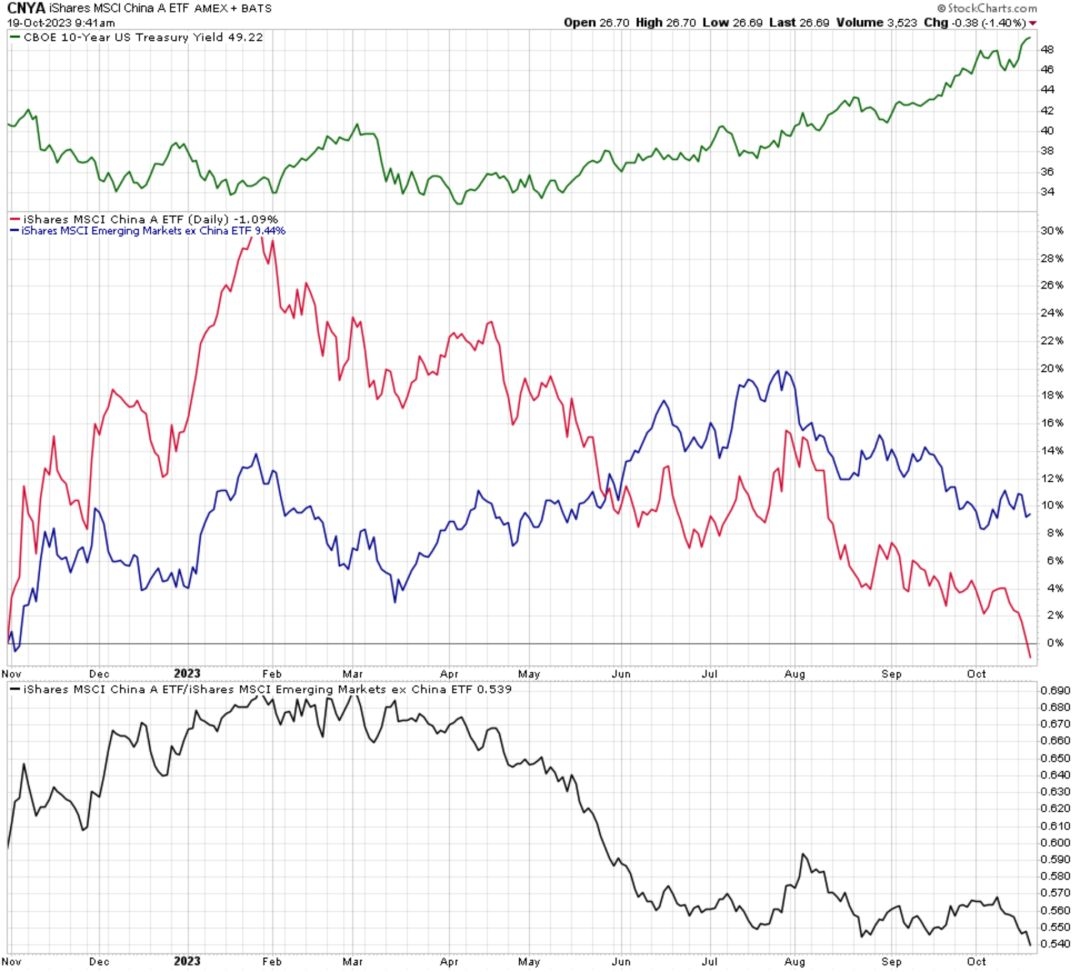

下图,分成三部分。

第一部分,是 10年期美债收益率走势图;第二部分是这两只基金 2018 年迄今的表现对比,A股是红色曲线,A股之外的新兴市场是蓝色曲线;第三部分则是 CNYA相对 EMXC 的比值图,向上代表 A股相对其他新兴市场走强,反之则是走弱。

从上图可以看到,A股这些年的走势,其实并没有那么独特,而是与其他新兴市场大体同步的,2018 年普跌,2019 年至 2020 年上涨,2022 年开始快速下跌,到 11 月开始反弹,都是如此——与 10年期美债收益率的涨跌休戚相关。

当然,在大趋势同步下,小趋势也偶有差异,比如 2022 年 4 月到 7 月 A股的个性反弹,比如今年 4 月到 6 月的领跌。

这张图表,无疑可以打消了许多投资者认为 A股为全球动荡买单众人皆涨我独跌的自我摧残,让我们更理性的放在全球的背景下,去看待 A股的下跌,而不是拿着一堆融资、做空等其实在 A股不断反复的问题去放大,去简单的认为“A股没救了”,甚至认为 A股是“缅北第二”。

是的,要理性的认识 A股,就必须承认一个现实:至少就A股大盘股层面,10年期美债收益率是这些年的主导力量,而本土股民基民,更多时候是呈现了波动放大的作用。

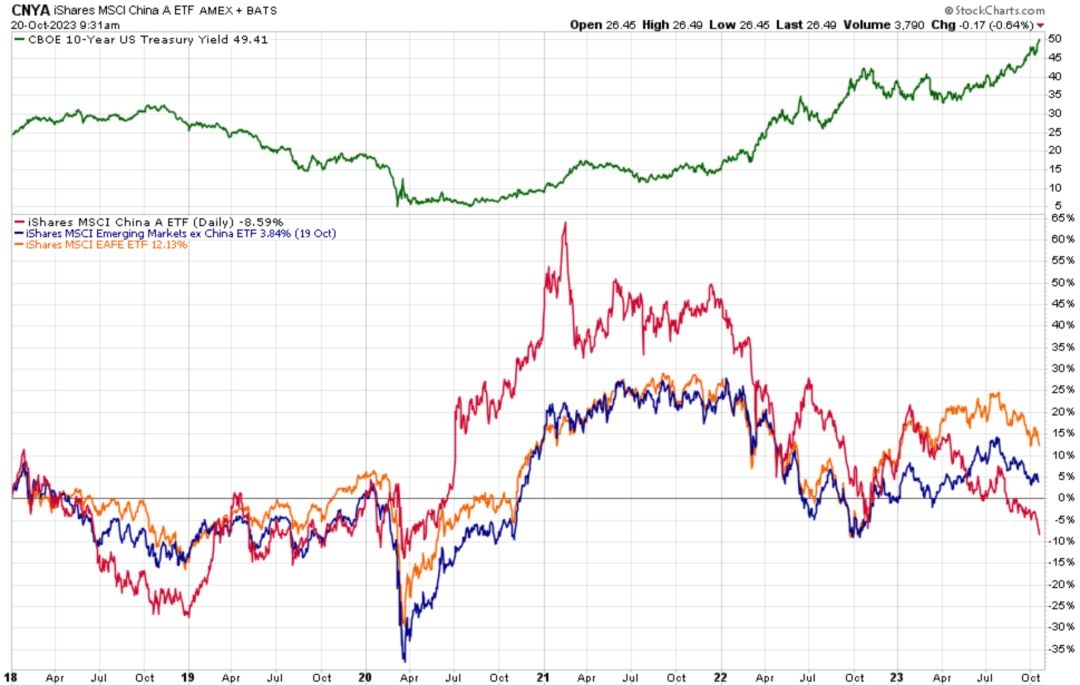

接下来,我们将上图放大,聚焦 2022 年 11 月以来的行情,聚焦 A股与新兴市场的不同步。

看过上图,不得不感叹,A股实在是神经质风格的,去年 11 月开始的那波反弹,因为叠加了 10年期美债收益率下降预期和疫情放松管制的复苏预期,A股短短两个月就是 30%+的反弹,远胜于其他新兴市场。

毕竟,EMXC 即使到 7 月底的最大反弹幅度,也不过 20%。

但A股这种大涨快涨,也透支了反弹力度,所以当其他新兴市场还能慢悠悠回调再上涨的时候,A股就只能快速回调了——尤其是在今年 4 月强复苏预期落空之后。

所谓的 A股“独跌”,其实主要就是 4 月到 7 月这短日子,A股因为强复苏落空而体现开跌——当年因为什么理由猛涨,如今也以镜像的理由大跌。

其他新兴市场还停留在 10年期美债收益率下降的美好憧憬中反弹“诱多”,但到了 8 月 10年期美债收益率创新高后才刚刚清醒,和 A股一起下跌了。

8 月迄今,在市场人气涣散之下,A股相对其他新兴市场还是在微微走弱——不得不说,8·28 迄今的救市种种手段,尚不足以见效,即使不看绝对指数表现,只看与新兴市场的对比。

本周的萎靡之后,从比值曲线来看,又是出现了新低。

而一直被认为内资支撑强劲的 300 价值,也跌破了2 月开始坚守迄今的支撑位。

但这种新低,从近期的新闻来看,更多依然是外资对于中国复苏前景不乐观下(尤其地产股)的流出和市场整体悲观情绪下的无脑抛售,是 4 月以来相对走弱的延续。

其实 2018 年下半年的 A股,相对其他新兴市场,也是如此,跌的更猛。

以CNYA和 EMXC的比值来看,正在向 2019 年初的水平回归——从这个意义来说,A股是在进一步偿还之前过多的超额收益而已。

是的,下面这张图,是在 CNYA 和 EMXC 的基础上,再加上了 EFA这个标杆性的非美发达股市(Europe, Australia, Asia, and the Far East)基金的走势对比,可以看到其实 2018 年迄今三者大趋势也是一致的,只不过 A股是涨的最猛跌的最惨的,这也是我一直说“A股的问题,不是熊市太惨,而是牛市太疯”,所以对于不做波段的 A股长期投资者,体验是最糟的。

写了那么多字,其实只想说明一点,A股这些年的下跌,其实没那么独一无二,而只是全球大趋势中的一环。

如果你能接受这种没那么独一无二,或许会多一点信心——一方面,我们的下跌并不孤单;另一方面,我们和许多市场一样,上涨动力并非无解,等待10年期美债收益率的回落而已——虽然近期很难。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP