(原标题:如果A股很烂,烂市场生存法则是什么?)

“痛斥A股之烂”,已经成为了当下股民基民中新的“政治正确”。

所以周六写了《A股的下跌,没太多不一样》,底下也是好多“骂声”,中心思想就是,不要为 A股的下跌找理由,就是 A股太烂。

其实,这就是一种思维方式的差异。

A股有毛病吗?

作为 1996 年就开始接触 A股的老股民,吃过啤酒花造假的亏,挨过 2008 年熊市的刀,看过 2015 年分级B 的惨,看过太多财务造假、大股东乱减持,太知道 A股的毛病了。

这些毛病,的确让 A股这些年在全球横向对比中并不算出色,但也绝不算最糟(这个横向对比,过几天会专门写一篇)。

但作为投资者,除非你打定主意离开 A股永不回来,否则一切的决策,就是要基于 A股“有很多毛病”的前提下,做好投资应对,寻找更好的路径。

EarlETF的老读者应该知道,我是“择时流”的资深拥趸,这些年大力推荐的“股债组合+动态平衡”也算是一种自动挡的择时,归根到底就在于我太知道 A股的毛病,尤其是动辄大涨大跌的“神经质”,对绝大多数普通人,长期持有是和自己过不去。

所以,如果我们承认 A股“毛病多”,在这个前提下,生存法则是什么?

这时候,就要换位思考了。

在金融投资标的的归类上,股市和债券是少数有派息(股票是股息,债券是票息),被视为真正具有投资价值的市场,商品、外汇因为没有派息收入,所以被视为投机。

再加上股市可以分享通胀,长期收益远胜于债券,所以又被视为投资皇冠上的珍珠。

普通基民,往往沉醉在国运、高增长、产业制霸等炫目的名词,更是对股票有了许多不切实际的幻想,并因此承受了许多难以承受的回调之重。

如果,我们就假设 A股很烂,烂到没有投资价值(虽然我本人并不这么认为),和商品一样是长期来看有波幅无升幅的品种(本人同样不那么认为),该如何去寻找更安稳的生存之道?

商品、外汇这些标的,定价上不像股票有 DDM 模型辅助,有市盈率、市净率乃至股债性价比去判断,是没有我们习惯的“价值投资”的。

但在商品、外汇标的上,也是有另类“价值投资”的——许多交易者会将 5 年均线视为商品或者外汇内在价值的映射,并以现价与 5 年均价的背离程度多寡,来决定是不是有低位入场的价值。

先来看两个例子。

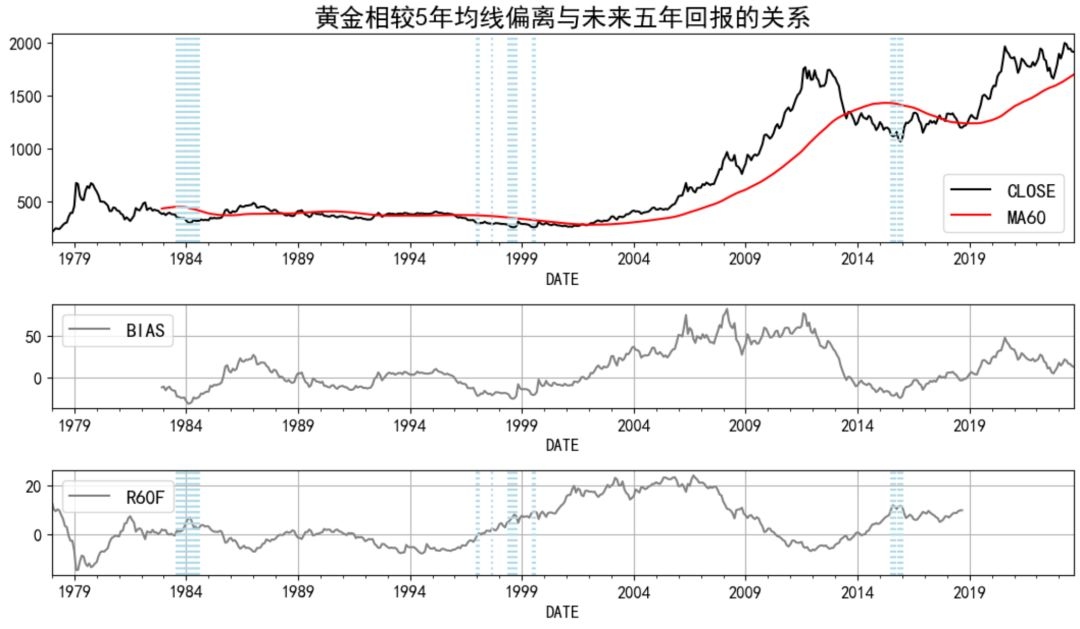

第一个是金价。下图是从世界黄金协会下载的 1978 年迄今的黄金月均价,我做了重新制图。图表分成三个部分,第一部分是月收盘曲线和 60 月均价曲线(正好对应 5 年),第二部分 BIAS 则是收盘与 5 年均价的偏离度,第三部分是那个时点买入并持有 5 年的年化收益率。

上图蓝色竖线标记的,是价格和均线向下偏离度达到20%的场景,即价格低于 5 年均价的 8成水平,下图是历史上三波累计 29 个月出现这种状况下买入后持有 5 年的收益分析,平均年化收益 5.69%,最差的-0.5%,最好的 11.99%,中位数是 5.28%。

其中最差的-0.5%来自1997 年 1 月,属于进场早了,要多持有几年才能享受到之后大牛市的甘甜。

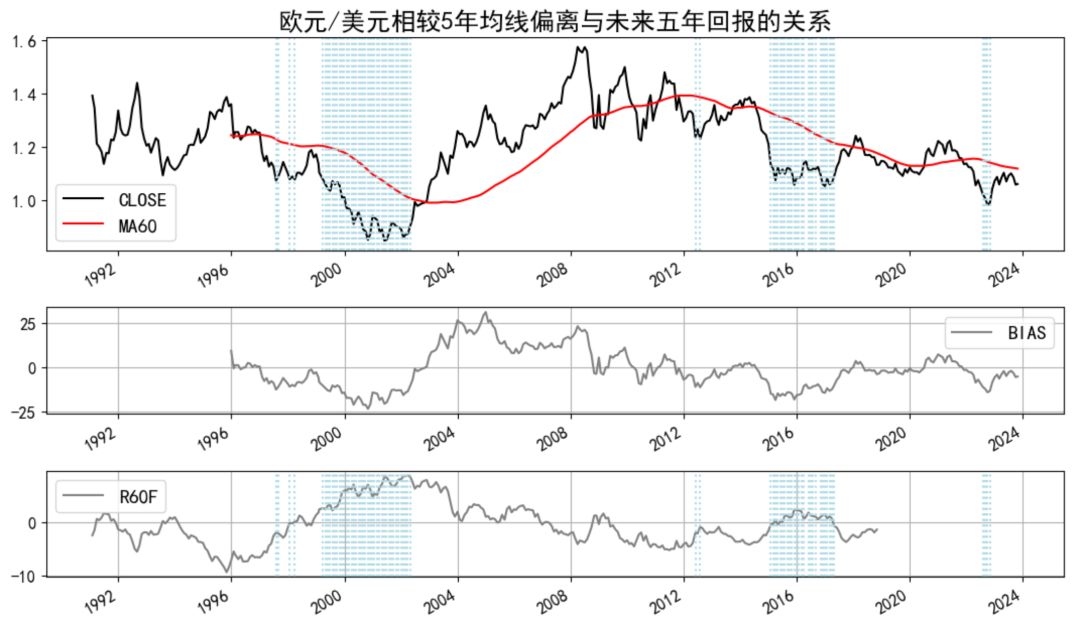

第二个例子,是 EUR/USD,欧元相对美元的汇率。如果说黄金这些年还算有一波大牛市,算不上那种只有波幅没有升幅的品种,那么外汇市场,这类没升幅的品种就比比皆是了。

下图是 EUR/USD 从 1991 年迄今的走势图,那么多年来从 1.4 跌至近期的1.06,标标准准的横盘风格。

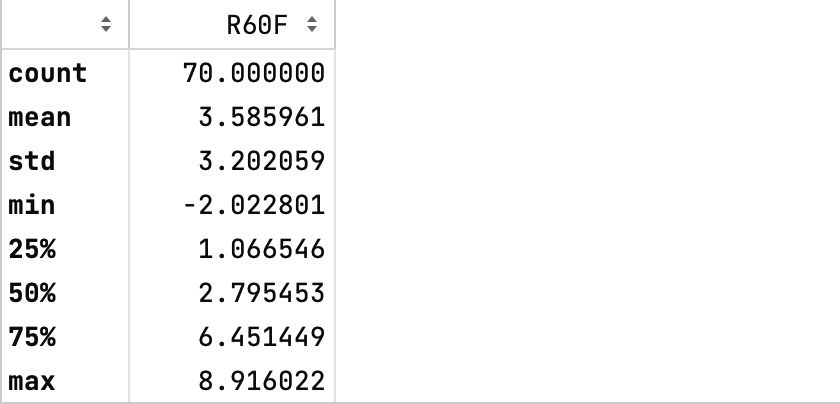

上图蓝色竖线标记的是如果选择在 5 年均线打九折的区域买入并持有五年的位置,一共 70 个月出现。最惨-2.02%,最好 8.91%,中位值 2.80%。除了 1997 年那波遇上欧元那熊市会有入场太早的问题,后面几波都表现还不错。

好了,看完黄金和欧元,还是让我们回到 A股这个让人揪心的品类上。

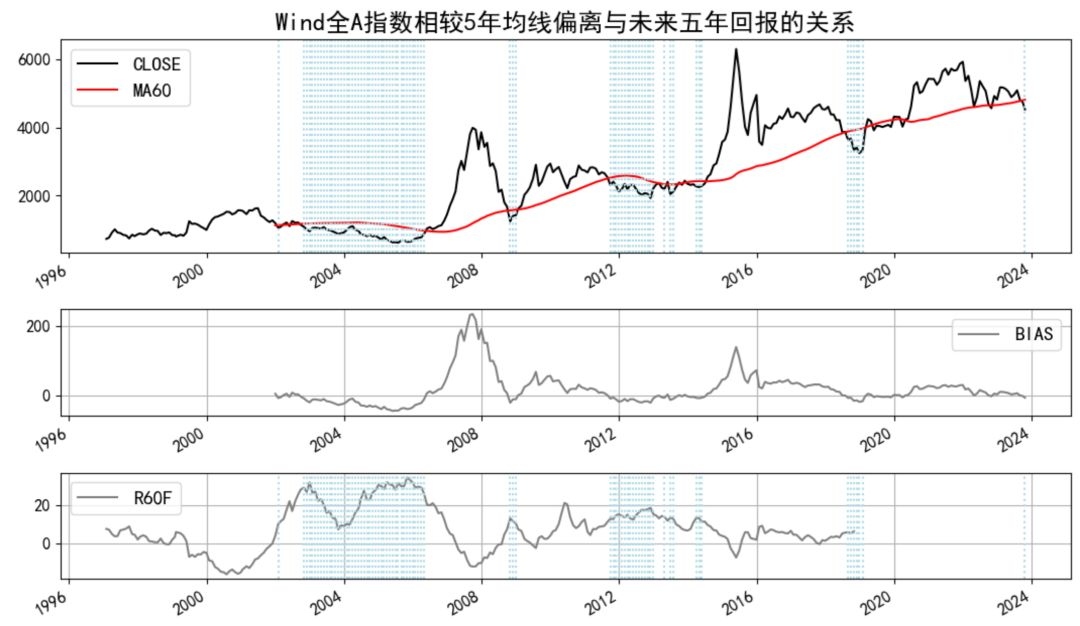

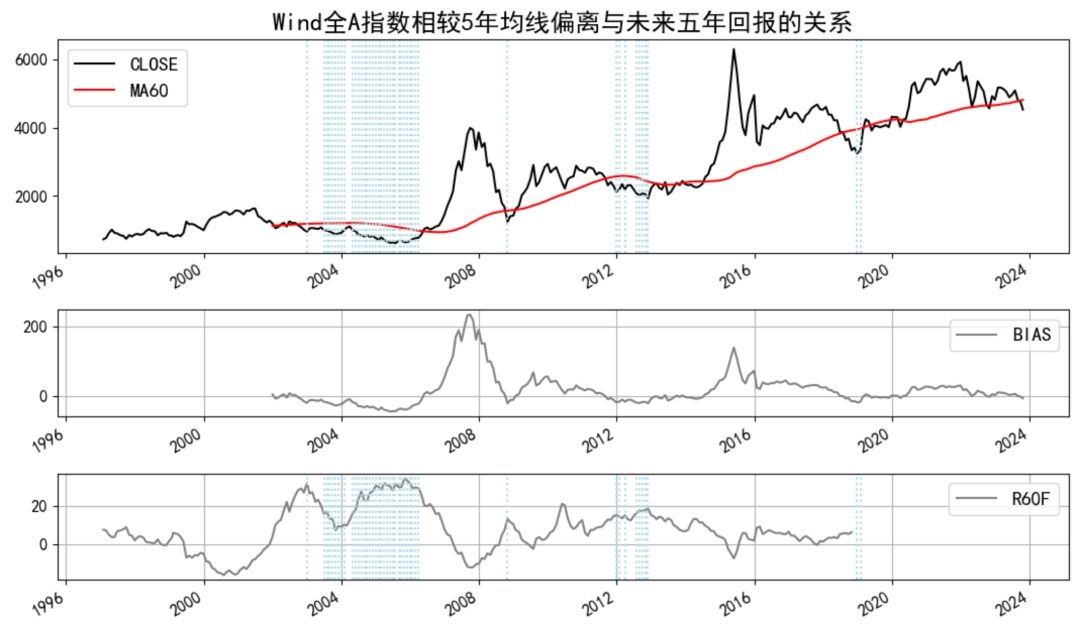

下图是 Wind 全 A 指数 1997 年迄今的走势,其实从图表可以看到,其实大趋势还是在上升的。

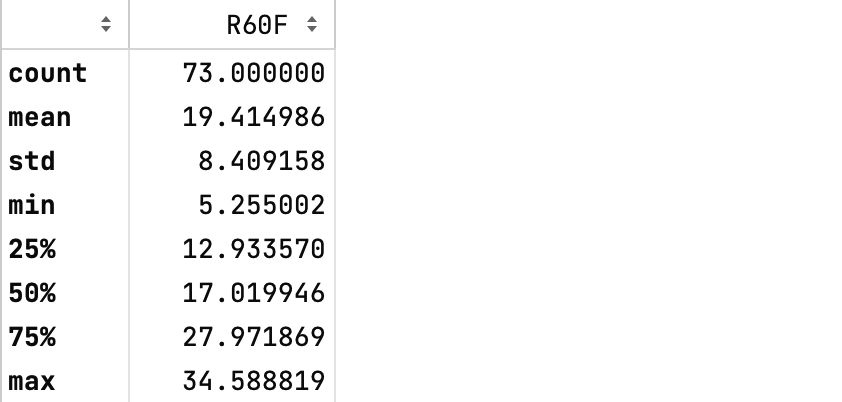

上图蓝色竖线,代表价格相较 5 年均线 95%以下的位置,之所以选这个位置是因为最新价恰好跌到这个位置。

从图表可以看到,当 Wind 全 A 指数相较 5 年均线跌到这个位置的时候,持有 5 年的收益其实都还挺好的。综合考虑市价和派息,持有5 年年化收益最差 5.255%,中位值 17.02%。

是的,如果我们将 A股当作和商品一样的品种,不管什么宏大叙事,不管什么宏观周期,不管什么内部估值,就仅仅坚持在 5 年均线下较低价去买,其实长期表现也不错。

当然,与此同时,还有一个“坏消息”要与诸位分享。

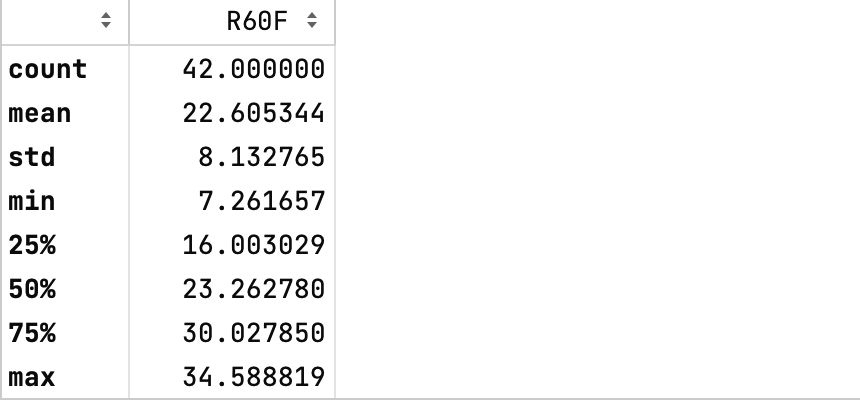

依然是 Wind 全 A 指数,之前这四波蓝线密集区构成的底部,其实相较 5 年均线的偏离度都远大于 5%的水平,15%才是常态。所以下面更新一般,以 85%×5 年均线作为标记,对比前一张图显然蓝色竖线少了很多。

更低区域,显然意味着更好的长期回报潜力。持有 5 年年化收益最差是 7.26%,中位值是 23.26%。比刚刚还是提升不少的。

所以问题就来了,这波会不会步前几波后尘,类似于 2008 年那样,在市场极度悲观下再砸个 10%?

如果再砸 10%,那么另一个笔者一直跟踪的偏股基金指数 3 年滚动回报,倒是差不多可以提前进入 -10%的目标区域了,也不是坏事。

哪怕你觉得 A股超级烂,和商品、外汇市场一样有波幅没升幅,相较 5 年均线足够低,至少投机价值是逐步攀升了。

不过,若再砸 10%,诸位可还敢以“投机”的心态加仓吗?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP